2012年中国电子白板市场剖析与展望

2012年,我国教育信息化在国家政策以及财政投入的支持下,实现快速发展。IWB作为教育信息化中的重要显示设备,2012年也实现了突飞猛进的发展。

奥维咨询(AVC)近期发布的权威报告《2012年电子白板市场年报》显示,国内IWB市场持续高速增长,销量达58.61万套,同比增长94.4%。其中,投影式IWB销量同比增长82.9%,平板式IWB同比增长143.2%。平板式IWB成为教育显示设备中的新宠,增速已经远高于投影式IWB。

图1 2012年IWB B2B 市场规模

数据来源:奥维咨询(AVC)

奥维咨询(AVC)认为:2012年IWB市场的高速增长主要得益于:

1、国家财政对于教育投入不断加大。五年来国家财政性教育经费支出累计7.79万亿元,年均增长达到21.58%,2012年教育支出总额超过2万亿元,首次达到GDP的4%。

2、2012年教育信息化工作全面展开:

2012年1月13日,教育部正式下发《教育部关于开展教育信息化试点工作的通知》(教技函[2012]4号),启动了教育信息化试点工作。全国31个省、市、自治区和新疆生产建设兵团共申报试点1204个,其中区域综合试点103个,中小学学校试点664所,职业院校试点281所,本科院校试点107所,专项试点49个。

2012年3月20日,教育部正式发布《教育信息化十年发展规划(2011-2020年)》(教技[2012]5号)。从国家层面对今后十年教育信息化工作进行了整体设计和全面部署。

2012年11月15日,教育部下发《关于公布第一批教育信息化试点单位的通知》(教技函[2012]70号),正式批复了第一批教育信息化试点单位。教育信息化试点工作将着重推进信息技术与教育教学的全面深度融合。

2012年11月,“教学点数字教育资源全覆盖”项目正式启动,计划到2013年底,为全国约6.7万个教学点配备资源接收播放设备、配送优质数字教育资源,并组织教学点应用资源开齐开好国家规定课程,提高教育质量,满足农村边远地区适龄儿童就近接受良好教育的基本需要。

2012年12月28日,国家教育资源公共服务平台正式开通上线试运行,全面推进数字教育资源共建共享。

一、2012年 IWB市场主要特征

在教育信息化全面实施并取得巨大进展的背景下,2012年IWB市场实现高速增长,并呈现出全新格局与趋势。

特征一 品牌集中度高,TOP10品牌占据85%以上市场份额

2012年,投影式IWB市场品牌度较为集中,TOP10品牌销售量占比高达88.3%。其中鸿合科技以34%的份额位居第一,与天士博、巨龙科教分别位居TOP3,三家公司总销售量份额已经超过60%。而平板式IWB品牌相对较为分散,相较于2011年,新增品牌较多,品牌集中度有所下降,TOP10品牌销售量占85.7%。信安技术、希沃、鸿合科技销售量分别位居TOP3。

数据来源:奥维咨询(AVC)

特征二 平板式IWB成新的利润增长点

国内投影式IWB 进入教育行业较早,鸿合、天士博、巨龙科教等白板厂商在教育行业的积淀较深,地位较为稳固。据不完全统计,目前国内市场的电子白板厂商已经近千家,厂商数量过快增长间接导致投影式IWB 市场竞争加剧,价格相对透明,厂商利润率不断降低,这时,新技术及产品的革新成了各品牌争相考虑的问题。

近两年,平板式IWB渐渐进入人们的视线,并且以其显示及性能上的优势快速渗透市场。部分投影式IWB厂商,如鸿合、巨龙科教早已推出自有品牌的平板产品,并借助原有的渠道网络,在平板式IWB占有一席之地。而已经长期驻扎平板式IWB的厂商,如希沃、创维光电、中电数码等,无论是硬件还是软件,生产及研发能力都更成熟,在平板式IWB领域的开拓与推进更具优势。

IWB的蓝海市场吸引了一些平板关联企业加入,如传统电视厂商、MNT厂商等,这些厂商的资源更多分布在商用市场,但是教育市场不同于商用市场,教育市场的受众群体为学生,在产品性能等方面要求更加严格,如果在教育市场开拓一片天,还需在硬件及软件方面加大研发和投入。

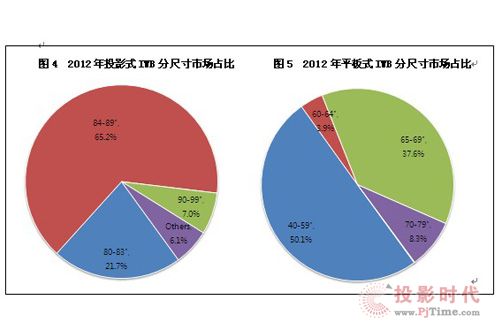

特征三 80”以上投影式产品优势明显,80”以下被平板式产品加速替代

2012年,投影式IWB主要集中在80-83寸、84-89寸两个尺寸段,两尺寸段占比高达87%。其中80、82、84、85寸产品为主要尺寸,由于这些尺寸更适合标准黑板的宽度,所以在市场中的占比较高。更高尺寸段产品,如90、100寸以上产品,由于使用者的触控范围有限,超出人的可操作范围部分不能被有效利用,在用户体验上难以达到小尺寸的效果,因此整体市场的接受度与渗透率不高。90、100寸以上产品仅在一些大型会议室有应用,但由于以上问题,电子白板的交互使用功能仍然很难被利用到。平板式IWB具有良好的显示效果、后期投入成本低、一体化等优势,伴随着平板式IWB的经济型供应,80寸以下投影式IWB产品慢慢边缘化,被平板式IWB加速替代。

数据来源:奥维咨询(AVC)

2012年,平板式IWB主流尺寸段为55寸、65寸、70寸,其中55寸和65寸两尺寸段产品占比高达87.7%。平板式IWB产品尺寸具有向大尺寸转移的趋势。平板式IWB 50寸以下产品因为尺寸较小,难以达到良好的显示效果,利用率较低。伴随着80寸以下产品面板、触摸屏及周边设备的经济型供应,平板式 IWB已经基本回归合理价位,并且被教育、商业行业用户接受。但不同尺寸产品间的差价较高,不同行业用户对产品价格接受度不同,使得平板式IWB呈现不同的细分市场。

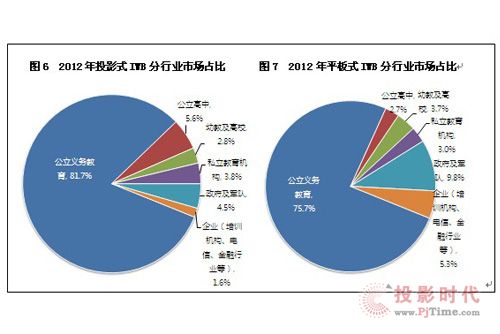

特征四 平板式IWB同时在教育及商用市场快速渗透

奥维咨询(AVC)最新数据显示,平板式IWB正在快速渗透商用市场,并且替代投影式IWB。2012年,商业领域中,平板式IWB产品占比已达43.5%。传统的商用显示设备已经不能满足如今人机互动的需求,Win8系统的问世与推广,更为大尺寸触控平板显示产品的推广与普及奠定了技术基础。平板式IWB不仅在商用领域潜力较大,在教育行业同样具有潜在市场,2012年,班班通、薄改项目中屡见千台以上平板式IWB的采购大单,中标企业均是实力较强或在教育行业资质较深的企业,中标均价相较于市场均价较低,平板式IWB厂商在千台以上订单中的利润率并不高,更多意图在打开教育市场,提高教育市场对平板产品的接受度、提升品牌在教育行业的知名度。

数据来源:奥维咨询(AVC)

特征五 薄改、班班通拉动作用显著,平板式IWB在北、上、广渗透率高

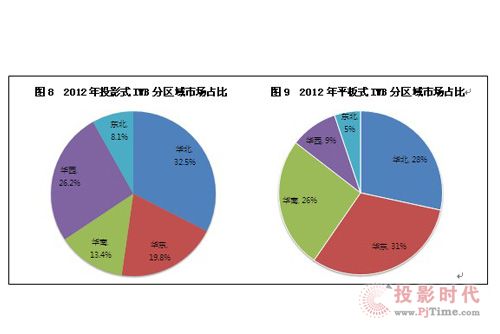

投影式IWB与平板式IWB区域分布呈现不同特征。2012年,投影式 IWB产品在全国各个区域市场的销售情况均较为乐观,华北、华西两区域销售占比达58.7%,占据了一半以上的市场份额,华东及华南区域销量较稳定,东北区域需求相对较小。山西、广西、湖北、云南四省总采购量超过10万片,成为2012年重点采购大省。薄改、班班通项目对投影式IWB市场的拉动作用是非常显著的,尤其是薄改项目,更加注重对薄弱地区的投入,所以华西地区成为2012年采购重点区域之一。

数据来源:奥维咨询(AVC)

平板式IWB产品市场主要集中在华北、华东及华南区域,三个区域占比达到85%。安徽、河北、山东、北京的教育行业均有千台至万台以上采购项目,拉动了平板式IWB的整体需求。平板式IWB订单以小到几台,多则几十台呈现,教育行业多以市以下县级采购为单位,呈现小而广的特点。“教育资源全覆盖”项目在2012年底开始实施,近6万个教学点的需求为平板式厂商提供了机遇,并为同时拥有商用TV与平板式IWB产品的平板厂商在教育市场的开拓与资源的积累提供契机。

二、IWB市场发展背后的思考

2012年IWB市场呈现出全新格局,同时进入高速发展阶段,奥维咨询(AVC)认为,IWB市场繁荣背后仍潜存一系列问题:

问题一 平板式IWB欲与投影式IWB抗衡,产品设计理念要转变

平板式IWB在教育行业表现很强势,但短时间内还是很难与投影式IWB抗衡。投影式IWB涉及的主要厂商多是驻扎在教育行业的厂商,进入时间较早,并且在教育行业的产品设计观念、渠道网络相对成熟稳健,这是刚进入该市场的平板式IWB厂商短时间内无法超越的。另一方面,除了希沃、创维等专注于教育平板的企业,其它大部分平板式 IWB厂商最早关注的是商用市场,而商用产品与教育用产品相比,无论是硬件还是软件,都有较大差异,这部分厂商如何迎合行业用户不同需求、实现分行业产品的差异性,是立足于平板式IWB市场的关键。

问题二 行业过于集中,竞争加剧,产品质量需保证

IWB的主战场是教育市场,所有厂商将重点投入到该市场,导致市场竞争加剧。价格是厂商间竞争的重要因素。而价格的下降后,厂商只能压缩成本,最终可能导致产品质量下降,这为后期的使用与维护带来隐患。厂商和采购方的中心需要从价格转移到产品性能上,这也是维持IWB行业健康发展的重要因素。

三、四大趋势昭示IWB市场未来发展

当前,顺应产品、技术、市场等各方面发展趋势是稳定及拓展IWB市场的关键,奥维咨询(AVC)认为,未来几年,IWB将呈现以下几点趋势:

趋势一 IWB与其它教学产品高效融合

“校校通”、“班班通”、“人人通”概念已经在教育市场实施,IWB在实施过程中将不在是一个简单的独立显示设备,与其它移动设备、远程移动设备的系统集成,实现优质教育资源共享与沟通将是未来教育市场发展一大趋势。

趋势二 软件成产品差异化重要因素

IWB硬件已经相对成熟,除了产品硬件性能上的差异外,软件差异将成IWB在教育市场的重要竞争因素。科技一人为本,软件的研发需要考虑到教学习惯与教学内容,体现出IWB人机互动、寓教于乐的宗旨。

趋势三 教育市场需求趋稳,商用市场潜力彰显

大部分IWB厂商将重点放在教育市场,教育市场需求趋稳后,商用市场的潜力将显现。平板式IWB在商用市场已经开始慢慢渗透,平板式IWB触控功能、显示效果等优越性被行业用户接受,尤其是北上广等地区实力较强的企业已经将平板式IWB作为会议室中的重要沟通与显示设备。

趋势四 触控技术发展推动平板式IWB普及

IWB区别于一般显示设备的重要因素是其特有的人机交互功能,而能够实现人机交互功能的重要因素是触控技术的发展。触控技术优劣直接影响到交互使用效果,所以如何提高触控技术是各IWB厂商都在考虑的问题。但是投入研发的企业只是凤毛麟角,多是采购专业触摸框厂商的产品或购买技术自己生产。Win8系统的问世为大尺寸显示设备的触控技术发展、实现多点触摸提供了基础,未来,IWB厂商将把触控技术作为提升产品竞争力的关键因素之一。

综上,奥维咨询(AVC)认为,IWB市场仍然具有较大空间,各企业抓住发展时机、顺应行业用户需求、把握市场动向、在IWB市场中深耕细作,才能最终成为行业中的佼佼者。

第83届中国教育装备展示会圆满落幕,东方中原系列产品大放异彩作者:pjtime资讯组 24-04-22

第83届中国教育装备展示会圆满落幕,东方中原系列产品大放异彩作者:pjtime资讯组 24-04-22 2024中国(南京) 国际科教技术及装备博览会作者:pjtime资讯组 24-04-09

2024中国(南京) 国际科教技术及装备博览会作者:pjtime资讯组 24-04-09 邀请函丨东方中原邀您相聚重庆,共赴第83届中国教育装备展示会作者:佚名 24-04-08

邀请函丨东方中原邀您相聚重庆,共赴第83届中国教育装备展示会作者:佚名 24-04-08 2024东方中原教育公司年会暨业务启动会成功召开作者:pjtime资讯组 24-04-01

2024东方中原教育公司年会暨业务启动会成功召开作者:pjtime资讯组 24-04-01 聚中原・育未来 | 2024年度东方中原合作伙伴会议圆满落幕作者:pjtime资讯组 24-04-01

聚中原・育未来 | 2024年度东方中原合作伙伴会议圆满落幕作者:pjtime资讯组 24-04-01 第61届高博会,4月15日相约福州!作者:pjtime资讯组 24-03-17

第61届高博会,4月15日相约福州!作者:pjtime资讯组 24-03-17 双开互联黑板:引领教学革新,重塑学习体验作者:pjtime资讯组 24-04-28

双开互联黑板:引领教学革新,重塑学习体验作者:pjtime资讯组 24-04-28 让世界,触手可及|艾博德亮相第83届中国教育装备展示会作者:pjtime资讯组 24-04-19

让世界,触手可及|艾博德亮相第83届中国教育装备展示会作者:pjtime资讯组 24-04-19 许多企业力荐,艾博德会议一体机魅力何在?作者:pjtime资讯组 24-03-18

许多企业力荐,艾博德会议一体机魅力何在?作者:pjtime资讯组 24-03-18 用艾博德会议一体机,能为企业节省什么开支?作者:pjtime资讯组 24-02-26

用艾博德会议一体机,能为企业节省什么开支?作者:pjtime资讯组 24-02-26 艾博德新款交互式触摸教育一体机:孩子自主学习的好伙伴作者:佚名 23-11-28

艾博德新款交互式触摸教育一体机:孩子自主学习的好伙伴作者:佚名 23-11-28