平板显示设备支出预计将在2020年下降

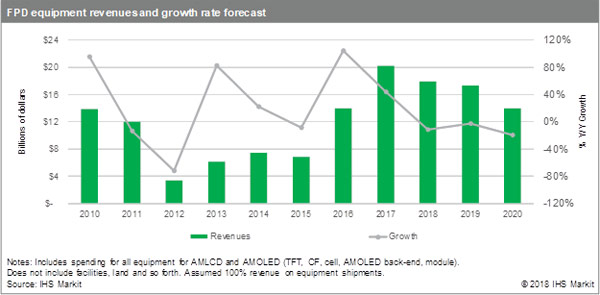

据IHS Markit(纳斯达克股票代码:INFO)称,平板显示器(FPD)设备市场预计将在2017年前所未有的增长后开始下滑,因为面板制造商采取更加谨慎的态度,以等待需求追赶上快速增长的产能。FPD设备市场预计将从2017年的202亿美元降至2020年的140亿美元,复合年增长率为11.6%。

“2016年开始的FPD设备市场的扩张受到新型柔性有源矩阵有机发光二极管(AMOLED)显示器工厂的高设备强度以及10.5 / 11代LCD工厂规模的推动,”IHS Markit高级分析师Chase Li表示,“这种扩张得到了中国地方政府的进一步推动,包括为面板制造商提供各种机制,如融资、土地赠款、减税、基础设施和直接补贴。”

随着新产能开始增加,政府对中国FPD晶圆厂各种显示技术和工厂规模的广泛支持已经开始扭曲供需平衡。对于针对智能手机的柔性AMOLED工厂而言,在面板制造商证明其能够以高产量和有竞争力的成本生产高质量面板之前,许多数十亿美元的投资甚至扩张阶段都在向前发展。2019年,预计用于移动应用的薄膜晶体管(TFT)AMOLED面板的面积过剩将超过需求的40%。这意味着,平均而言,移动应用的工厂可能未得到充分利用。

这种情况已经导致面板制造商和中国地方政府对更加关键的新AMOLED工厂计划进行评估。 由于面板需求增长低于预期,韩国面板制造商已经退出之前的计划,不断扩大第六代柔性AMOLED产能。AMOLED晶圆厂在移动应用上的支出减少是2018年和2019年设备支出大部分下降的原因。

即便如此,尽管信贷收紧,中国地方政府继续为选定的项目提供资金,特别是对于10.5 / 11代LCD工厂。预计到2020年这些项目将使设备支出保持相对稳定。然而,除非面板制造商通过转换部分产能至OLED电视面板生产以及关闭低效率的传统工厂来减少过多的液晶电视面板产能,否则有可能将大尺寸显示器供应/需求过剩水平推至2020年创纪录的年度高点18%。

高端OLED电视预计未来几年将是面板供应紧张的一个领域。尽管与标准液晶电视相比需求较低,但OLED电视的市场需求正在增长,其面板需求预计将从2018年的290万片增长至2020年的670万片。作为唯一一家将OLED电视面板商业化的面板制造商,LG Display正在出货其制造的所有面板,并使其当前设施满产运转。

据IHS Markit的AMOLED和LCD供需及设备追踪报告,2019年的设备支出将通过将传统LCD工厂转换为先进的AMOLED工厂得到显着支持。JOLED,三星显示(SDC)和其他公司正在利用之前购买的TFT工具,同时增加OLED前板、色彩转换、电池和模块设备,希望能够领先于竞争对手,并使其能够适应AMOLED电视市场的增长。

“根据市场和技术的变化,FPD设备市场一直非常不稳定。经过多年创纪录的高设备支出,一些放缓并不令人意外,”Lee表示。“所有正在安装的设备如何影响未来的机会是设备制造商正在努力回答的问题。基于IHS Markit的分析,修正将持续到2020年以后。即便如此,对扩大AMOLED和量子点(QD)OLED电视以及可折叠显示器的新技术投资的希望,以及行业重组和价格下降带来的需求增加提供了另一个正循环到来的希望。”

创维数码发布2018财年中期业绩,营收净利逆市双增长作者:佚名 18-11-28

创维数码发布2018财年中期业绩,营收净利逆市双增长作者:佚名 18-11-28 BOE(京东方)发布首款55英寸打印4K OLED显示屏作者:花开无期 18-11-26

BOE(京东方)发布首款55英寸打印4K OLED显示屏作者:花开无期 18-11-26 创维:新战略开启行业新赛道 生态融合创造新价值作者:佚名 18-11-23

创维:新战略开启行业新赛道 生态融合创造新价值作者:佚名 18-11-23 几度挫折:官宣下三星OLED电视能应约吗作者:萧萧 18-11-22

几度挫折:官宣下三星OLED电视能应约吗作者:萧萧 18-11-22 飞利浦这款55寸OLED电视55OLED783有让利 了解一下作者:凌云 18-11-20

飞利浦这款55寸OLED电视55OLED783有让利 了解一下作者:凌云 18-11-20 京东方推出1.39英寸454x454圆形AMOLED作者:佚名 18-11-29

京东方推出1.39英寸454x454圆形AMOLED作者:佚名 18-11-29 和辉光电上海6代柔性OLED生产线即将落成,明年初试产作者:佚名 18-11-29

和辉光电上海6代柔性OLED生产线即将落成,明年初试产作者:佚名 18-11-29 2018年第三季度AMOLED收入达80亿美元作者:佚名 18-11-29

2018年第三季度AMOLED收入达80亿美元作者:佚名 18-11-29 里昂证券调低中国智能手机OLED产量和采用率预测作者:佚名 18-11-26

里昂证券调低中国智能手机OLED产量和采用率预测作者:佚名 18-11-26 LG OLED壁纸型标牌显示器,打造出城市地铁内靓丽的风景线!作者:佚名 18-11-20

LG OLED壁纸型标牌显示器,打造出城市地铁内靓丽的风景线!作者:佚名 18-11-20 eMagin报告2018年第三季度财务业绩作者:佚名 18-11-12

eMagin报告2018年第三季度财务业绩作者:佚名 18-11-12