(以下排名不分先后)

1.利亚德(300296)

2017年度主要财务数据和指标:

报告期内,营业总收入和净利润高速增长的主要原因:第一,公司主要依赖内生业务的全面增长,各板块协同效应显著。第二,预计有业绩承诺的所有公司均完成或超额完成业绩承诺。第三,新签订单的增加,公司 2017 年新签订单及新中标订单总额达到 102 亿元,比年初制定的目标订单 87.5 亿超额完成 17%,其中小间距订单约为 27.5 亿元,较去年同期增长 51%。

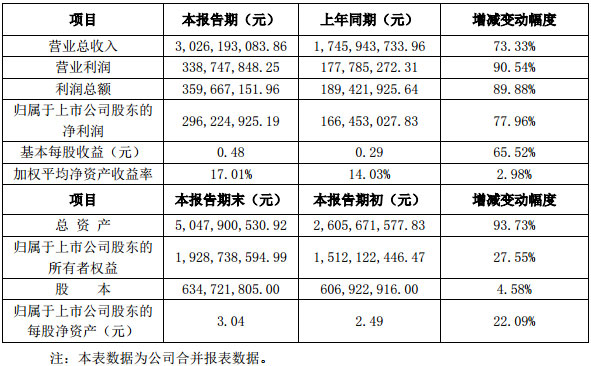

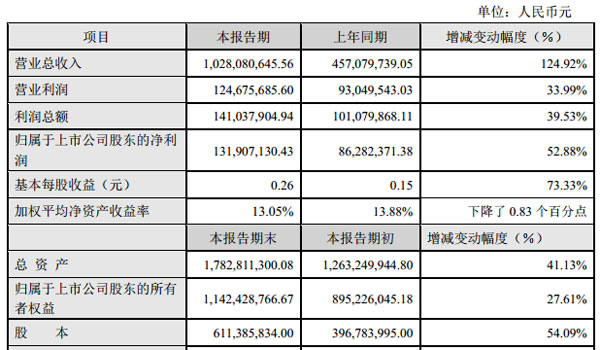

2.洲明科技(300232)

2017年度主要财务数据和指标:

2017年,公司不断推进国内及海外市场的渠道升级,继续加强业务开拓,经营业绩保持持续增长。公司实现营业总收入302,619.31万元,较2016年增长73.33%;营业利润33,874.78万元,较2016年增长90.54%;营业总收入及营业利润增长的主要原因系国内小间距LED市场向好、海外销售收入持续增长。

公司实现利润总额为35,966.72万元,较2016年增长89.88%;归属于上市公司股东的净利润为29,622.49万元,较2016年增长77.96%,主要原因如下:第一,公司主营业务增长强劲,尤其是LED小间距产品竞争力持续提升,保持快速增长;第二,所有做出业绩承诺的子公司均高质量完成其业绩承诺;第三,公司2017年产生的汇兑损失为3,755.87万元,对归属于上市公司股东的净利润产生了一定影响;第四,为追求未来业绩的良性增长,公司2017年在产品与渠道方面加大了投入。

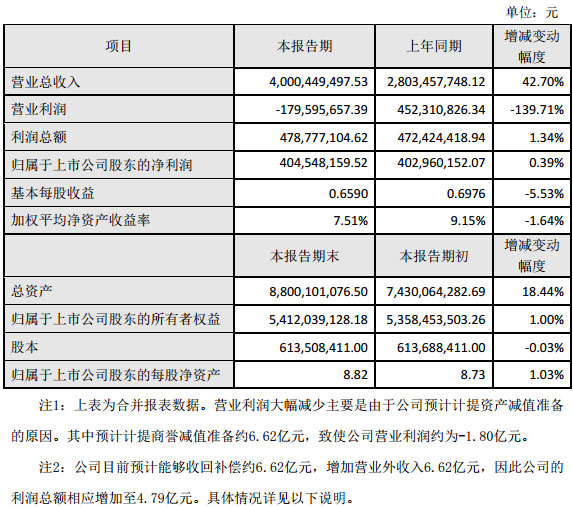

3.联建光电(300269)

2017年度主要财务数据和指标:

报告期内,公司集团化战略的稳步实施,并购布局基本完成,公司的业务布局进一步完善,公司战略由外延式并购转向着重抓内生协同发展,建立了集团化的管理平台,为未来内生协同发展奠定基础。

1、报告期内营业总收入4,000,449,497.53元,同比增长42.70%,主要原因系公司各板块业务稳步增长所致。

2、报告期内营业利润-179,595,657.39元,同比减少139.71%,主要原因系预计计提资产减值准备所致。其中预计计提的坏账准备及存货跌价准备约0.88亿元;预计商誉减值准备约6.62亿元。因公司初步预计能够收回商誉减值补偿约6.62亿元,相应补偿金额计入公司2017年营业外收入,公司的利润总额相应增加。

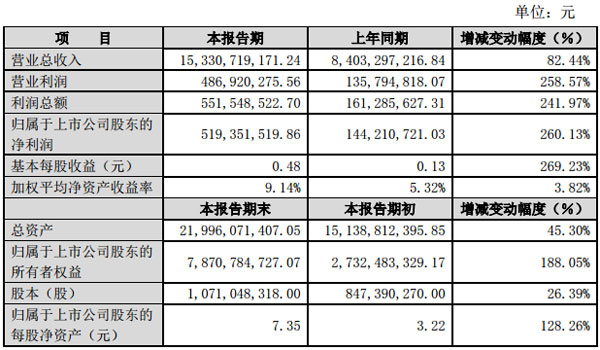

4.东山精密(002384)

2017年度主要财务数据和指标:

2017 年度营业收入增长 82.44%:主要系 2016 年 8 月 MFLX纳合并范围后,公司加大了新产品研发投放,积极开拓了目标市场,老客户合作的深度和新客户合作的广度均有不同程度的提升,销售额较上年大幅增长;营业利润增长 258.57%、净利润增长 260.13%:主要系合并 MFLX 公司后,公司积极调整了运营管理策略,并购整合成效显著,盈利能力和盈利质量提升明显。

5.艾比森(300389)

2017年度主要财务数据和指标:

报告期内,公司营业总收入与去年同期相比上升,其主要原因系公司2017年订单金额较去年同期增加所致。

报告期内,归属于上市公司股东的净利润较去年同期下降,主要原因包括:汇率变动使公司汇兑损失增加;公司加大研发投入;并购深圳威斯视创技术有限公司计提商誉减值;中超项目带来成本和费用增加。

6.奥拓电子(002587)

2017年度主要财务数据和指标:

业绩增长主要原因是本报告期内“深圳市千百辉照明工程有限公司”、“深圳市奥拓立翔光电科技有限公司”并表所致。 报告期内,公司基本每股收益0.26元,较上年同期增长73.33%,主要是归属于上市公司股东的净利润增加所致。

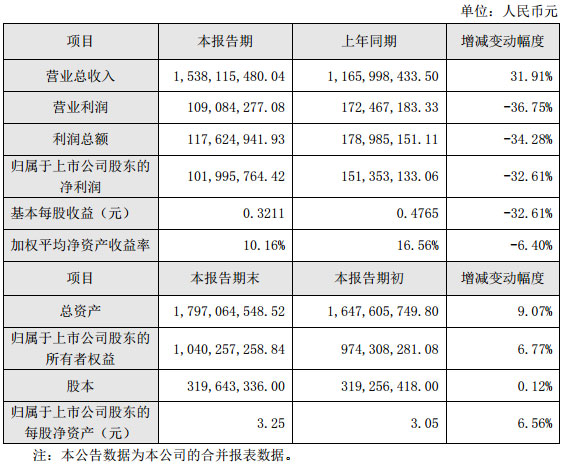

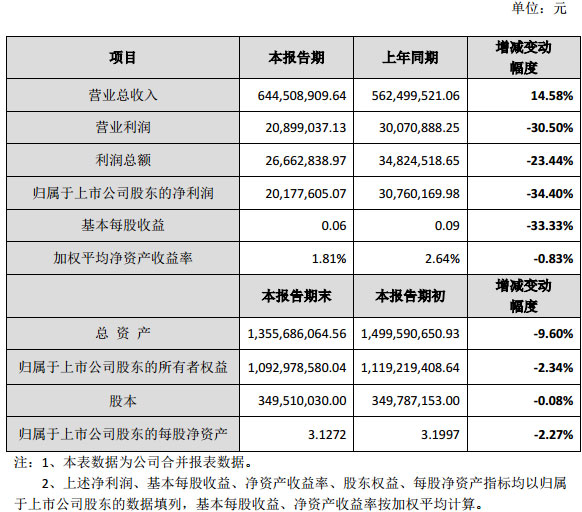

7.雷曼股份(300162)

2017年度主要财务数据和指标:

业绩下降的主要原因:1、公司 LED 业务的销售收入持续增长,但汇率波动带来的汇兑损失,对净利润产生了一定的影响;2、由于公司不再续签中超联赛合同,报告期内公司体育收入及利润较去年同期有所下降。

编辑观点:

1.小间距LED屏市场持续向好,行业集中度进一步提升

综合几家主要上市公司的表现,可以看到,2017年,小间距LED屏市场整体仍保持增长态势,除国内市场持续向好外,各屏企纷纷加大海外市场开拓力度,形成小间距LED稳定增长的国际大环境。考虑到平昌冬奥,即将到来的北京冬奥等国际性赛事影响,以及国内各类主题公园、特色小镇建设的热度,以及小间距LED应用领域的不断拓展,行业整体保持稳健增长应该是情理之中。

与此同时,行业集中度进一步提升,“普遍性”红利时代告一段落。尽管中小企业拥有“船小好调头”的灵活性优势,但领跑品牌在企业体量方面的优势,稳固了其在研发制造、渠道开拓、服务配套,特别是抗风险能力方面的优势,并进一步转化成为品牌固有的价值优势。

2.“后并购时代”的思考:风险与诱惑并存

近年来,小间距LED屏行业的并购案例层出不穷,企业的核心目标是发挥1+1>2的协同效应,实现优势资源互补,抱团谋发展。不过,并购行为本身是存在风险性的。两家拥有不同性格、实力的企业,能否真正实现有机融合,碰撞出更大的价值,这本身就是对双方企业管理运营能力的巨大考验。

2017年相关企业的实践表明,合理运用并购,能对企业业务板块形成良好的补充,提升企业盈利能力。但如果“消化不良”,则会增加企业的运营负担。因此,并购手段的采用,切不可盲目跟风,在潜在盈利能力和合理风险管控之间,应该取得一个适度的平衡。

3.创新仍是增长动能,“技术控”也需玩好金融手段

伴随我国制造行业整体转型升级,小间距LED屏行业也逐步由“劳动密集型”转向“技术密集型”,即同质化产品竞争力日渐式微,而创新仍是拉动增长的核心动力,即产品、方案、服务的差异化。这方面,上市公司作为行业龙头,对创新的重视程度令人欣慰。一个突出的表现是,近年来我国LED屏企在研发方面的投入力度持续加大,专利申请量持续提升,在部分领域,已形成了国际领先优势。

同时需要注意的是,“后小间距”时代,围绕技术的竞争已经不是小间距LED屏企竞争力构建的全部。业内人士指出,企业运营能力将成为下一阶段小间距LED屏企竞争的另一焦点,金融手段的运用就是其一。年报显示,国际金融环境的变动,对于相关屏企的业绩均造成了一定程度的影响。这里再次提醒,包括金融手段在内,企业应当重视运营能力的规范和提升。

WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫