上市计划新进展:鸿合科技“带病上市”

鸿合科技上市计划有了最新进展。3月29日,证监会官网公告称,将于4月4日召开发审会审核四家公司的IPO申请,鸿合科技正是其中之一。

这家在去年6月提出上市申请的企业,身上谜题重重。曾经证监会列出57条反馈意见要求其回复,它也在去年年末修改了自己的招股书,其中它就证监会的反馈意见进行了补充与修改。

但是那些问题并不是鸿合科技身上谜题的全部,伴随上市进程的推进,它身上仍有诸多问题待解。

它究竟是一家什么公司?在涉案1.43亿元的重大专利诉讼还未完结时,它是否能够上市?以及,它是不是又一家“带病上市”的企业?

01|全球销量第一?

此前一篇关于教育信息化与改变农村地区教育现状的文章曾引发广泛讨论,网易创始人丁磊甚至“蹭热点”式地宣布拿出1亿元做远程教育。要做远程教育,少不了师资、网络以及更多基础设施的加入。

鸿合科技渗透的正是教育信息化最终的一环,它主要面向学校、培训机构等教育市场提供“智能黑板”等信息化教学工具。

数据显示,去年上半年,其智能交互显示产品营收17.51亿元,占比96.6%;智能视听解决方案营收0.62亿元,占比3.4%。

可以说,鸿合科技的主要产品就是智能交互显示产品。而据一点财经了解,该行业规模较大,且市场集中度较高,竞争较为充分。仅在国内,就有视源股份、长虹教育、创维广电、创显科教等竞争者。

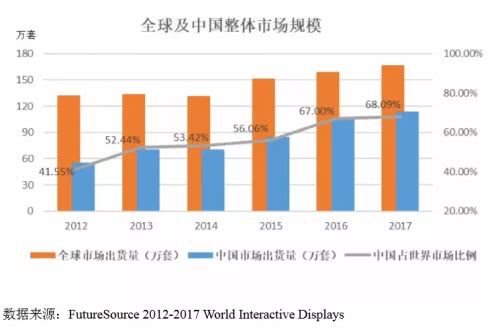

而在招股书中,鸿合科技援引Futuresource的数据显示,从全球来看,其2017年IWB(电子交互白板和智能交互白板)销量排名第一,紧随其后的是视源股份、Smart公司、Promethean 公司等。

更甚至,其在招股书中援引FutureSource 和 IDC 的数据称,其2015 年至2017 年IWB 产品销量在全球市场所占份额连续三年位列第一。

就此,发审会曾给出反馈意见,要求其说明数据是否公开,是否专门为本次发行上市准备,以及是否为此支付费用或提供帮助,是否为定制的或付费的报告等。3月26日,天元宠物首发上市申请被证监会否决,这也是本届发审委被否的首家公司,而在发审委会议提出询问的主要问题中,多次提及与“可比公司”的数据对比。

在第二次提交的招股书中,鸿合科技对此没有做进一步解释,不过从横向的公开数据来看,它的这一结论并不准确。

以2017年为例,数据显示,鸿合科技智能交互平板的销量19.99万台,电子交互白板14.60万台,IWB销量合计约34.59万台。而根据视源股份的财报,其2017年的智能交互平板销量为40万台,高于前者的34.59万台。

鸿合科技与视源股份2015至2017年IWB销量表

02|创新与专利疑云

去年4月份,教育部下发《教育信息化2.0行动计划》。在政府以及各参与者的推动下,教育信息化或者教育科技这个原本就十分典型的技术密集型行业,竞争进一步加剧,而专利成为竞争利器之一。

在招股书中,鸿合科技同样也强调了创新与专利的重要性,“创新驱动”、“自有技术”成为其发展根基与思路的重要内容。

其在招股书中透露,截至去年6月,鸿合科技及其控股公司共拥有专利共计 353 项,其中发明专利 23项,实用新型专利 143项、外观专利 187项。

同时,它也披露了自2015年来的研发投入。2015年至2017年,其研究与开发费用从0.81亿元增长到1.33亿元,投入占比基本保持在50%左右。

不过就在去年年末,它被视源股份方面以专利侵权为由提起诉讼:视源股份全资子公司视睿电子以其侵犯4件专利权为由,起诉深圳鸿合及母公司鸿合科技,要求其停止侵权、销毁侵权专用模具并索赔1.43亿元。

诉讼材料显示,涉案的4件专利包括“一体机及其触摸菜单的调出方法”、“红外触摸屏及电路板连接装置”、“一种显示设备”和“一种触摸一体机”等。这些专利由视源股份于2013年至2016年申请、获得授权且在有效期内,鸿合科技将其主要用在了自身主营的智能交互平板产品上。

此次诉讼可以说掀开了鸿合科技专利优势的一角,在这一角之下,其“创新驱动”式的发展背后仍然有更多谜题。

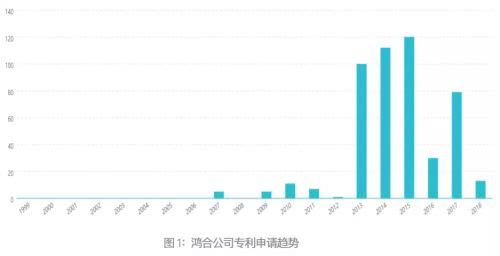

国家知识产权局公开信息显示,截止到去年年底,鸿合科技发明授权专利31件,相当于平均每项核心技术上,鸿合公司的专利积累仅不到两项。

同时,一点财经拿到的一份资料显示,从历年专利申请情况来看,从2007年到现在,其专利申请相当集中,在2013年到2015年的三年间申请数量大爆发,年均申请超过110件,从2016年开始出现断崖式的滑坡,迅速跌落至30件,而2017年又回升至80件。

甚至在专利申请日上,2013年绝大多数专利申请在9个工作日内完成提交,2014年、2015年亦如此。

针对上述疑问,有业内人士分析认为,这应该是为了通过集中申请专利乃至专利注水的方式,申请政府专利资助。

可以作为佐证的是,在去年其第二次提交的招股书中,鸿合科技补充了一个细节:旗下两个子公司鸿合创新、鸿合智能在2015-2017年及2018年上半年被认定为高新技术企业,享受15%的所得税优惠税率;母公司鸿合科技在2017年享受高新技术企业的优惠税率,2018年9月相关证书到期后,不再申请该资质,所得税率恢复至25%。

03|涉嫌关联交易未披露

招股书显示,鸿合科技主要面向中小学校和高校、幼教、培训机构等教育市场进行销售,同时向办公、会议会展、传媒等商用市场拓展。同时在销售中,它分为经销、ODM/OEM以及直销模式。

数据显示,从2015-2017年以及2018年上半年,其经销业务比重在逐渐降低,一路从94.83%降低至63.05%;直销业务比重也有所下降,从此前的最高5.27%下降至去年上半年的3.71%。唯一一路上升的是ODM/OEM业务,占比从2015年的0.78%上升至去年上半年的33.24%。

其ODM/OEM业务大幅上升的原因在于它在2017年开始为Promethean(普米公司)等海外智能交互显示产品品牌商做代工。

以Promethean为例,双方在2017年 3月 16日签署合作框架协议,协议有效期为 36个月。

财报显示,在合作当年,Promethean就为鸿合科技贡献了5.03亿元的营业收入,在7.46亿元的增长额中占比67%,占该公司当年营业收入的13.90%。同时,在双方合作后,智能交互平板成为鸿合科技增长最快的板块,电子交互板、投影机、视频展台等产品销售出现停滞乃至下滑。

到了2018年上半年,其占比进一步提升,普米公司带来的营收达到5.21亿元,占到鸿合科技该产品线总营收的44%,占鸿合科技同期营业收入的28.71%。

代工业务在影响企业毛利率的同时,海外单一大客户的存在,无疑增添了鸿合科技的业务稳定性带来了风险。上述业内人士分析称,一方面,境外公司的经营取证较难,很难确定普米公司在“稳定性与业务持续性方面没有重大风险”。

在招股书中对该风险却只字不提的鸿合科技,其业务结构面临的风险还远不止于此。招股书显示,作为其海外第一大客户的Promethean,与2017年入股鸿合科技的第五大股东PE鹰发集团之间存在着千丝万缕的关系,鸿合科技董事卫哲也涉入其中。

早在2014年,Promethean在香港上市的子公司网龙网络与卫哲就有接触,双方共同成立了福建一零一教育科技有限公司。而卫哲的另一重身份又是鹰发集团的掌舵者。

虽然招股书对此没有详细论述,但是在层层关系的背后,存在关联交易的可能。当然,哪怕是当前,鸿合科技披露的关联交易数据也极高,自2015年到2018年上半年,其交易占比大体在30%左右。

04|结语

股市治理从来都是关键问题。从新一届发审委的动作来看,监管机构对企业上市的管治已经加强。

今年2月27日,证监会新任主席易会满对外首秀时就表示,“我们将切实履行监管职责,坚决打击欺诈发行、大股东违规占用、操纵业绩、操纵并购、操纵市场、内幕交易等违法违规行为。”

稳定而健康的证券市场环境,需要企业良好的基本盘,更需要企业在最开始就诚信披露,直面问题。如此,才是对自身,对投资者利益的保障,只有这样,企业股价才能不再单纯因一个捕风捉影的消息而大幅涨跌,有价值的企业才真正能够得到良好的股价反馈。

第83届中国教育装备展示会圆满落幕,东方中原系列产品大放异彩作者:pjtime资讯组 24-04-22

第83届中国教育装备展示会圆满落幕,东方中原系列产品大放异彩作者:pjtime资讯组 24-04-22 让世界,触手可及|艾博德亮相第83届中国教育装备展示会作者:pjtime资讯组 24-04-19

让世界,触手可及|艾博德亮相第83届中国教育装备展示会作者:pjtime资讯组 24-04-19 2024中国(南京) 国际科教技术及装备博览会作者:pjtime资讯组 24-04-09

2024中国(南京) 国际科教技术及装备博览会作者:pjtime资讯组 24-04-09 邀请函丨东方中原邀您相聚重庆,共赴第83届中国教育装备展示会作者:佚名 24-04-08

邀请函丨东方中原邀您相聚重庆,共赴第83届中国教育装备展示会作者:佚名 24-04-08 2024东方中原教育公司年会暨业务启动会成功召开作者:pjtime资讯组 24-04-01

2024东方中原教育公司年会暨业务启动会成功召开作者:pjtime资讯组 24-04-01 聚中原・育未来 | 2024年度东方中原合作伙伴会议圆满落幕作者:pjtime资讯组 24-04-01

聚中原・育未来 | 2024年度东方中原合作伙伴会议圆满落幕作者:pjtime资讯组 24-04-01 鸿合投影机助力珠海科技学院信息化建设作者:pjtime资讯组 24-07-04

鸿合投影机助力珠海科技学院信息化建设作者:pjtime资讯组 24-07-04 尽显全球布局优势!鸿合科技海外品牌newline携新品亮相美国InfoComm2024作者:佚名 24-06-19

尽显全球布局优势!鸿合科技海外品牌newline携新品亮相美国InfoComm2024作者:佚名 24-06-19 鸿合智能交互黑板全方位呵护智慧课堂用眼健康,率先获得显示设备无闪烁性能认证!作者:佚名 24-06-06

鸿合智能交互黑板全方位呵护智慧课堂用眼健康,率先获得显示设备无闪烁性能认证!作者:佚名 24-06-06 鸿合科技X华为:推动“AI+教育”发展,为智慧教育注入新活力作者:pjtime资讯组 24-05-24

鸿合科技X华为:推动“AI+教育”发展,为智慧教育注入新活力作者:pjtime资讯组 24-05-24 投入运营三周年!鸿合产研一体化双基地风采作者:佚名 24-05-22

投入运营三周年!鸿合产研一体化双基地风采作者:佚名 24-05-22 AI赋能教育创新,鸿合科技成功举办河南省教育数字化展示活动作者:pjtime资讯组 24-05-21

AI赋能教育创新,鸿合科技成功举办河南省教育数字化展示活动作者:pjtime资讯组 24-05-21