2019年,显示产业,特别是彩电市场“特别”产品真不少。华为智慧屏、三星QD-OLED,以及国内厂商的叠屏和星曜屏技术。不过,在大屏君看来,智慧屏不是真正的“屏幕上的新技术”,QD-OLED虽然有新意,但是却未脱离既有产品的框架。

相比较而言,叠屏和星曜屏作为最新的液晶显示技术应用创新,不仅仅在屏幕上“真的升级”,而且“显著区别于既有技术”框架。

叠屏和星曜屏共同点:多消耗TFT基板

叠屏技术主要由京东方、友达在推动,海信推出了终端电视产品。该技术的核心是用一张独立的液晶屏幕,专门来处理“像素点”背后的“光源灰度”变换。就和它的名称一样,叠屏电视,就是要用到两张液晶屏幕。

叠屏的好处是,两重液晶光阀处理后,对比度的精细度极高、HDR几乎达到像素级别的调整。坏处也明显,首先两张屏幕价格成本一定更高——大屏君认为,这也是在平板显示技术过剩,效果已经接近极限时代,很多人不看好这种产品普及的原因所在;第二,液晶屏幕是玻璃材质,采用两张屏幕重叠粘合,必然在一定角度产生严重程度不同的折射重影、同时,液晶分子的透光性有角度衰减,两层液晶屏会影响产品的最终可视角度效果。

近日由华星光电推出的星曜屏产品还没有见到“终端电视机”销售。该产品的核心是对MINI-LED背光系统的驱动电路进行调整。作为全球首款非晶硅玻璃基板驱动的Mini-LED产品,其驱动板a-Si TFT技术是最成熟、成本最低的传统液晶驱动板产品之一。

相对于传统的印刷电路的液晶背光源驱动板而言:如果背光灯组的灯珠规模很小,印刷电路显然成本优势很大;但是,如果mini-led灯珠采用十万级别的规模,那么印刷电路的“加工难度”就会让其成本上显著劣于a-Si TFT。所以,星曜屏本质,实际上是“a-Si TFT加上mini-led”!当然,大屏君要指出,这种技术也会让电视机的a-Si TFT用量翻番,成本变化明显:且mini-led也不便宜、mini-led在a-Si TFT上的巨量转移成本也不低。

当然,除了成本劣势之外,星曜屏对对比度的提升,和HDR的最终精度,恐怕拼不过叠屏的极限效果。不过大屏君觉得,反正极限都超过人眼睛生理探测能力,这种差异也就无所谓了。至于亮度均匀性的可控性问题,理论上星曜屏不会与叠屏有本质差异,因为,叠屏作为高成本产品,为了保持画质优势,一定也会用mini-led做背光源……

谈到这里,大屏君其实有一个“顶级想法”:背光源用星曜屏、前端用叠屏,加起来三层TFT驱动矩阵,是不是会成为“最极限”的对比度和HDR产品呢?

当然,这些优劣分析不是大屏君的目的。大屏君的技术探讨最主要的是要说明一个问题:无论是叠屏还是星曜屏,本质都导致消耗更多的TFT产能。也许这才是显示面板企业现在最需要的。

效果创新,市场过剩下的“自救”

无论是叠屏还是星曜屏的核心效果提升都是“HDR+高对比度”;且两者的核心缺点也很明确“价格成本更高”——至少在玻璃基板这块,TFT的用量较普通电视是翻番了。

因此,大屏君很难认可这是一种“面向普及”的产品创新。甚至,这可能只是特殊时期才会出现的创新:因为,2019年,伴随这些创新产品的液晶面板核心趋势是“降价”和“减产”。

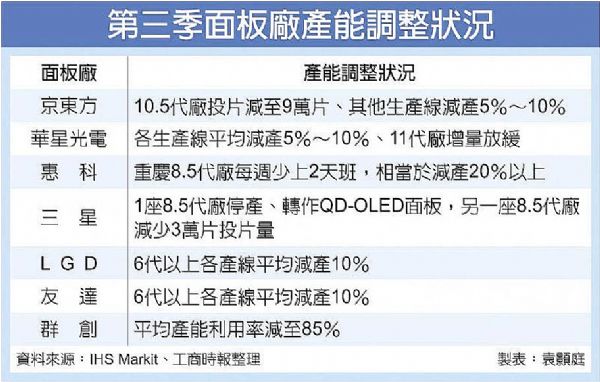

根据研调机构 IHS统计,8月各尺寸电视面板价格仍月减 5-10%,几乎所有尺寸电视面板价格都创新低,预期 9月面板价格还可能进一步持续下跌。同时8月份有媒体报道,京东方、华星光电各产线平均减少10%的投片量,而京东方的10.5代厂更是减产25%;惠科重庆8.5代厂7月起已经规定每月休5天无薪假,近期更要求每周少上2天班,相当于减产20%以上。甚至,韩国两大面板厂三星(SDC)与乐金显示(LGD)9月开始启动一波大规模人员缩编计划,影响人数超过3000人。

但是,行业不景气背景下,面板业产能还在增长:大屏君注意到,大尺寸方面,9月份LG广州OLED产品投产;2019年华星光电第一条10.5/11代线在产能爬坡;年底京东方第二条10.5/11代线可能量产;LG韩国一条10.5代线正在建设;广州群创一条10.5代线进入最后建设期;小尺寸方面OLED面板建设持续加速,大陆和韩国的6代线投入持续加码,挤压液晶面板在手机市场的渗透率。

“大尺寸液晶+6代线OLED”,全球面板产能未来两年还会扩张至少15%,而现在市场已经至少产能过剩10%!所以,行业内外都在说“这轮过剩危机前所未有”,市场急需“各种出口”消化产能:叠屏用两张液晶板制作一台电视;星曜屏电视消耗多一倍的TFT驱动玻璃基板——显然都是“提升需求”的选项。

而且大屏君认为,在面板企业全球减产的背景下,提升液晶面板销量是非常必要的任务。反而,在液晶电视效果的提升上,面板企业的压力并不大:一方面,现有技术的效果已经非常出色,满足消费者的需求;另一方面,彩电显示效果竞争更多是彩电企业的事情,而非面板企业的差异。且无论是星曜屏还是叠屏,对于面板企业个别厂商而言,都不是能够形成“独家垄断”性的创新。

“提升彩电效果”PK“消耗更多TFT产能”,面板企业更在乎哪一个呢?大屏君虽然给不出更多的证据,来支持某一方,但是无疑二者至少是共存的需求。

背后的改变:裁员PK创新

对于星曜屏和叠屏的产品而言,大屏君觉得单纯“局限于”产品的技术特性讨论,就会失去“市场大方向”。如果在全球显示产业变化之中看去这两个创新,就会有新的发现:

第一, 这几乎是大陆地区显示企业,率先在高端大屏方面推出“全球前所未有”的产品创新。大屏君觉得,这可以理解为,本土面板企业已经在高端技术上站在全球前沿了。

第二, 虽然这种创新可能更多是为了化解过剩产能,同时全球面板企业都在减产,但是过剩风波的应对也有不同。例如,台湾面板五虎之一的中华映管,由于交不上电费,彻底“黑”了,裁员到仅剩下50人;再例如,LG和三星不仅减产,而且启动新一轮裁员(此前三年,二者或者已经有过裁员,或者已经缩减过产品线规模)。

——对于简单调减产品线的“开工率”,至少企业随时能够恢复原有产能;裁员的企业,可未必能够在必要的时候迅速恢复产能:大屏君觉得,更可能的情况是裁员企业失去的份额,就彻底失去了。实际上,一轮新的市场转移正在全球显示面板产业发生。而且,这次是代表高端高品质的大屏创新产品,转移到我国大陆地区的企业手中。

综上所述,2019年绝不是面板企业的“赚钱年”,但是这一年却异常关键:大屏君觉得这一年是行业的“分化”年。不同企业虽然都遭遇了压力,但是无论是面板还是彩电企业都有已经体现出“一些企业向左、一些企业向右”的趋势。后者才是“频繁屏概念创新”背后的“时代大势”。

WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫