TCL科技2021年前三季净利预计超130亿!半导体显示业务净利增超16倍

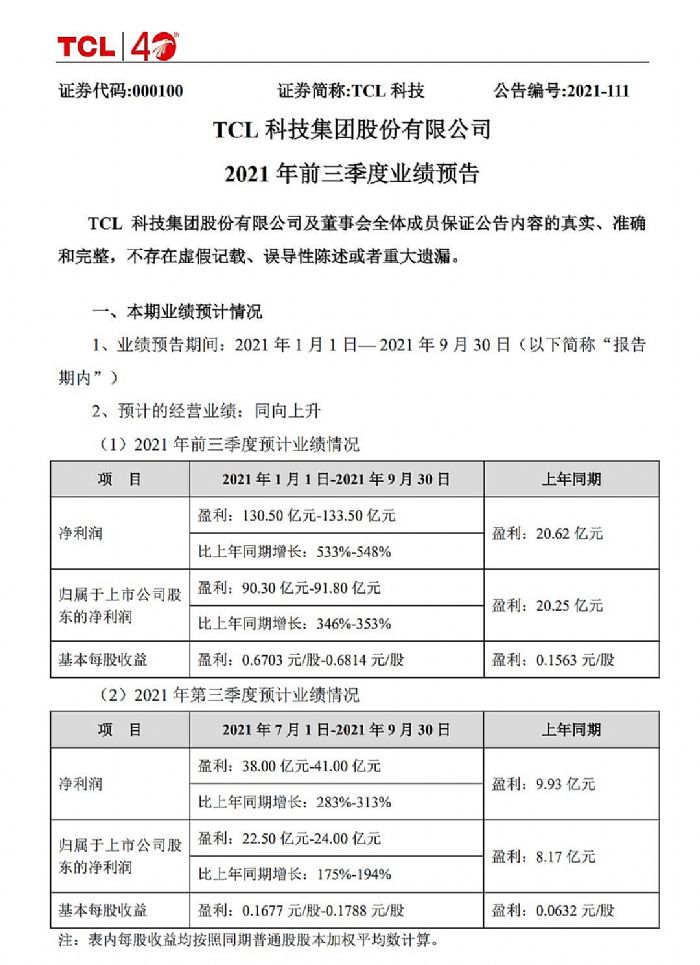

10月14日,TCL科技发布2021年前三季度业绩预告,公司预计实现净利润130.50 - 133.50亿元,同比增长533% - 548%;归属于上市公司股东净利润预计达90.30 - 91.80 亿元,同比增长346% - 353%。

近期上市公司三季报业绩预告陆续发出,TCL科技也交出了一份亮眼的成绩单。结合本次公告来看,TCL科技的半导体显示、半导体光伏及半导体材料两大核心产业在前三季度净利润同比均实现显著增长,但金融投资板块因转让花样年股权等造成较大损失,对三季度整体业绩形成了短期一次性影响。

据悉,TCL科技为完善IT、笔电、车载等中尺寸市场布局拟定增120亿在广州建设t9产线,市场推测转让花样年股权主要受监管部门对再融资的要求所致。

半导体显示业务前三季度净利同比增长超16倍

公告显示,TCL华星前三季度净利润同比增长超16倍,其中第三季度净利润同比增长超3倍,推算前三季度利润接近100亿。产量来看,产品出货面积同比增长超30%,其中t1、t2、t6产线保持满销满产,11代线t7产能继续爬坡,苏州华星t10自Q2并表后,进一步增厚了其利润贡献。

大尺寸领域,华星在巩固TV面板领先优势的基础上,加强了商显、显示器等高附加值业务拓展。第三方机构数据显示,第三季度华星交互大屏及数字标牌产品市场排名全球第一;而在利润丰厚、增长强劲的电竞显示屏领域,TCL华星市占率持续排名全球前二,今年以来出货量增速十分可观。

小尺寸领域,t3产线加速中尺寸转型,LTPS笔电、车载、平板的业务占比快速提高,业绩持续增长;t4柔性OLED产线在柔性折叠屏、屏下摄像等高端产品领域持续提升竞争力。此外,定位于中尺寸高附加值IT显示屏、车载、工控等产品生产的t9项目已正式投建,也将驱动TCL华星规模增长、结构优化。

综上来看,TCL华星自身的内核实力持续优化增强,而面板价格作为牵动业绩表现的外部因素,前三季度仍处于景气区间,主流产品价格显著高于去年同期水平,尽管近期大尺寸面板价格在高位迎来调整,季度盈利环比有所下滑,但同比增长约4倍,有业内人士认为同过往周期相比,本轮调整有着本质区别,“此前的周期性波动,主要因行业巨量产能的开出而造成供应猛增,今年价格调整主要受下游需求影响,面板总供应量并没有显著变化。随着后期下游需求恢复,面板价格也将回升。”

TCL科技表示,长期来看,各区域市场的期间总需求面积仍在稳定增长,行业供需改善和竞争格局优化的趋势不变,也为产业整体投资报酬率建立了理性基础。

中环成第二增长引擎 G12硅片推进超预期

今年光伏产业持续火爆,受益于全球推进碳减排和能源结构转型,光伏装机需求强劲。作为硅片龙头,中环半导体第三季度业绩延续增长态势,光伏材料及半导体材料业务盈利均实现大幅增长。

对于中环而言,其目前是全球第一大的光伏级单晶硅片出货商,且由于深耕半导体材料领域多年,技术积累在业内处于领先地位。其业绩增长,除了产能规模迅速扩大的因素,更有新一代硅片技术带来的增长动力。据光伏行业协会数据,由中环全球首发的210硅片市场渗透率由年初6%提升至15%,且呈现持续提升趋势。目前中环作为210硅片的主导者,在该市场占有率超过90%,拥有明显的领先优势,也因此中环的半导体光伏材料产销规模提升显著高于行业水平。

公告显示,目前中环仍继续通过加快新产线调试,加速G12优势产品规模提升。同时,随着技术成熟及工艺改善,产品良率大幅提升,单位产品硅料消耗率进一步降低,盈利能力持续增强。

横跨均处于景气上行的半导体光伏和半导体材料赛道,凭借先进产品的技术壁垒,未来中环两大业务成长性逐步释放,有望成为TCL科技的另一强劲动力引擎。

转让花样年造成一次性亏损影响短期收益

需要指出的是,面板和光伏两大核心主业增长的同时,第三季度TCL科技的金融和投资业务发生一定下滑,对整体业绩表现有所拖累。

由于地产受严格监管调控,今年以来如深康佳A、华谊兄弟、中国核建等多家上市企业,均在再融资过程中对持有的房地产业务股权进行剥离或注销。

TCL科技今年上半年推出了120亿元的定增计划,用于其规划的t9产线项目建设。结合监管政策要求,为顺利推进定增,TCL科技无疑需要尽早完成此类业务或股权的剥离。

花样年所主营的房地产业务,已非TCL科技战略布局的核心科技赛道,剥离后更有利于TCL科技进一步聚焦科技主业发展。

在面板产业长期竞争格局优化的背景下,TCL科技向高技术壁垒的科技产业进军的决心坚定,在当前半导体显示、半导体光伏及材料的两大核心业务双轮驱动下,未来业绩表现仍值得期待。

闪耀DIC EXPO 2024,天马荣获多项技术创新大奖作者:pjtime资讯组 24-07-03

闪耀DIC EXPO 2024,天马荣获多项技术创新大奖作者:pjtime资讯组 24-07-03 索尼商显如何在地铁PIS系统发挥作用?作者:pjtime资讯组 24-07-03

索尼商显如何在地铁PIS系统发挥作用?作者:pjtime资讯组 24-07-03 AOC OLED创意显示解决方案,惊艳卓绝,超乎想象!作者:佚名 24-06-28

AOC OLED创意显示解决方案,惊艳卓绝,超乎想象!作者:佚名 24-06-28 护航夏季达沃斯论坛——索尼商显成功交付大连周水子国际机场航显系统改造项目作者:佚名 24-06-26

护航夏季达沃斯论坛——索尼商显成功交付大连周水子国际机场航显系统改造项目作者:佚名 24-06-26 吉林省委常委、长春市委书记张恩惠会见光博会企业嘉宾,陈敏智受邀参加座谈会作者:pjtime资讯组 24-06-25

吉林省委常委、长春市委书记张恩惠会见光博会企业嘉宾,陈敏智受邀参加座谈会作者:pjtime资讯组 24-06-25 TCL商用助力2024亚布力中国企业家论坛第十届创新年会顺利召开作者:佚名 24-06-22

TCL商用助力2024亚布力中国企业家论坛第十届创新年会顺利召开作者:佚名 24-06-22 TCL华星全球首款85" 8K Flat Pro艺术电视,到底美在哪?作者:佚名 24-06-20

TCL华星全球首款85" 8K Flat Pro艺术电视,到底美在哪?作者:佚名 24-06-20 TCL华星电竞显示魅力全开 高能闪耀2024电子竞技产业高质量发展论坛作者:佚名 24-06-14

TCL华星电竞显示魅力全开 高能闪耀2024电子竞技产业高质量发展论坛作者:佚名 24-06-14 TCL 86吋智能交互平板助力惠州市知行学校打造高质量智慧课堂作者:pjtime资讯组 24-06-13

TCL 86吋智能交互平板助力惠州市知行学校打造高质量智慧课堂作者:pjtime资讯组 24-06-13 TCL第六代护眼智慧黑板86C60M全新上市:4K、多重护眼、电容触控、云智教作者:佚名 24-06-06

TCL第六代护眼智慧黑板86C60M全新上市:4K、多重护眼、电容触控、云智教作者:佚名 24-06-06 TCL李东生董事长出席第八届中日韩工商峰会并受邀发言作者:佚名 24-05-28

TCL李东生董事长出席第八届中日韩工商峰会并受邀发言作者:佚名 24-05-28