����ͶӰδ���г��ռ��ж����ҵ��������Σ�

���죬���Ǹ���һ������ͶӰ��ҵ����

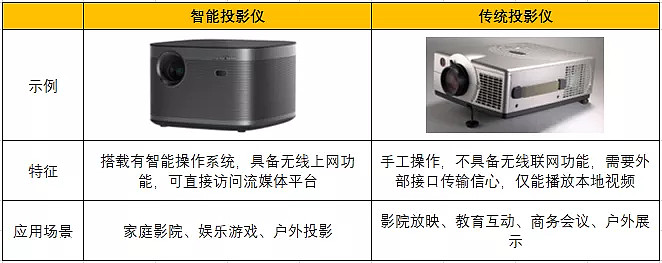

����ͶӰ����ָ�ڴ�ͳͶӰ�������ں����估���ܵ��ӹ��ܶ��γɵ�һ��ȫ�µIJ�Ʒ��̬������ڴ�ͳͶӰ�ǣ�����ͶӰ�����������������ܲ����������ܲ���ϵͳ������ֱ�ӷ�����ý��ƽ̨��������ǶIoT������ʶ���˹����ܵȼ����������ܻ�ˮƽ�������ʵ�������

ͼ������ͶӰ���봫ͳͶӰ��

��Դ�����Ƽ����������ӷ�������

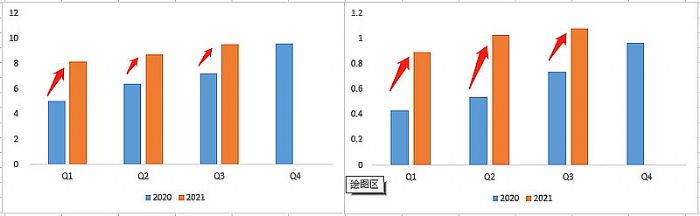

���죬����ͨ������VS���ľ����ȶԱȣ����������ͶӰ��ҵ���Ľ�����

���Ƽ�����2021��ǰ�����ȣ�ʵ��Ӫҵ����26.44��Ԫ��ͬ������41.65%��ʵ�ֹ�ĸ������3��Ԫ��ͬ������74.99%��

���Ƽ�����2021��ǰ�����ȣ��ۼ�ʵ��Ӫҵ����16.61��Ԫ��ͬ������34.09%��ʵ�ֹ�ĸ������2.11��Ԫ��ͬ������378.84%��

�ӻ�������ҵ�����ȵ�Ԥ�����������

���Ƽ�����2021-2023�꣬wind����һ��Ԥ�������ģ�ֱ��ԼΪ40.76��Ԫ��57.36��Ԫ��78.78��Ԫ��Ԥ��ͬ�����ٷֱ�Ϊ44.12%��40.75%��37.33%��Ԥ�ڹ�ĸ������ֱ��ԼΪ4.6��Ԫ��6.78��Ԫ��9.75��Ԫ��Ԥ�ڹ�ĸ������ͬ�����ٷֱ�Ϊ70.95%��47.62%��43.79%��

���Ƽ�����2021-2023�꣬wind����һ��Ԥ�������ģ�ֱ��ԼΪ26.48��Ԫ��36.28��Ԫ��48.14��Ԫ��Ԥ��ͬ�����ٷֱ�Ϊ35.88%��37.02%��32.68%��Ԥ�ڹ�ĸ������ֱ��ԼΪ2.42��Ԫ��3.20��Ԫ��4.33��Ԫ��Ԥ�ڹ�ĸ������ͬ�����ٷֱ�Ϊ112.59%��32.27%��35.39%��

ͼ����ҵ��

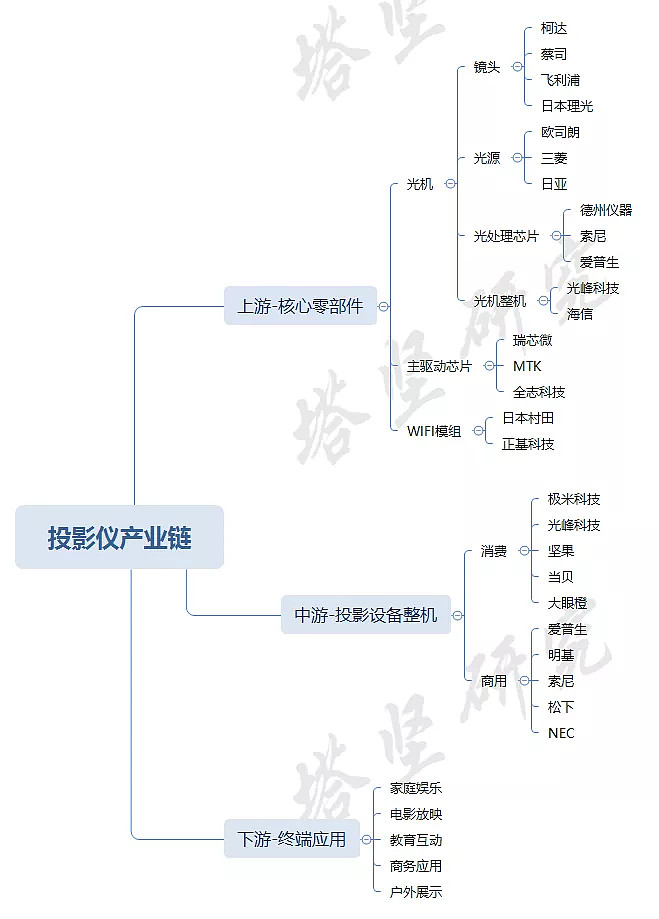

�Ӳ�ҵ���Ƕ�������ͶӰ�Dz�ҵ��������������Ϊ��

���Ρ���������ҪΪ�����㲿����Ӧ�̣���Ҫ������Դ�����оƬ����ͷ�ȹ���㲿�����߹���������Լ�����оƬ��WiFiģ��ȡ�������˾��Ҫ��ŷ˾�ʡ����ǡ��´��˾�����������������ơ�ȫ־�Ƽ��ȡ�

���Ρ�����ҪΪͶӰ�豸�������̣����վ���Ӧ�ó����IJ�ͬ��ͶӰ�豸�ɷ�Ϊ���Ѻ���������ϸ���г��������г���ҪӦ���ڼ�ͥ���֣�����������Ҫ�м��Ƽ�����������������Ƽ��ȡ������г���ҪӦ����ӰԺ�̵̽�������������Ҫ�а����������������ᡢNEC������ͶӰ�dz��̡�

���Ρ���������ҪΪͶӰ�豸���ն�Ӧ�ó�������ҪӦ���ڼ�ͥ���֡���Ӱ��ӳ����������������Ӧ�á�����չʾ������

��������м���ֵ��˼�������⣺

1������ͶӰδ���г��ռ��ж����ҵ��������Σ�

2���ӹؼ���Ӫ����������ʲô����ҵ�֣����ܹ��߱����ھ������ƣ�

��Ҽ��

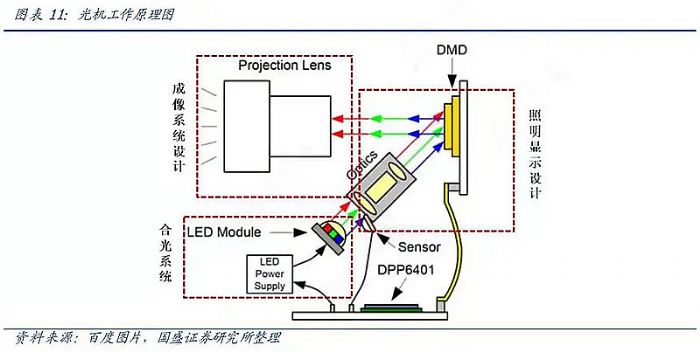

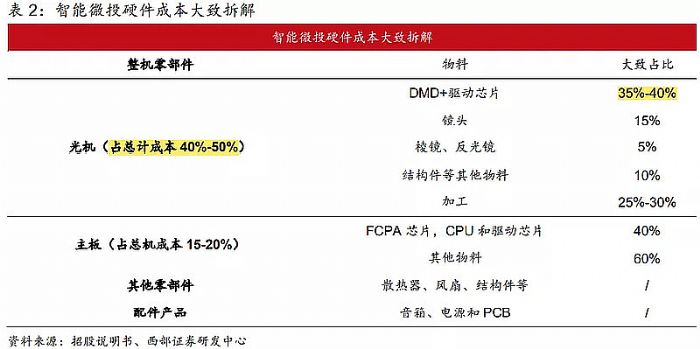

����ͶӰ�豸�ĺ��ģ��ǹ����������������ȡ��ֱ��ʡ��Աȶȵ�ͶӰ�豸�ĺ���ָ�ꡣ

���ң��ӳɱ����������������ռȫ��Ӳ���ɱ���50%���ң�������ռ�ȸ��Ǹߴ�65%���ϣ�����ˣ���ij����������˵����ͶӰ����������

��������ɺϹ�ϵͳ����Ҫ�ǹ�Դ����������ʾϵͳ����Ҫ��DMDоƬ���ͳ���ϵͳ����Ҫ�Ǿ�ͷ������ϵͳ�л���ϣ����ɵ�ͶӰ��ʾ�����

�Լ�����Ϊ������Դ�ɱ�ռ����40%���ң�DMDоƬռ����15%����ͷ�ɱ�ռ����12%���ҡ���LED��Դ�ɱ�ռ�Ƚϵͣ�

ͼ���������ԭ��

��Դ����ʢ֤ȯ�о���

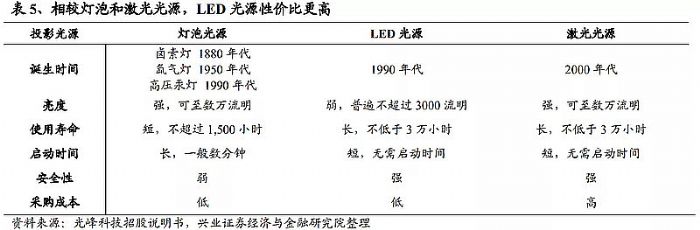

���У���Դ������ͶӰ��ʾ�����ȣ���������ʾ����������˷ֱ��ʡ���ˣ��Ӹ�������˵����Դ����ʾ�����Ľ����ƶ���ͶӰ��Ʒ����������

���ȣ��ӹ�Դ����������ͶӰ��ʹ�õĹ�Դ��Ҫ�е��ݡ�LED�������������ͣ�����·��Ϊ���ݡ�LED�����⡣

������Դ�ĺû����������ǿ����������ȵ�λ������Խ������Խ�ߣ�����Ҫ��ʹ��������

���ݹ�Դ����±�صơ�����ơ���ѹ���ƣ���ԭ��Ϊ����ŵ緢�⣬����������ʹ�ý϶ࡣ���������ȸߡ��������죬ȱ���������̣���ȫ�Եͣ�ά���ɱ��ϸߡ�

LED��Դ����ԭ��Ϊ�뵼��PN�ᷢ�⣬�߱����С�����������Լ۱ȸߵ��ŵ㡣ȱ�������Ƚϵͣ����ѳ���3000������

�����Դ��ԭ��Ϊ����ԾǨ�ŵ緢�⣬�ڷֱ��ʡ����Ͷȵ��Ӿ��������������ԣ���ͶӰ��ʾ�����������Դ�������ڳɱ��ϸߣ���Ӧ����ҪΪ���ǣ���������ͶӰ�豸��Ӧ�ý��١�

ͼ����Դ�Ա�

��Դ�� ���Ƽ��й�˵���顢��ҵ֤ȯ

����LED��Դ�ijɱ��ϵͣ����Ͻ�Щ��ļ���ͻ��Ҳ���ֲ��������Ȳ����Ķ̰壨Ŀǰ���ܴﵽ2400�����������ܹ�ʵ�ְ����Ӱ����LED��Դ��Ϊ����ͶӰ�豸��������Դ��

����IDC���ݣ�LED��Դ��Ʒռ�������г��ݶ88%�����ݲ�Ʒռ��5%�������Դռ��7%��

��Σ���������ʾϵͳ�ϣ��ַ�ΪLCD��DLP��LCOS���ּ�������������·��ΪLCD��DLP��LCOS�����У�

LCD����������ԭ��Ϊͨ����ѹ��С����Һ�����ӵ���ת�Ƕȣ��Ӷ������ƫ������е��ơ����ڵ���LCDͶӰ������ʾ���ȵͣ��ڴ˻���������������3LCD������������ƬҺ����ֱ���������ɫ���Ӷ�ʹ��ɫ�����ȸ��ߡ������ޡ�Ŀǰ��Ҫ�ǰ����������ᡢ���µ���ϵ�������á�

DLP�����ֹ����������������������DMD�����У��ɵ�������¢�Ϲ�Ӧ����ͨ����������ת�Ƕ�ʵ�������������������������ȫ���ֻ���ʾ��ԭ���Աȶȸߣ��������LCD���Էֱ���Ҳ���ߡ�

ͼ��DMD������ʾ��ͼ��������Խ�࣬�ֱ���Խ�ߣ�

LCOS�����Һ��������LCD��DLP�ĸ����������ԭ����LCD���Ƶ�ȴ������DLP���Ƶķ���ʽ�ܹ����������ŵ���һ������Ŀǰ������Ҫ�������JVC¢�ϣ����ʽϵͣ��ɱ��ϸߣ���ҪӦ���ڸ߶��г���

ͼ������������ʾ�����Ա�

��Դ���й�˵���顢����֤ȯ

�����3LCD��LCOS�ļ������������������������ҵ¢�ϣ�����Щ��ҵͬ���漰����ͶӰ����DLP�����еĵ������������漰��ƷͶӰ��ҵ����������������������ڷ���ͶӰ����̬�Ľ����ͷ��١�

��ˣ�DLPƾ��ͳɱ����߶Աȶȡ�����С�ͻ����Լ��������������ƣ���ȡ��LCD������Ϊ���Ѽ�ͶӰ�豸��������

��IDC������ʾ������2020H1��DLP��LCDͶӰ��ռ�ȷֱ�Ϊ61.3%��38.6%��LCOS����Ŀǰռ�Ƚ�Ϊ0.11%������չDZ����

���ϣ����ڲ�ͬ��Դ����ʾ����������ѡ���γ��˲�ͬ�IJ�Ʒ·�ߡ����Ƽ���Ҫ����DLP����+LED��Դ�������Ƽ����ߵ���DLP����+�����Դ·�ߡ�

������

���ţ�������2020��Ϊ����������������ҵ��ṹ���棬����һ�¡�

�������ģ���������Ƽ���28.28��Ԫ��>���Ƽ���19.49��Ԫ����

������ṹ������

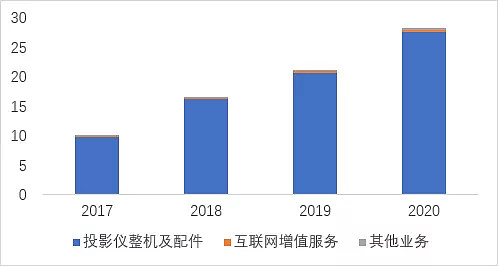

���Ƽ��������Ѽ�ͶӰ���г���ͷ����������Ҫ��Դ��ͶӰ�����������ҵ��2020������27.62��Ԫ��ռ��97.67%�����⣬��������ֵ����ռ��1.45%������ҵ��ռ��0.88%��

���У�������Ʒ��������Ͷ��86.9%����������ӣ�4.5%�������²�Ʒ��8.6%���������Ʒ��ҪΪĻ����֧�ܡ���˷硢3D�۾���������Ϸ�ֱ���

������Ͷ��Ʒϵ�н϶࣬��ϸ��ΪHϵ�У�����߶ˡ��������죩��Zϵ�У���λ�жˡ����ܾ��⣩����Яϵ�У��ں���������ء�����Я������������Ʒ��������Ʒ�ơ�MOVIN����������RSϵ�У��ȡ�����Zϵ�к�Hϵ�������ϸߣ���2020������ͶӪ����ռ�Ⱥϼƴ�80%��

����������ֵ������Ҫ�ǻ���GMUIϵͳ��Ӧ�÷ַ���Ӱ�����ݷ����ܸò�������Ŀǰռ���Խϵͣ������������ٽϿ죬2017-2020��CAGR��106%��

ͼ�����Ƽ�����ṹ����λ����Ԫ��

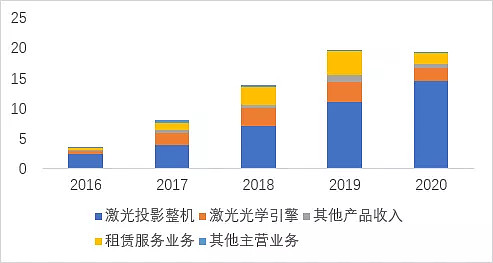

���Ƽ�����������Ӻ����ü���ͶӰ��ͷ��������Ҫ��Դ�ڼ���ͶӰ�����ͼ����ѧ���漰������Ʒ�����ۣ����ߺϼ�17.44��Ԫ��ռ��89.49%�����⣬������ҵ������8.81%������ҵ��ռ��1.69%��

�伤��ͶӰ������Ҫ����������ӣ�37.36%��������Ͷ��35.33%���������̽�ͶӰ����18.34%���������ͶӰ����6.94%���������Ӱ��ӳ����2.03%���ȡ������ѧ����������������ͼ����Դ���ֺ���������Ʒ��

��ͶӰ�Dz�Ʒ��Ҫ����С�״���Ʒ�ƣ���ͶӰ�ǣ�������Ʒ�������ࡣ���У�����Ʒ���ַ�ΪR1�����̽����⣩��Vogue����λ�жˣ���Smart����Я����С������Я���⣩�Ĵ�ϵ�С�

���⣬��������ҵ����Ҫָ��ӰԺ�ṩ�����Ӱ��ӳ����Դ������ʹ�ù�Դʱ����ȡ������ѡ�2020���������¼�Ӱ�죬ӰԺ����ͣҵ��������ҵ�������ģ�������䡣

ͼ�����Ƽ�����ṹ����λ����Ԫ��

��Ҫע����ǣ���Ȼ����ͬΪͶӰ�豸���̣�����������Ŀͻ�Ⱥ��������ͬ�����Ƽ���Ҫ����C�������ߣ������Ƽ���ȥ��B�˿ͻ�Ϊ�������꿪ʼ����C�ˣ�2020��2Cҵ��ռ��54.65%�����ɴ�Ҳ�������������2020�������¼����ʱ����Ȼ��ͬ��ҵ�����֣�

���Ƽ������������¼�Ӱ�죬to B��ӰԺ����ҵ������/���ۼ����Դ�����ۼ����Ӱ��ӳ�����»����ԡ��������ڹ��������г�������ʢ������to C��Ʒ��������Ӻ�����Ͷ������Ѹ��������2020�����������Ͻ����������»���

���Ƽ����������¼��ڼ䣬������լ���õ��ƶ����Լ�ƾ������������Ӱ����ٵ����ƣ�������ͶӰҵ��û��Ӱ�죬��������������

������

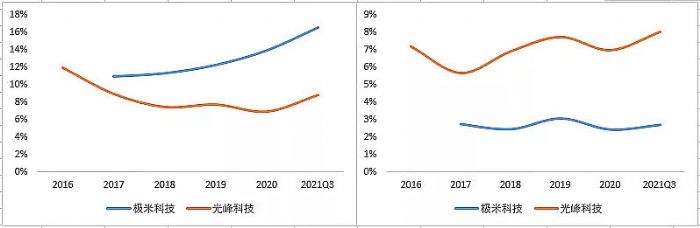

�����������ǽ����������ȵ���������������������һ������֪������̬�ƣ�

1����������

ͼ��Ӫҵ����ͬ�����٣�%��

���Ƽ�2019���ļ���Ӫҵ�������ٽϸߣ���Ҫ���ܼ���2 C��Ʒ���ۺ�ӰԺ����ҵ��Ĵ�����2021���ϰ�������Ҫ������ӰԺҵ��Ļָ�����2021�����������ٽϵͣ���������оƬ��Ӧ����Ӱ��ϴ�

2����ĸ����������

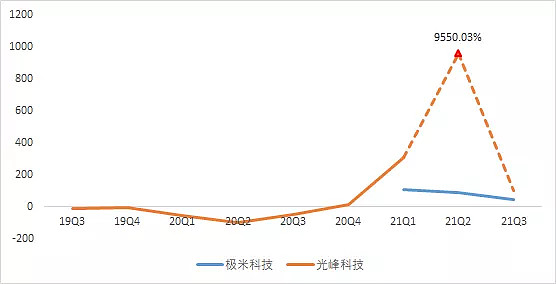

ͼ����ĸ���������ٶԱȣ�%��

��ĸ�����������ϣ����Ƽ�2019��2020�������������ٲ���ϴ���Ҫ�������ӹ�˾���Ƽ�����������������������δӯ����������۹�ĸ���������١�

���⣬2021��Q2��ĸ�����������쳣��һ�����ǵ��������������Ͳιɹ�˾ҵ�������ȷǾ��������棬��һ������������ȥ��ͬ�ڻ����ϵ͡�

������

������̬���и�֪�����ǽ����ٽ����ҹ�˾��������������������2021���б����ݡ�

ͼ��2021���б��������ݶԱȣ���λ����Ԫ��%��

��Դ�������о�

��2021���б������ģ�����������Ƽ�>���Ƽ��������������������������ǹ��Ƽ�>���Ƽ���

���Ǿ���������

���Ƽ�����2021���б�ʵ��Ӫҵ����16.87��Ԫ��ͬ������47.48%��ʵ�ֹ�ĸ������1.93��Ԫ��ͬ������98.06%��

ҵ��������Ҫ����������ͶӰ�г����ٷ�չ�����Ӹ߶˻���H3S��RS Pro2���Ƴ����г������������ã�ͶӰ��Ʒ����������������������

ͼ�����Ƽ�����Ӫҵ���루�����ĸ�������ң�

���Ƽ�����2021���б�ʵ��Ӫҵ����11.05��Ԫ��ͬ������54.28%��ʵ�ֹ�ĸ������1.51��Ԫ��ͬ������956.81%��

����������Ҫ�����ڼ���ҵ������Ŀ��������Լ�ӰԺҵ������Ļָ���������������ë���ʵĻ������Լ��Ǿ��������棨�ιɹ�˾ҵ������+���������������ӣ���ĸ������ͬ�ȴ�����ӡ�

���⣬��������C��ӯ���������ڳ�ѹ������ӰԺͣҵ�ڼ��۾ɵȹ̶��ɱ����ɣ���ʹ2020��ǰ�����ȹ�ĸ�������½��ϴ�

ͼ�����Ƽ�����Ӫҵ���루�����ĸ�������ң�

���飩

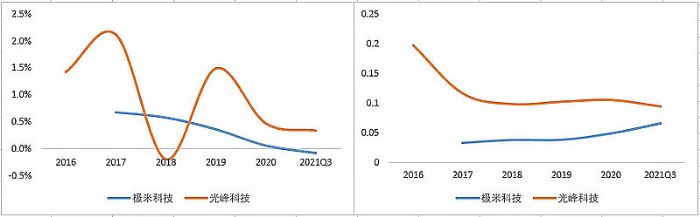

�Ա���������������������������ʡ������ʵı䶯�����

1�����

ͼ���ۺ�ë���ʶԱ�

ͼ��ͶӰ����ë����

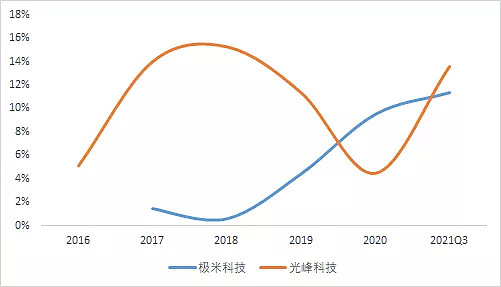

�������Ͽ������Ƽ��ۺ�ë����Ҫ���ڼ��Ƽ����������Ƽ�ë���ʳʲ����������ƣ�Ŀǰ�Ը��ڹ��Ƽ������У�

���Ƽ�ë���ʽϸ���Ҫ�������ں�������������ͶӰ��������ҵ���B��ҵ������ë���ʽϸߡ��������¼�Ӱ�죬2020��ë�������½��������

���Ƽ�����ë����������������Ҫ��������Ӫ��Ʒ����Ͷ��Ʒ���������ĵ���������ͬʱ����������ģ�����ؼ��㲿�������Բ�������ߣ�2020��70%����������ʹ��λ�����ɱ����Ͻ��͡�

�ӳɱ��ṹ�����Լ��Ƽ�Ϊ����ͶӰ�ǵ���Ҫ�ɱ��ڹ����ռ����40%-50%���ҡ����ڹ���ɱ�����������DMD������оƬռ�Ƚϸߣ�������35%-40%֮�䡣

ͼ������ͶӲ���ɱ����

��Դ���й�˵���顢����֤ȯ�з�����

2��������

ͼ�������ʶԱ�

�����ʷ�����ë���ʱ䶯����һ�¡�

3���ڼ������

���۷����ʷ��棬���Ƽ�>���Ƽ������ҳ������������ơ���Ҫ�����ڼ��Ƽ���������������Ϊ����������Ӫ�ƹ���ü�ƽ̨�������Խϸߡ�ͬʱ������ֱӪ���̵��������ӣ�ְ��н��ͷ����������������

�����Ƽ������С��Ӫ�������Լ����ʷ���Դ��������Լ�˴������۷��á�

���������ʷ��棬���Ƽ�>���Ƽ�����Ҫ�����ڹ��Ƽ��ش����ڹ�����Աƽ��н��ϸߣ����Ƽ��ش��ɶ�����

ͼ�����۷����ʣ�������������ʣ��ң�

��������ʷ��棬���Ƽ��ܻ������Ӱ�첨���ϴ����������������ģ�����������½����ơ�

�з������ʷ��棬���Ƽ�>���Ƽ�����Ҫ�����ڹ��Ƽ��з���Ŀ�϶࣬�з���Աн����з����豸���������۾�̯�����þ��ϸߡ�

ͼ����������ʣ������з������ʣ��ң�

��½��

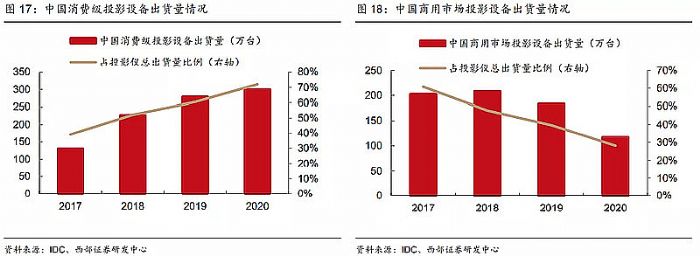

ͶӰ�豸�Ե���������Ҫ��Ӧ���ڰ칫�����������ó�������������������������������ͶӰ��Ʒ�����ܻ�ˮƽ�ͻ���ˮƽ�����ı����£�������Ѹ�����ӣ���ΪͶӰ�豸����Ҫϸ���г���

����IDCͳ�����ݣ�2020���й�ͶӰ���ܳ�����Ϊ417��̨�����У����Ѽ��г�ͶӰ�dz�����300��̨��ռ��72%��2017~2020��CAGRΪ32%�����ͬʱ������ͶӰ�dz��������2017���186��̨�½���2020���117��̨����ƽ������Ϊ14.32%��

��

ͼ���й�ͶӰ�豸���������

��Դ��IDC������֤ȯ�з�����

��ˣ�����ͶӰ�豸�г���ģ�IJ��㣬������Ҫ�������Ѽ�ͶӰ�г�����ʽ���Ա�ʾΪ��

���Ѽ�ͶӰ�豸�г���ģ=���Ѽ�ͶӰ�dz�����*ͶӰ�ǵ���

���У����Ѽ�ͶӰ�dz�����=���걣����֮��+����ȸ�������

��ͶӰ��Ʒ����ʮ����������ۣ������г�������ߣ�ERICK ��24-12-27

��ͶӰ��Ʒ����ʮ����������ۣ������г�������ߣ�ERICK ��24-12-27 ���ͶӰ�밮������ɺͽ⣬���ȱ��ٳ���ҵ�������ߣ�ERICK ��24-12-26

���ͶӰ�밮������ɺͽ⣬���ȱ��ٳ���ҵ�������ߣ�ERICK ��24-12-26 �������ͶӰP9Ʒ����ȫ��Ѳչ����Ϻ� ����������ƷƷ�����Ϻ�վ�ɹ��ٰ����ߣ�pjtime��Ѷ�� ��24-12-18

�������ͶӰP9Ʒ����ȫ��Ѳչ����Ϻ� ����������ƷƷ�����Ϻ�վ�ɹ��ٰ����ߣ�pjtime��Ѷ�� ��24-12-18 ������������ͼ���캽ϣ��֮�����ߣ����� ��24-12-18

������������ͼ���캽ϣ��֮�����ߣ����� ��24-12-18 С�� Q5 Neo�ٻ����CMF��ƽ����������ͶӰ��ҵ����³������ߣ���Ϭ ��24-12-16

С�� Q5 Neo�ٻ����CMF��ƽ����������ͶӰ��ҵ����³������ߣ���Ϭ ��24-12-16 ������ͶӰӦ��֮��ʵ���µij�����ҵ��ѧ���ߣ����� ��24-12-20

������ͶӰӦ��֮��ʵ���µij�����ҵ��ѧ���ߣ����� ��24-12-20 ��弤���������ͶӰ���ڲ�ͬ��У��Ӧ��̽�����ߣ�pjtime��Ѷ�� ��24-12-09

��弤���������ͶӰ���ڲ�ͬ��У��Ӧ��̽�����ߣ�pjtime��Ѷ�� ��24-12-09 ���Ƽ���ϯLIPA 2024��ȴ�� ���³��ع�ѧ������������ҵר���������ߣ�pjtime��Ѷ�� ��24-11-26

���Ƽ���ϯLIPA 2024��ȴ�� ���³��ع�ѧ������������ҵר���������ߣ�pjtime��Ѷ�� ��24-11-26 2024�߽��ᴴ�·糱�����Ƽ�Я���ü���ͶӰ��Ʒ�������ߣ����� ��24-11-17

2024�߽��ᴴ�·糱�����Ƽ�Я���ü���ͶӰ��Ʒ�������ߣ����� ��24-11-17 ͶӰ�ϳ������٣����Ƽ������Ƽ��ֻ�֪����������֪ͨ���ߣ����� ��24-11-16

ͶӰ�ϳ������٣����Ƽ������Ƽ��ֻ�֪����������֪ͨ���ߣ����� ��24-11-16 ���Ƽ��յ�ij����ͷ�����㣬��Ӧ�����ڶ�����ʳ��͵����صƲ�Ʒ���ߣ����� ��24-11-14

���Ƽ��յ�ij����ͷ�����㣬��Ӧ�����ڶ�����ʳ��͵����صƲ�Ʒ���ߣ����� ��24-11-14