下半年激光电视爆发,全年冲刺30万台

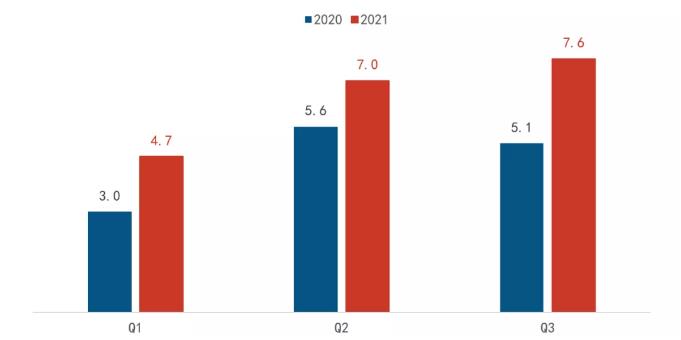

据洛图科技(RUNTO)统计数据显示,2021年第三季度国内激光电视产品销量达到7.64万台,相比去年同期增长近50%,相比今年二季度环比增长9.5%。这是有史以来激光电视国内市场最优秀的第三季度成绩。

同时,业内人士预计,如果第四季度保持同比50%的增幅,那么2021年第四季度激光电视销量将突破10万台,达到11.7万台――这个数据将超过去年全年销量的一半,也将推高2021年激光电视全年销量超过30万台,更会使得激光电视成为激光投影产业链“销量最大”的单一品类。

成绩非凡的激光电视2021年第三季度

2021年第三季度,激光电视的内销7.64万台,带给行业的是莫大惊喜!从传统市场规律看,第三季度的销量,无论是黑电产业、还是激光电视,都不会是全年高点,甚至多数时候要比第二季度更低。

洛图科技(RUNTO)统计数据:激光电视国内市场销量

但是,2021年的第三季度成绩不仅同比大增,更是环比增长近一成,超过拥有春季新品支持、五一购物季、618购物季支持的第二季度,对于这一成绩的解读,对整个激光显示产品的“走向”与成长趋势,具有很大的特殊意义。

同时,无论是黑电产业、彩电产品、家用智能投影还是激光电视产品,第四季度都是全年重头戏:因为第四季度购物季更为集中,从十一购物季、双十一购物季,到圣诞,元旦构成的购物季,结合年底年货和年终奖情节,第四季度往往占据激光电视全年销量的三分之一左右。

在前三季度销量超过19万,接近去年全年21.5万成绩的背景下,我们有理由相信,第四季度激光电视市场不会辜负行业!”业内人士表示,冲刺第四季度激光电视销量,已经成为业内品牌商和渠道商的共识。目前,最谨慎的预测也认为2021年国内激光电视销量会超过26万台以上,更多的预测则集中在冲刺30万关口上。

大尺寸消费崛起,激光电视的爆发只是开始

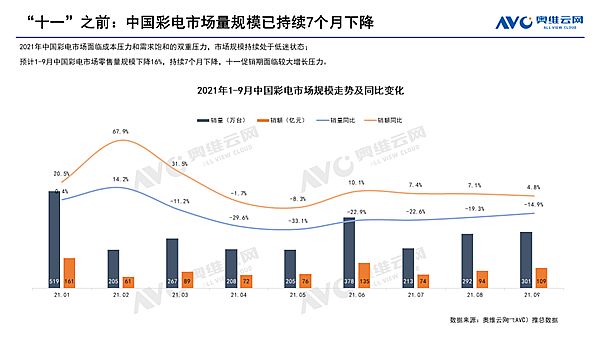

与三季度激光电视热销形成鲜明对比的是,第三季度传统彩电市场“迎来历史性冰点”:奥维云网近日发布2021年第三季度国内彩电市场研究报告,数据显示第三季度国内彩电零售量达808万台,同比下降18.4%。另据预测,在2021年下半年彩电市场价格走低的影响下,四季度传统彩电产品销量很可能“量额齐跌”。

不过在整体彩电市场一片冰封雪冻之中,却出现了“6时代现象”:即65英寸及其以上产品,销量保持增长;市场萎缩全部来自于中等和小尺寸产品。尤其是75/85/86英寸彩电产品,已经从多年之前的“鲜见”,变成了现在的“普及”化发展。2021年全年70英寸以上彩电的市场占比渴望达到一成左右,总量近400万台!

越是大尺寸,增长越是好!越是贵的产品,市场越是持续做大!”行业人士表示,在2021年彩电业“最惨”的背景下,却是“大屏为中心的加速升级”。

这一规律是激光电视产品热销的根本原因。目前激光电视主流尺寸是88英寸、100英寸。比较彩电的平均消费尺寸,显示面积几乎达到前者的3倍多。恰是这种实打实的“体验升级”,让激光电视虽然是彩电细分品类中价格之最,却能成为增长主力之一。

彩电行业从2016年的全年超过5000万台销量,到2021年的几乎难以超过4000万台规模的下降背后,则是65英寸以上大尺寸彩电从全年几十万台销量,到2021年的接近整个市场三成,超千万台的需求增长。”彩电行业的基本发展规律就是“要更大的画面”,这决定了以大画面见长的激光电视,必然成为未来彩电消费尺寸进一步升级的最大受益者之一。

激光显示的“优势”尚未全面发挥出来

近7年来,激光电视产品从问世,到目前能够在高端电视市场占据一席之地,已经取得了不错的成绩。但是,这绝不是激光电视的“真正”实力!

目前,激光电视的主要消费尺寸、消费价格都还不是彩电市场的主流区间;激光电视产品更是还有巨大的技术进步空间和可能:

一方面,虽然激光电视从早期的100英寸以上,向下延伸到了88英寸、77英寸、75英寸等液晶技术的优势或主力尺寸段,但是这些尺寸段:1.不能彻底发挥激光电视就应该更大的优势;2.液晶产品中,75英寸及其以上尺寸线产品的占比也是刚刚突破一成;3.在激光电视最具优势的100英寸、120英寸等,消费者的消费习惯还没有形成。

如果说65英寸还是一台传统意义的电视,是一个可以俯视的居家设备;那么100英寸、120英寸的激光电视机,就已经是‘一面墙’,是居家产品中需要‘仰视’的大块头。”这种差异,让消费者真正从激光显示上体验到视听革命的好处的同时,也需要消费者心目中对“彩电定义和消费观”彻底革命。这个角度看,激光电视依然是一个绝对超前于今天彩电市场主流需求的技术和品类。

另一方面,激光电视产品的价格依然属于“技术创新期”的高价阶段。这与彩电行业的消费能力,例如线下市场的中高端产品销售均价5000元等对比有比较大的差距,甚至是3倍以上的差距。价格水平决定了产品的可普及程度。未来激光电视的进一步成本下降必然带来市场的进一步增长。业内预计3年内,随着激光显示产业链的成熟和本土化替代进步,激光电视整体成本可再下降4成。

同时,激光显示产业链还是一个“始终在不断高速进步的显示门类”。如2021年秋季,海信刚刚推出“可卷曲”激光电视,让百英寸以上大屏不在“时刻占满客厅一面墙壁”,实现了卷曲电视的首次商业化上市。再例如,激光显示核心技术也在从目前的蓝色荧光技术向RGB三原色激光升级,带来激光显示效能的进一步提升。

未来激光显示至少还会在抗光幕的形态与成本、激光器的效率和整体的单位画面能耗、显示色彩的覆盖能力、健康护眼、超短焦光学技术能力和8K超高清等技术方向上持续前进,不断为市场提供差异化的彩电新品。

更符合彩电消费日益更大屏的规律、更具有技术创新和成本下降上的巨大空间,激光电视的未来非常值得大力期待。”行业预期,未来数年激光电视国内市场会保持每年3-5成左右的持续高速成长,并最终成为一个属于百英寸彩电普及时代的“标志性物种”。而对于今天,选择激光电视就是选择“彩电的未来”,就是提前享受属于未来视听震撼的“真正健康大屏”。

家庭巨幕优质选 峰米激光电视Cinema 2作者:凌云 22-04-02

家庭巨幕优质选 峰米激光电视Cinema 2作者:凌云 22-04-02 海信L5G价格下探到7999元 激光电视普及之门能否被打开?作者:飘雪 22-03-31

海信L5G价格下探到7999元 激光电视普及之门能否被打开?作者:飘雪 22-03-31 海信激光电视L5G新品上市,加速激光显示技术普及作者:佚名 22-03-26

海信激光电视L5G新品上市,加速激光显示技术普及作者:佚名 22-03-26 万元内激光电视市场新变量!海信L5G亲民上市作者:pjtime资讯组 22-03-25

万元内激光电视市场新变量!海信L5G亲民上市作者:pjtime资讯组 22-03-25 真正的王者,激光用三色颠覆2022大屏之争作者:那山那水 22-03-24

真正的王者,激光用三色颠覆2022大屏之争作者:那山那水 22-03-24 客厅里的观影利器 峰米激光电视4K Max作者:晶捷 22-03-21

客厅里的观影利器 峰米激光电视4K Max作者:晶捷 22-03-21 海信激光电视亮相世界杯抽签仪式,FIFA秘书长、米卢点赞作者:pjtime资讯组 22-04-02

海信激光电视亮相世界杯抽签仪式,FIFA秘书长、米卢点赞作者:pjtime资讯组 22-04-02 真・家庭影院缔造者――长虹激光电视C7UG作者:佚名 22-04-01

真・家庭影院缔造者――长虹激光电视C7UG作者:佚名 22-04-01 砍一刀下,2022年家居大屏是液晶还是激光作者:那山那水 22-04-02

砍一刀下,2022年家居大屏是液晶还是激光作者:那山那水 22-04-02 7999元激光电视L5G火爆预售,大屏市场爆发鲶鱼效应作者:佚名 22-04-01

7999元激光电视L5G火爆预售,大屏市场爆发鲶鱼效应作者:佚名 22-04-01 4月1日起,“激光电视”不能随便叫了作者:佚名 22-04-01

4月1日起,“激光电视”不能随便叫了作者:佚名 22-04-01 听说,4月1日海信激光电视L5G免费送?作者:佚名 22-03-31

听说,4月1日海信激光电视L5G免费送?作者:佚名 22-03-31