第三季度中国大陆激光投影涨34%,家用场景占一半;全年规模看60万台

根据洛图科技(RUNTO)最新发布的《中国大陆激光投影市场分析季度报告(China Laser Projector Market Analysis Quarterly Report)》,2021年第三季度中国大陆激光投影市场出货量为17.3万台,同比增长34%;从前三季度累计来看,中国大陆激光投影市场出货量达到40.9万台,相比去年同期增长55%。在受到投资和产业的密集关注之后,激光投影技术正在成为快速发展的赛道。

2021年前三季度中国大陆激光投影市场出货量及变化

数据来源:洛图科技(RUNTO),单位:万台

在市场规模的突出表现之外,由于激光投影具备多元、共享、无界、弹性、沉浸、拟真和反射光的特点,其也开始广泛应用于家庭娱乐之外的诸多领域,包括智慧社区、智慧出行、智慧文旅和智慧城市等全场景。

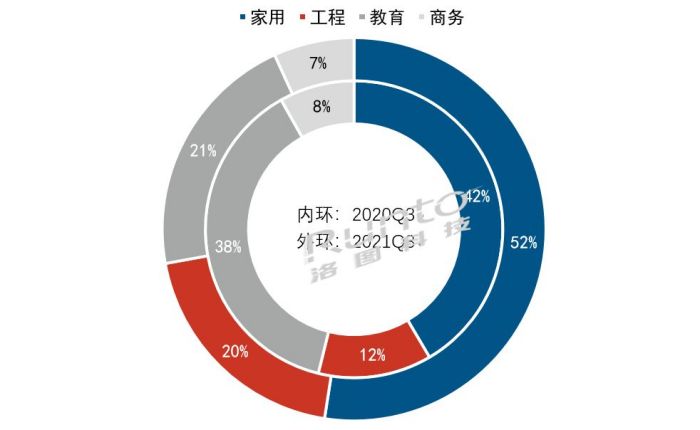

2021年第三季度中国大陆激光投影分场景出货量结构

数据来源:洛图科技(RUNTO),单位:%

家用场景仍旧是最大的细分场景,市场份额达52%,同比增长11个百分点。随着客厅中的大屏之争越发激烈,越来越多的品牌加入到家用激光投影行列之中,并在产品技术的应用上越来越务实。根据洛图科技(RUNTO)数据显示,家用场景中,激光超短焦与中长焦的出货比重已从去年同期的91:9发展到今年三季度的83:17,具有性价比的中长焦产品正在快速成长。小米、当贝、峰米、爱普生等行业品牌顺势抓住技术和市场升级的风口均已推出多款激光中长焦投影,加之现在家庭娱乐对画质的需求不断变化和多元化,洛图科技(RUNTO)认为,激光中长焦将成为家用市场在近期内增量规模和提升性能的主要助力。

工程场景份额增长至20%,同比增长8个百分点。一方面,随着国家对文旅市场的投入,项目方采用激光工程投影机“造景”的需求十分旺盛。另一方面,迎百年演示项目7月集中交付,重点品牌通过完善产品线组合布局,推出一波又一波的激光工程投影新品。再者,领先品牌在渠道推广方面,通过优势资源和圈层关系,积极加强营销网络,拓展使用场景打造体验竞争力。

教育场景市场份额降至21%,是份额下降最大的市场,达17个百分点。重点关注在“双减政策”的实施背后,《关于推动现代职业教育高质量发展的意见》提出,鼓励上市公司、行业龙头企业举办职业教育;鼓励各类企业依法参与举办职业教育;鼓励职业学校与社会资本合作共建职业教育基础设施、实训基地,共建共享公共实训基地。因此,大力发展职业教育已成为普遍共识与行动,职业教育赛道规模的扩大,必然会触发广阔的市场需求。未来,职业教育将迎来“黄金时期”,将为激光投影在教育场景带来新增长空间,很多职业教育采用大班教学,大教室需要150-250英寸的画面,而这一领域正是激光投影的优势应用。

商务场景份额下降1个百分点,至7%。会议已经融入当代职场人的工作中,会议市场基本形成投影与商用交互平板抗衡的形势。尽管如此,投影在民间大众以及采购方的产品认知仍然远高于商用平板,因此在企业的采购清单中,投影往往会有一席之地。主力激光投影品牌在商务场景应用方面通过产品升级和智能应用实现突破,以差异化的解决方案来继续维持市场占有率。

2021年实际上是激光投影市场的“行业大年”,决定未来几年产业发展的关键时期。激光投影在不同细分市场的表现和产品需求的演变,使得其优势在各场景之下正在得到最大程度的释放。据洛图科技(RUNTO)预计,2021年全年中国大陆激光投影市场出货量将达到60万台,同比增长44%。

理光4K高亮超短焦投影机RK500UST的研发之路作者:pjtime资讯组 24-12-30

理光4K高亮超短焦投影机RK500UST的研发之路作者:pjtime资讯组 24-12-30 爱普生:让文物“活”起来,以科技赋能文旅焕新生作者:pjtime资讯组 24-12-26

爱普生:让文物“活”起来,以科技赋能文旅焕新生作者:pjtime资讯组 24-12-26 东方中原亮相2024年全国师生信息素养提升实践活动作者:pjtime资讯组 24-12-25

东方中原亮相2024年全国师生信息素养提升实践活动作者:pjtime资讯组 24-12-25 这个全球DLP投影市场第一品牌称号有点“虚”作者:飘雪 24-12-22

这个全球DLP投影市场第一品牌称号有点“虚”作者:飘雪 24-12-22 科视举办 Jazz 系列新品发布及培训会作者:佚名 24-12-20

科视举办 Jazz 系列新品发布及培训会作者:佚名 24-12-20 聚势启新 智领未来|2024年下期夏普新品发布及渠道会圆满召开作者:pjtime资讯组 24-12-19

聚势启新 智领未来|2024年下期夏普新品发布及渠道会圆满召开作者:pjtime资讯组 24-12-19 松下激光投影PT-BMZ51C系列的产品特点是什么?作者:pjtime资讯组 24-12-30

松下激光投影PT-BMZ51C系列的产品特点是什么?作者:pjtime资讯组 24-12-30 大画唯美、光影成就数字时代!2024,理光投影交出漂亮答卷作者:佚名 24-12-30

大画唯美、光影成就数字时代!2024,理光投影交出漂亮答卷作者:佚名 24-12-30 Sipa投影打造沉浸式全息5D光影宴会厅作者:佚名 24-12-23

Sipa投影打造沉浸式全息5D光影宴会厅作者:佚名 24-12-23 爱普生高亮激光投影机助力“花花世界”玩出花样作者:佚名 24-12-20

爱普生高亮激光投影机助力“花花世界”玩出花样作者:佚名 24-12-20 寒冬破晓,奥图码领航希望之光作者:佚名 24-12-18

寒冬破晓,奥图码领航希望之光作者:佚名 24-12-18 浙东古运河夜未央:理光投影点亮曹娥千年风华作者:佚名 24-12-17

浙东古运河夜未央:理光投影点亮曹娥千年风华作者:佚名 24-12-17