激光显示成绩超然,第三增长极形成

根据洛图科技(RUNTO)《中国大陆激光投影市场分析季度报告》显示,2021年第三季度中国大陆激光投影市场出货量为17.3万台,同比增长34%。这一增幅虽然已经是近年来比较低的数据,但是三季度17.3万台的销量,却创造了“激光投影三季度”的销量历史新高。

其中,以家用市场为代表的,包括传统激光家庭影院机型、激光电视机型,和新兴的激光智能投影机型已经构成了“激光投影增量”的核心成长点。

激光智能投影和激光微投的爆发

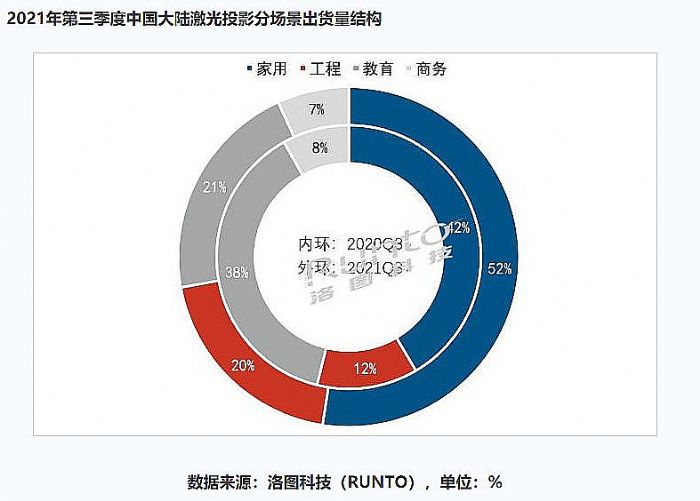

据洛图科技调研数据显示,2021年四单季度17.3万台激光投影销量中,家用市场占据52%份额,达到近9万台。相比2020年同期的5.4万台,增幅高达60%。是整个激光投影三季度细分市场增幅仅次于工程市场的“细分板块”。其增量占整个第三季度激光投影增量的82%。

同时,第三季度家用激光投影出货中,激光超短焦与中长焦的出货比重已从去年同期的91:9发展到今年三季度的83:17。即中长焦激光家投,2021年第三季度出货量接近1.53万台,远高于2020年该季度该类产品出货量的0.59万台。2021年三季度中长焦家用激光投影出货量增速高到160%,占三季度激光家投市场整体增量的26%。

实际上,2021年第三季度中长焦家用投影出货量增幅是所有投影细分品类中最高的。其基数虽然不大,但是极高的增长率已经形成激光显示一个崭新的增长极。激光中长焦品类的三季度成绩,主要得益于传统激光家庭影院机型之外的激光智能投影和激光微投市场的爆发:

2021年春季,当贝首先推出激光智能投影产品,开创了激光光源在智能投影品类上和LED光源正面“硬刚”的先例。年中以来,包括更多的投影品牌,如峰米、爱普生、小米等进一步布局这一细分品类市场,并在三季度历史上首次实现“激光智能投影”品类的较为充分的市场供给格局。

或者说激光智能投影作为“一个全新的品类”,仅仅用几个月的时间,就成为家投市场、乃至于整个激光显示圈的新增量点。这标志着之一细分产品线的“巨大发展潜力”。

激光显示开辟“更多下沉市场”

激光智能投影,与传统的激光电视、激光家庭影院投影机比较,其最大的差别是什么呢?答案是,激光智能微投的价格通常在5000元上下,甚至更低;激光电视和激光家庭影院机型的价格通常在万元以上、甚至是数万元,即便是低价格产品售价也会高于七八千元。

例如,当贝 X3 激光家用投影机拥有3200ANSI的亮度、64G内存和激光自动对焦系统,是智能家投中亮度最高的机型之一,目前其售价为5899元;再例如,峰米 X1 激光投影仪,作为一款家用超轻薄便携投影机,亮度依然达到1400流明,目前到手价4499元左右;爱普生(EPSON)EF-12 投影仪采用3LCD光阀技术、拥有1200流明色彩亮度,配备雅马哈音响和HDR10技术,目前价位则为5999元……

激光智能投影不仅是创造了一个激光显示新品类,而且也是创造了激光显示产品的‘价格新低’。”行业人士指出,价格从“高价端”向中低价位延伸,必然能推动产品销量的极大增加:毕竟国内家投市场的均价受到智能家投机型巨大销量的影响,始终在2000-3000元之间而已。

即,售价能够下探3000元门槛,才是一个细分品类年度销量能够上看百万台的“关键”指标。激光光源在智能投影、微投上的应用,实现了激光显示产品价位进一步下滑,与主流市场需求进一步重叠。业内人士认为,如果激光光源能够进一步压低成本,未来不排除与LED投影光源在家用市场“分庭抗礼”的可能:

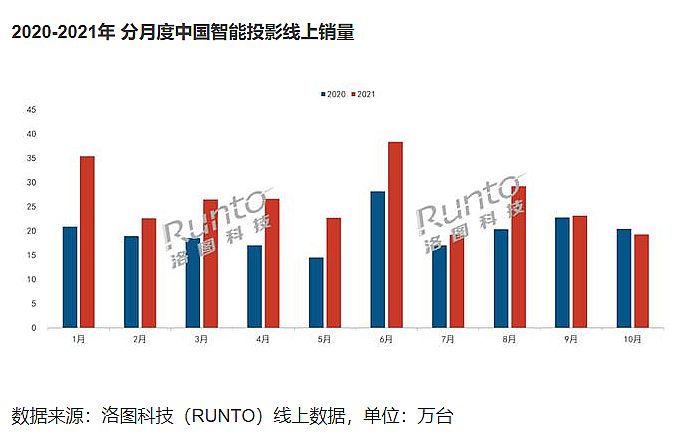

据洛图科技物联网硬件事业群资深分析师刘定坤介绍,2020年中国智能投影销量突破370万台;预计今年国内智能投影的销量将突破460万台,销售额将突破100亿元,未来三年的复合增长率有望达到16%。――含激光电视、智能商务等品类在内,国内智能投影市场中长期市场规模应在800-1000万台。假设激光智能投影和激光微投只占据“三分之一”的智能投影需求,也将意味着其“10倍”的增长空间。

根据洛图科技数据显示,三季度累计,中国大陆激光投影市场出货量达到40.9万台,相比去年同期增长55%――全年市场更是上看60万台。但是,这一数据显然与智能投影的市场总量相差较远,与激光智能投影的未来潜力相差巨大。因此,行业认为挺进激光智能投影新品类,将是未来一两年激光显示圈的最大“变量”。

做大激光显示产业,绕不开“激光智能投影”

激光显示在智能投影、微投上的创新刚刚开始!”据业内消息,全球激光电视龙头海信正在研发激光智能投影和微投产品;激光显示行业大佬,上市公司光峰年底已经推出基于激光光源的超便携和便携商务投影产品。

激光显示另一家国内领头羊,视美乐向PJ网指出,近年来国内LED智能投影消费不断升级趋势下,消费者越来越注重“亮度参数”;而激光光源可以在2000-3000流明实现“同等亮度比LED光源更小的体积,或者同等体积比LED光源更高的亮度”――借助这一优势,激光显示渴望在家用智能投影圈占据中高端市场。

2021年第三季度,虽然中长焦为代表的激光智能投影获得了极大的市场销量增幅,但是这才只是开始。例如,占据国内廉价投影销量半壁江山的单片式LCD投影还没有激光光源产品;国内智能投影、家投龙头极米和坚果也尚未推出,非激光电视的激光光源智能投影机型。――小米、峰米、爱普生、当贝等推出激光智能投影的企业,在智能投影圈的市场占比之和只有2成左右:其中,除了爱普生之外,另三个品牌LED机型的占比还要超过激光光源产品。

可以说,“激光光源的智能投影”品类的“市场供给空白”依然是这一细分新品类快速成长的最大障碍。也正因如此,行业预期,随着更多品牌推出相应产品、进入这一细分市场,激光光源的智能投影和微投销量将“直线上升”。

家用激光智能投影和微投,必然是未来激光显示销量最大的细分市场!”行业人士指出,在2021年良好起步和开局的基础上,这一新品类的成长必然会后来居上。抓住激光光源在家投市场,特别是对LED光源的差异化竞争机遇,将成为众多国内创新投影企业,包括激光显示、激光电视和智能家投品牌们的“必争高地”。

特别是在2021年教育市场激光投影需求萎缩、商务市场激光投影需求虽然增长,但是整个商务投影板块却也大幅萎缩的背景下,家投市场对于激光显示冲量极其重要:激光电视、激光智能投影、激光微投,将成为激光显示未来的三大核心增长极。

投影机有望打开这个200亿市场 全新车载投影有望入市作者:飘雪 22-04-04

投影机有望打开这个200亿市场 全新车载投影有望入市作者:飘雪 22-04-04 IDC:极米2021年出货量超二至四名总和,高端市场大幅领先作者:佚名 22-04-02

IDC:极米2021年出货量超二至四名总和,高端市场大幅领先作者:佚名 22-04-02 当贝投屏软件2.0版本更新 四大亮点打造旗舰投屏体验作者:pjtime资讯组 22-04-02

当贝投屏软件2.0版本更新 四大亮点打造旗舰投屏体验作者:pjtime资讯组 22-04-02 聚飞光电车用DLP投影显示技术,让汽车变得更智能化作者:佚名 22-04-02

聚飞光电车用DLP投影显示技术,让汽车变得更智能化作者:佚名 22-04-02 华录终端产品搭乘“复兴号”,跑出市场加速度作者:佚名 22-04-01

华录终端产品搭乘“复兴号”,跑出市场加速度作者:佚名 22-04-01 有了纽曼Q3投影仪 看大片如手机般方便作者:晶捷 22-04-01

有了纽曼Q3投影仪 看大片如手机般方便作者:晶捷 22-04-01 投影光源之争!汞灯、LED、激光如何共存?作者:四季花开 22-03-07

投影光源之争!汞灯、LED、激光如何共存?作者:四季花开 22-03-07 今天!海信把世界激光显示带进8K时代!作者:佚名 22-01-05

今天!海信把世界激光显示带进8K时代!作者:佚名 22-01-05 技术强才是真的强:激光显示专利中国第一作者:四季花开 21-12-09

技术强才是真的强:激光显示专利中国第一作者:四季花开 21-12-09 激光显示技术专利排行榜:海信位列第一作者:pjtime资讯组 21-12-07

激光显示技术专利排行榜:海信位列第一作者:pjtime资讯组 21-12-07 第17届中国国际显示大会举行,长虹解读激光显示未来可期“秘笈”作者:佚名 21-11-22

第17届中国国际显示大会举行,长虹解读激光显示未来可期“秘笈”作者:佚名 21-11-22