小间距LED能否撬开家用影音市场大门?

2021年6月16日,利亚德召开新品发布会,正式推出Planar品牌Micro LED全系家用大电视,尺寸覆盖108吋、135吋、162吋及216吋,并同步在其官网及官方小程序开启预售。此举被视作小间距LED显示行业进军家用市场的里程碑事件,也同时引发了行业对于“为什么LED屏企如此热衷家用市场”的思考。

(图片来源:利亚德官网)

众所周知,专业显示市场是小间距LED显示技术的“大本营”,正是凭借天然无拼缝、高亮度、高画质、拆装运输便捷、组合方式灵活等特点,十余年间,小间距LED屏在室内高端专业显示领域迅速完成了对传统DLP拼接以及LCD拼接的大部分替代,也同时将该市场大部分的利润收入囊中。

不过,近年来小间距LED屏企已不再安于一隅,而是将眼光放到了包括会议显示、商用显示、教育显示、家用显示等在内的细分市场上,纷纷将产品阵线扩充为更加庞大的阵营,这其中就包括以往LED直显技术从未涉足的家用显示领域。

究其原因,首先要归因于小间距LED显示技术的日益成熟和进步。要知道,在几年前,小间距LED屏仍然无法达到“近距离观看”的标准,同专业显示市场动辄几百吋的规模相比,家用市场的尺寸需求则要小得多。而在相对较小的屏幕面积上实现更高的分辨率,更细腻的画质,在以往是很难实现的。而伴随我国屏企在技术研发领域的持续投入和努力,在百吋左右的画面上,已经可以实现到4K,甚至8K(如利亚德的216吋LED电视)。再加上屏企在护眼、节能、配套软件、尺寸标准化、人机互动功能等方面的优化,使得小间距LED在技术指标和观看体验上,已经与传统LCD及OLED技术能够同台竞技。

然而,继续深究的话,就不难发现,推动LED屏企探路家用市场的深层次原因,其实是家用市场更加可观的发展潜力。据IDC预计,2021年,中国商用大屏显示市场出货量将达782万台。而据洛图科技(RUNTO)发布的《中国电视市场品牌出货月度追踪》报告中显示:2020年,中国大陆前7大电视品牌全年出货3969万台;放眼全球,据Omdia发布的最新报告,2020年全球电视销量达到2.2535亿台。由此不难看出,尽管相较于消费产品,专业显示设备的毛利率更高,但与消费市场的出货规模显然不在同一个量级,再加上小间距LED显示市场日趋成熟带来的利润空间压缩,“向更大的市场要利润”显然成为小间距LED屏企当前突破竞争红海的理性选择。

事实上,目前头部企业已有数家推出了类似的家用大屏,市场中也会有一些质疑之声。譬如,有观点认为,当前86吋以上电视的适宜观看距离已经达到3.5米以上,那么,基本都在百吋以上的小间距LED电视无疑需要更大的观看空间,这意味着其必定是一个“小众产品”。然而,笔者认为,选择百吋以上的超大尺寸作为突破口,是小间距LED屏企一个理智的选择。目前,主流液晶电视基本在65吋及以下,激光电视也基本难以突破百吋的上限,而“大”偏偏就是LED显示与生俱来的优势,因此,从其他竞品技术处于空白档的超大尺寸入手,是一个符合技术发展趋势,同时鲜有对手的理想选择。

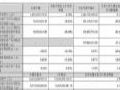

此外,也有声音质疑,小间距LED电视开出的“天价”使其很难进入家用市场。为此,笔者在主流购物网站搜索发现,当前百吋左右液晶电视的价格大部分在10万元以内,而百吋激光电视的价格也基本在这个区间。从利亚德官方网站的预售情况来看,其135吋4K Micro LED电视的报价为98万元左右,216吋8K机型的报价为388万元,其余规格的报价尚不得知。

从单价来讲,当前Micro LED电视的报价的确相比液晶电视和激光电视要高,但是也要注意,后两者无论从技术还是市场发展都相对更为成熟,因此已具备规模化量产下的边际成本优势;而Micro LED电视作为一款“超新品”,目前的首发定价其实象征意义更多,未来,伴随市场认知度和接受度的持续提升,一旦规模上量,成本降低是迟早的事。事实上,这也是任何一种新技术投放市场的必由之路。

因此,进军家用市场,是小间距LED必然的选择,百寸以上超大尺寸领域将成为其突破口,随后将逐步在中端尺寸领域形成替代,而未来伴随Micro LED显示技术逐步在手机、智能手表、VR头显等领域的规模化应用,小尺寸电视也可能成为LED显示技术的口中餐。

雷曼Micro LED家庭巨幕墙亮相2024 UWA SUMMIT暨世界超高清视频产业联盟会员大会作者:pjtime资讯组 24-12-01

雷曼Micro LED家庭巨幕墙亮相2024 UWA SUMMIT暨世界超高清视频产业联盟会员大会作者:pjtime资讯组 24-12-01 三星The Wall IWB闪耀2024深圳国际MLED直显产业高峰论坛作者:佚名 24-11-11

三星The Wall IWB闪耀2024深圳国际MLED直显产业高峰论坛作者:佚名 24-11-11 美式轻奢,雷曼家庭巨幕解锁格调生活作者:pjtime资讯组 24-11-08

美式轻奢,雷曼家庭巨幕解锁格调生活作者:pjtime资讯组 24-11-08 多个重大项目消息频传,我国新型显示发展进入多车道高速公路作者:那山那水 24-10-27

多个重大项目消息频传,我国新型显示发展进入多车道高速公路作者:那山那水 24-10-27 雷曼家庭巨幕演绎欧式雅居现代经典韵味作者:pjtime资讯组 24-09-23

雷曼家庭巨幕演绎欧式雅居现代经典韵味作者:pjtime资讯组 24-09-23 IFA 2024回顾 | 兆驰股份以“智造”描绘显示未来作者:pjtime资讯组 24-09-13

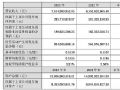

IFA 2024回顾 | 兆驰股份以“智造”描绘显示未来作者:pjtime资讯组 24-09-13 利亚德2024年前三季营收同降9.27%,净利润同降高达60.65%作者:佚名 24-10-23

利亚德2024年前三季营收同降9.27%,净利润同降高达60.65%作者:佚名 24-10-23 利亚德2023年营收76.15亿元,同期下降 6.61%,智能显示板块业务下滑超过25%作者:佚名 24-04-12

利亚德2023年营收76.15亿元,同期下降 6.61%,智能显示板块业务下滑超过25%作者:佚名 24-04-12 利亚德邀您共襄北京 InfoComm China 2024盛会作者:pjtime资讯组 24-04-07

利亚德邀您共襄北京 InfoComm China 2024盛会作者:pjtime资讯组 24-04-07 盛宴启幕 | 利亚德专业显示技术亮相ISLE 2024作者:佚名 24-02-29

盛宴启幕 | 利亚德专业显示技术亮相ISLE 2024作者:佚名 24-02-29 直击现场 | 利亚德参展2024国际音视频智慧集成产业盛会作者:pjtime资讯组 24-02-27

直击现场 | 利亚德参展2024国际音视频智慧集成产业盛会作者:pjtime资讯组 24-02-27 流光溢彩闹元宵!利亚德助力央视元宵晚会创意完美呈现作者:pjtime资讯组 24-02-26

流光溢彩闹元宵!利亚德助力央视元宵晚会创意完美呈现作者:pjtime资讯组 24-02-26