显示器零售市场如何把握2022年市场机会?

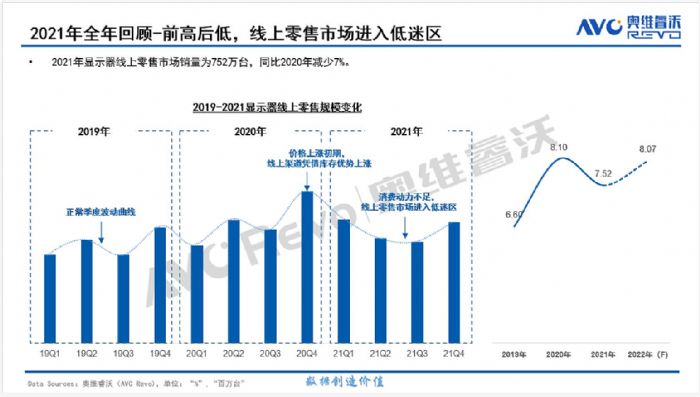

据奥维睿沃(AVC Revo)监测数据显示,2021年中国线上零售显示器市场总销量为752万台,同比减少7%;总销额为111.2亿元,同比增长18%。

过去:回顾2021年,中国显示器线上零售市场呈现以下两大特征

1.前高后低,下半年零售市场进入低迷期:

2021年年初价格进入上涨通道,线上渠道凭借库存优势销量大幅度增加。转入第三季度,由于整机价格的持续飙升以及消费动力不足等多重因素影响,线上零售市场进入低谷期,双十一促销效果不佳,主要去化了通路库存。

2.高低端产品增长呈现K型曲线,消费两极分化趋势明显

2020年在居家办公、学习等需求大幅提升带动下,中低端销量快速上涨。2021年中国显示器线上零售市场销量呈现两极分化态势:市场受整机价格上涨的影响销量大幅下降;而中高端市场受消费者追求品质的消费习惯影响销量增幅明显。

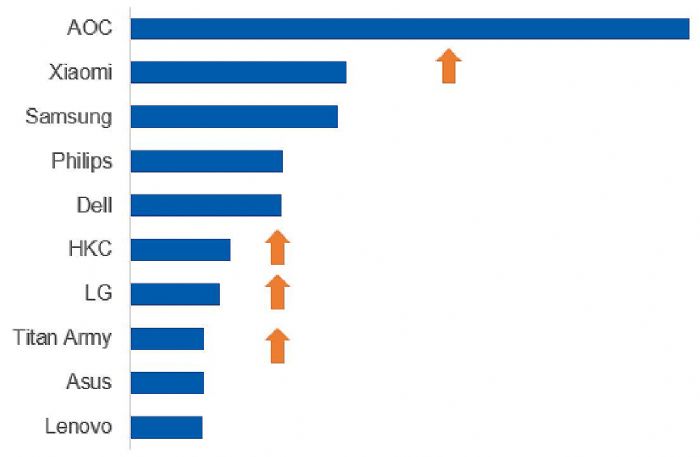

现在:2022年1月中国线上零售显示器市场共计销售60.1万台,环比上月增长9%,实现开门红

从渠道看,京东渠道占比提升,销量环比增长15.6%。从均价看,中小尺寸均价下滑,聚焦规模增长。其中全网销量TOP5均为千元以下机型,低价市场竞争火热。

从品牌销量排名看,AOC依旧大幅度领先,稳坐冠军宝座。随着中低端消费市场回温,AOC销量增长,环比上升11%。小米凭借新年开门红对于RMMNT238NF的机型促销,销量排名第二。三星、飞利浦、DELL分别位于第三、四、五名。HKC TG27Q及T3252U热卖,排名上升第六位。LG 27GP850等多款机型销量上升,全网销量略低于HKC,排名上升至第七。Titan Army凭借机型精简专攻电竞的优势,以较高的性价比排名上升至第八名。

2022年1月中国线上零售显示器品牌销量排名

Data source:奥维睿沃(AVC Revo)零售月度监测报告

未来:展望2022年,厂商需重视上游成本、细分场景、新兴技术三大方面

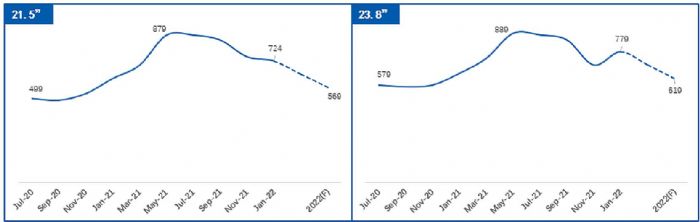

1.从价格上看:面板价格下调刺激低端显示器市场消费回暖,中高端产品仍维持较高热度

由于上游面板价格下降带动的整机价格走低,2022年中国线上零售显示器低端市场将会迎来需求回暖。同时在消费升级的大趋势下,中高端产品依然会维持较高的热度。

2020年-2021年中国线上零售21.5”/ 23.8”显示器最低价格走势

Data source:奥维睿沃(AVC Revo),单位:元

2.从场景上看:细分市场成为主要增长动力

从场景看,细分市场依然是2022年的主要增长点,品牌仍应重视细分市场,以场景拉动增长。同时以高分辨率、高刷新率普及引领的用户升级换代的需求将成为主要竞争点。

3.从技术上看:新兴技术价格下探冲击高端市场

从技术上看,由于全产业链的积极推动,新技术将迎来突破前夜。以Miniled显示技术为例,Miniled显示器价格逐步下探,KTC M27P20促销价格已经落入4999元空间,新兴技术的价格下探将有效拉动中高端产品升级需求增加。

2024年平板商显市场总结:普及与新价值作者:花开无期 24-12-28

2024年平板商显市场总结:普及与新价值作者:花开无期 24-12-28 艺云科技获工信部“2024年度视听系统典型案例”作者:佚名 24-12-11

艺云科技获工信部“2024年度视听系统典型案例”作者:佚名 24-12-11 艺云科技董事长姚项军:四项创新举措,助力文旅设备更新作者:佚名 24-12-10

艺云科技董事长姚项军:四项创新举措,助力文旅设备更新作者:佚名 24-12-10 HKC惠科2024年度显示器供应商大会,打造合作共赢新篇章作者:pjtime资讯组 24-12-07

HKC惠科2024年度显示器供应商大会,打造合作共赢新篇章作者:pjtime资讯组 24-12-07 助力北京“文化新质生产力”发展,艺云科技成为媒体报道焦点作者:佚名 24-12-06

助力北京“文化新质生产力”发展,艺云科技成为媒体报道焦点作者:佚名 24-12-06 联想集团与清听声学签署战略合作投资协议作者:佚名 24-12-05

联想集团与清听声学签署战略合作投资协议作者:佚名 24-12-05 中国大陆电竞显示器线上市场品牌销量作者:pjtime资讯组 24-09-25

中国大陆电竞显示器线上市场品牌销量作者:pjtime资讯组 24-09-25 康冠科技上榜2024 年广东省制造业企业500强作者:pjtime资讯组 24-12-04

康冠科技上榜2024 年广东省制造业企业500强作者:pjtime资讯组 24-12-04 Jupiter丘比特携手微软、Q-SYS、森海塞尔共同举办“高规格空间协作方案研讨会”圆满举行作者:佚名 24-12-02

Jupiter丘比特携手微软、Q-SYS、森海塞尔共同举办“高规格空间协作方案研讨会”圆满举行作者:佚名 24-12-02 索尼发布空间现实显示屏固件版本1.30.03作者:pjtime资讯组 24-11-19

索尼发布空间现实显示屏固件版本1.30.03作者:pjtime资讯组 24-11-19 虚实互融,智领未来!艺云科技亮相2024国际虚拟现实创新大会作者:pjtime资讯组 24-11-12

虚实互融,智领未来!艺云科技亮相2024国际虚拟现实创新大会作者:pjtime资讯组 24-11-12