4月液晶电视面板价格预测及波动追踪

数据来源:洛图科技(RUNTO),单位:美元。

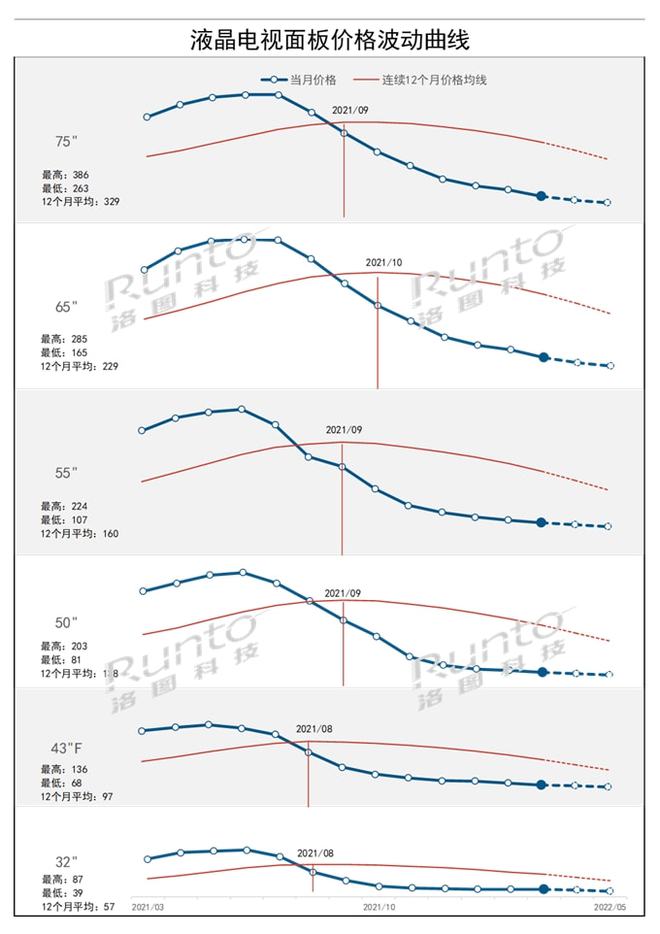

2022年4月液晶电视面板价格趋势

整体市场当前呈现供大于求,并不乐观,但变数随时可起的局面。

产能方面,第一季度,全球主力液晶电视面板厂均保持93+%的稼动率,且目前暂无主动减产计划。

需求方面,国际海运运力依旧紧张,成本高企;受俄乌战争影响,欧洲需求骤降,北美需求亦不佳。国内市场2月出货上涨,但零售下降超过10%。电视头部品牌三星电子近期下调采购订单高达30%。

市场情绪方面,中国整机品牌采购态度偏保守,向面板厂要求极苛刻的价格。受夏普面板厂的极低报价影响,其它大型面板厂被迫跟随,与整机厂洽谈低价专案,大尺寸价格低于市场价5-10美金。

成本和损益方面,面板价格从去年8月开始松动至今已有8个月时间,各尺寸价格均已达到过往12个月最低,并在成本线之下,各大面板厂TV业务都处于亏损状态。

库存方面,中国整机品牌库存并不高,头部企业在6周左右,部分品牌维持在极低的3周左右。因此,供需随时会发生变化。

32寸:3月价格维稳,为39美金;4月预计价格下降1美金。32寸当前需求尚可,虽然亏损,但相比大尺寸损益较好。

43寸FHD:3月价格下跌2美金,为68美金;预计4月价格再降1美金。

50寸:3月价格降至81美金,下跌2美金;预计4月将保持2美金降幅。

55寸:3月价格降至107美金,下跌3美金;预计4月再降2美金。

65寸以上:65、75寸分别跌到165和263美金;预计4月同降5美金,下跌幅度为3.0%和1.9%。大尺寸方面,市场正在酝酿更低价格的专案。

面板价格的止跌现看到第二季度的5月,待进一步观察。成本和损益并不是价格变化的唯一因素。变数仍然存在,极低的整机成本给予了整机厂运作空间,中国市场的618大促可以期待,5月下旬应可以初步看到市场反馈;当主力面板厂形成默契齐减产20%以上,市场可能发生突变;俄乌战争的结束也可能影响市场情绪和企业策略。

数据来源:洛图科技(RUNTO),单位:美元。

备注:最高和最低指的是面板价格在过去连续12个月的最高值和最低值。

总投资18亿元,湖南一平板显示用高精度掩模基板项目开工作者:佚名 24-12-30

总投资18亿元,湖南一平板显示用高精度掩模基板项目开工作者:佚名 24-12-30 总投资290亿元,BOE京东方又一新型显示项目传重大进展作者:飘飘 24-12-30

总投资290亿元,BOE京东方又一新型显示项目传重大进展作者:飘飘 24-12-30 出资6.93亿元,韦尔股份参与投资私募股权投资基金作者:佚名 24-12-30

出资6.93亿元,韦尔股份参与投资私募股权投资基金作者:佚名 24-12-30 3890.64万元,龙腾光电转让彩优微电子51%股权,奇景光电接盘作者:飘飘 24-12-30

3890.64万元,龙腾光电转让彩优微电子51%股权,奇景光电接盘作者:飘飘 24-12-30 重大突破!世界首片8.6代OLED玻璃基板成功下线作者:佚名 24-12-30

重大突破!世界首片8.6代OLED玻璃基板成功下线作者:佚名 24-12-30 总投资9.6亿元,合肥又一京东方、维信诺面板配套项目投产作者:佚名 24-12-29

总投资9.6亿元,合肥又一京东方、维信诺面板配套项目投产作者:佚名 24-12-29 康冠科技荣获2023年十大彩电出口企业作者:佚名 24-09-10

康冠科技荣获2023年十大彩电出口企业作者:佚名 24-09-10 2023年度青岛经济成就发布,海信获得多项荣誉!作者:佚名 24-09-02

2023年度青岛经济成就发布,海信获得多项荣誉!作者:佚名 24-09-02 低反射技术:显示产品的极限应用挑战作者:四季花开 24-08-07

低反射技术:显示产品的极限应用挑战作者:四季花开 24-08-07 欧洲杯广告出圈接力:激光电视 世界第一!作者:佚名 24-06-21

欧洲杯广告出圈接力:激光电视 世界第一!作者:佚名 24-06-21 首届健康显示大会在京盛大召开,聚焦显示技术与视觉健康融合发展作者:佚名 24-06-07

首届健康显示大会在京盛大召开,聚焦显示技术与视觉健康融合发展作者:佚名 24-06-07 TCL华星:大尺寸电视面板向好、柔性OLED供不应求、印刷OLED年内小批量量产作者:佚名 24-05-24

TCL华星:大尺寸电视面板向好、柔性OLED供不应求、印刷OLED年内小批量量产作者:佚名 24-05-24