“经历了利润极高的2021年,显示面板业也迎来了‘痛苦’的2022年!”大屏君注意到,在从TV到PC、从NB到手机的液晶面板消耗需求“不佳”的预期下,液晶面板产品在连续10个月均价下滑之后,终于迎来了“讨论减产”的时刻。

减价之后是“减产”——行规性操作

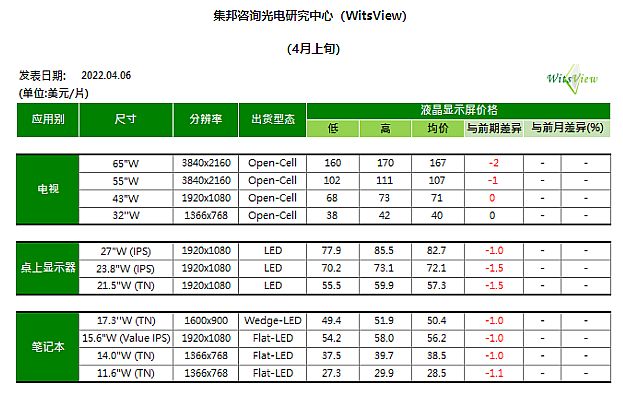

根据TrendForce集邦咨询4月上旬面板报价显示,目前65英寸液晶面板报价167美元较3月同期跌幅4.6%;55英寸107美元,较3月同期跌幅2.7%;43英寸71元较3月同期跌幅1.4%。32英寸电视面板报价40美元,价格稳定。

这个报价中,大屏君看到的不仅仅是“32英寸价格基本稳定”、“其它彩电面板价格持续下跌”;大屏君更是看到“按照单位显示面积算,65英寸产品单位显示面积的价格已经低于32英寸‘一点点’”!——这几乎是一个历史性的变化:作为大尺寸、中高端彩电代表的65英寸,居然在单位显示面积上的价格能低于小尺寸入门彩电代表32英寸。

也正因为如此,行业普遍判断:1.大尺寸彩电价格下降,普及一定会加速;2.持续降价之后,例如10个月内32英寸面板价格已经打对折还多,面板企业的“利润面恐怕会很难看”。后者决定了“也许未来继续降价的损失,会比减产更大”!

近日也有媒体报道,65英寸及其以下彩电面板价格已经在成本线上,面板企业不时有减产的声音发出。例如,TrendForce指出,夏普广州的10.5代厂将调节投片量;我国台湾友达5代厂的NB面板产能将调节……行业研究机构预计,从二季度看是,全球液晶面板业可能有5-10%的产能压缩,进而能够维持“产销存”在理想位置,维持面板企业利润不至于“转负”。

对此,大屏君注意到“每当面板业进入供给相对过剩周期,都会存在从降价到减产的供给调整与平衡过程”。目前的行业减产操作,可以说是“行规”性的。也正因为如此,行业内对于“减产”拥有一定默契度,这将有助于整体市场的稳健。

相比减产,“发掘新需求”才是大头

对于液晶面板行业而言,目前的价格走势“非常不美”:32-65英寸基本是按照显示面积定价,即便是75英寸产品其4月份最新报价的261美元,也只比按照显示面积与32或者65英寸同等价格报价,高40美元而已。

大屏君认为,在这样的价格线下,未来主流彩电尺寸线“价格进一步”下降的空间“已经非常有限”。从终端市场看,699元的32英寸电视,3999元的75英寸电视等产品价格也已经逼近,或者刷新了“历史价格新低”。但,对于“减产”这一措施,大屏君始终觉得“不能根本性解决问题”,也不可能长期化——长期减产,不就是部分产线“关门大吉”了吗?

之所以减产会成为行业“行规”,主要是因为“面板业供给和需求的周期性”:面板厂商是希望通过减产渡过逆势周期,进而在12-24个月后,迎来景气周期——但是,所谓的“景气周期”都不是“无根浮萍”,而是需要“需求端”的真正提振。例如,2020-2021年的高景气,本质是疫情宅经济和欧美QE的联合推动。而现在,液晶面板业再次进入减产阶段之后,厂商必然就需要思考“下一个需求爆发点是什么”、“下一个景气周期的逻辑是什么”?

对此,大屏君发现很多分析声音将“大尺寸化”作为显示面板供给升级的方向:的确,在过去2年时间内,大尺寸彩电需求,尤其是70+以上产品,实现了翻番式的扩张。在销售同样多电视机的市场中,消费者采购的平均尺寸越大,也就会消耗更多的显示面板产能。

但是,大屏君并不认为彩电大尺寸化的趋势会一直扩张下去:第一,大尺寸液晶电视需要更大的观看距离。例如,86/98英寸产品的4-7米舒适健康观看距离,已经超过大多数消费者的客厅可容纳尺寸。第二,大尺寸彩电价格“无论如何都会是高价格产品”,这是由液晶显示面板成本与显示面积正相关决定的,而高价产品的普及性一般是消费市场基本规律。

第三,在大尺寸影音欣赏上,消费者的选择也日趋多样。例如,2021年全球VR产品出货量首次超过2千万台;再例如2021年国内家用投影大屏需求达到500万台。这些都是大屏震撼和沉浸视听科技产品。特别是激光电视产品,在运输、安装、画质舒适性、观看距离,潜在成本经济性上,对比液晶电视的优势,使得“大尺寸液晶电视市场”面临差异化竞品的挑战。

这些因素结合起来就是:“大尺寸彩电能否成为面板救市良药、能否真正驱动下一轮彩电消费高潮”,具有“不确定性”。——但是,大屏君对彩电大尺寸化的面板拉动作用的担心,并不等于对“大尺寸液晶面板”需求的担忧:例如,小米最新的100英寸液晶产品,特别强调了“商用UI”。即,或许“商用才是液晶面板过剩‘解困’的正途”。

与过去10-20年,全球彩电需求台数增量有限、市场处于周期性波动中不同;过去20年商用显示市场,大屏液晶设备的需求保持了稳定的上升态势。且大屏君要强调的是,近3年来,商用液晶显示需求的规模,还有“加速成长”的趋势:商显+智慧化社会,是显示产业最大风口的共识,才是“面板业这一轮逆势周期”的“大救星”。

向商显转型,面板业与彩电业的共识

全球最大显示面板企业之一京东方,董事长陈炎顺在2021年年报开篇辞中提到,2021年京东方“物联网创新业务也持续取得突破,全年营收超283.79亿元,同比大幅增长,在创新器件、智慧终端、系统方案、智慧车联、智慧零售、工业互联网等细分领域全面开花,发展成绩显著”。

2021 TCL华星全球显示生态大会(DTC 2021)上,TCL创始人、董事长李东生在开场致辞中指出,TCL华星致力于推动多元业务协同发展,已开辟了TV、IT、Mobile、商显四大业务赛道,构建了全尺寸、全品类、全形态的产品应用平台。TCL华星光电已经提出“屏宇宙”、“显示无处不在”的未来产业概念。

但是,大屏君也注意到“商显”市场相对于TV/IT和手机市场对显示的需求,整体规模依然偏小,对行业企业业绩支撑和产能消耗的帮助,还不能真正成为“四大支柱之一”。面板行业企业物联网和商显方向面板销售额,普遍只有一成左右。但是,“低基数”本身也说明,潜力无穷:业内专家指出,从销售额看,也许未来商显会占据“三分之一”的屏幕江山,那也就是意味着200%的增量空间。

大屏君也注意到,随着AI技术、5G、卫星互联网等的发展,商显的“屏宇宙”已经被业内认为正在“跨过大门口、进入爆发期前夜”。而这一重大行业节点,与这一轮显示面板价格下降周期衔接,必然有利于“用低成本、低价格”更快驱动更多商显应用加速落地!

“下一轮面板景气周期,别盯着彩电,而是要转向商显”!这是大屏君对“眼下面板业困境”能给出的“方向”。如何让过剩周期,变成供给升级周期、抓住智慧化数字社会革命的时代机遇,将成为显示面板业“未来之争”的关键!

WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫