一季度智能门锁线上市场涨15%,华为入局,上半年预计近800万套

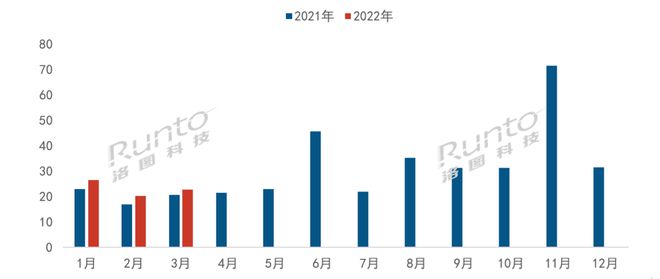

根据洛图科技(RUNTO)《中国智能门锁线上零售市场月度追踪(China Smart Lock Online Retail Market Monthly Tracker)》数据显示,2022年第一季度,中国智能门锁线上市场销量达到69.0万套,同比增长15.0%,销额9.2亿元,同比增长8.8%,平均价格达到1329元,比去年同期下降76元,比去年第四季度下降高达208元。

整体来看,第一季度是全年的销售淡季,销量和客单价都相对萧条。分月度方面,1月年货节期间各品牌通过降价促销,实现15%以上的同比增长。2-3月家装行业迎来复苏,整体销售呈稳步上升趋势,其中3月增幅最小,不足10%。洛图科技(RUNTO)认为,尽管今年第一季度增长不如预期,但逐月增长,全年走高的大盘趋势没有发生变化。

中国智能门锁线上市场月度销量

数据来源:洛图科技(RUNTO)线上数据,单位:万套

本季度一个显著的现象是,销额增速远赶不上销量。在过去的2021年,全年的销额增速和销量是完全匹配的,均在30%左右,表现了极强的价格稳定性。这从侧面印证了市场在今年第一季度的景气程度不佳,品牌之间的竞争趋于激烈。

Top品牌排位稳定,难掩大量厂商进出

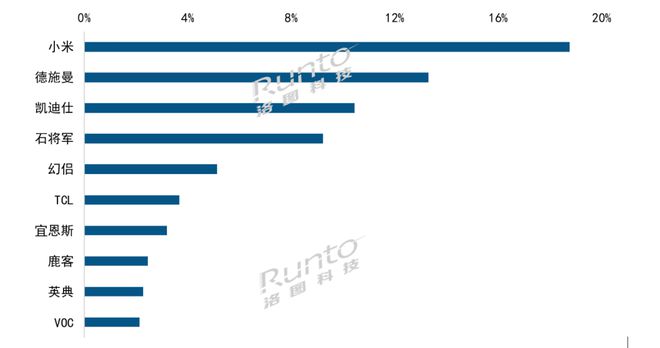

2022年第一季度,智能门锁线上市场前四品牌的总市占比CR4指数达到51.7%,属于寡占型市场,相对稳定,即使范围扩大到Top10,品牌排位也未发生较大的变化。

同时,远不到70%界限的行业竞争指数又说明,集中度事实上并不算很高,因此,竞争的烈度和充分性仍然存在。今年第一季度,洛图科技(RUNTO)监测的线上在售品牌273个,和去年第一季度相比,至少有65个尾部品牌在竞争中被淘汰。而比起2021年第四季度,还有约50个新品牌进入到市场。

小米是唯一单季线上销量破10万套的品牌,稳居第一。上市3年共推出9款产品,其单品爆款的战略实施比较成功。过硬的质量安全和亲民的价格,这两方面组成的品牌认知红利正在从传统消费电子产品延伸至门锁市场。

德施曼依靠“德施曼”和“小嘀”双品牌运作,同时覆盖了高中低端不同用户。特别在中高端市场,德施曼长期保持领先,依托在3D人脸识别、可视猫眼、指静脉识别功能的产品抢先市场先机。双品牌共砍下13.3%的市场份额,同比增长69.1%。

凯迪士机型在售机型多达52款,其以机海战术和全渠道布局,抢占了10.4%的市场份额,同比增长73.6%。

石将军则以京东为主要线上阵地,凭借较高性价比的S系列,销量排名第四,市场份额达到9.2%。

2022年一季度中国智能门锁线上市场品牌结构

数据来源:洛图科技(RUNTO)线上数据,单位:%

华为入局确认行业发展趋势

3 月 16 日,华为首次发布智能门锁,采用鸿蒙系统,包括标准版以及 Pro 版。

产品虽然难谈颠覆,但仍有诸多特点值得关注。安全性方面,目前是业界唯一采用了金融级安全架构的智能门锁。便利性方面,人脸识别和指纹识别融合了华为AI三大算法,识别率得到提高。指纹识别区通过深度和角度的设计结合,实现了舒适度与解锁效率的平衡。反向无线应急供电也解决了特殊情况下的难题。智慧性方面,由于采用统一的Harmony OS, 智能门锁有机会发挥更加广阔的智能家居联动性。

洛图科技(RUNTO)认为,华为的进入再一次确认了一个趋势,即,智能门锁是一个大有可为的广阔市场,虽然已是千万级规模,行业仍然处在一个高速增长期。根据洛图科技(RUNTO)数据,亚洲国家日韩的智能门锁渗透率达到了65%以上,欧美的智能渗透率在50%以上,目前我国的智能门锁渗透率仍不足10%。

尽管空间巨大,但目前产品质量参差不齐是产业发展最大的风险。近年来,B端市场在推高市场规模,普及民众认知的同时,也降低了部分用户体验,加大了用户的购买迟疑。因此,整个市场无论是规模还是产品,皆具有巨大的增量和可挖掘性。

华为的进入,在提高品类热度,扩大市场容量都将起到一定作用。更重要的是,将会和小米、TCL等知名消费电子品牌一起建立起行业门槛和产品标准。

未来,随着消费者对智能门锁认知度的提升,产品与技术的升级,行业将会出现更多人机交互性能更强、安全性更高的创新型智能门锁。洛图科技(RUNTO)预测,2022年上半年,中国智能门锁市场全渠道规模将逼近800万套,同比增长超过15%,其中线上零售占比约22%。

2024快思聪智能家居论坛在东莞成功举办!作者:pjtime资讯组 24-10-21

2024快思聪智能家居论坛在东莞成功举办!作者:pjtime资讯组 24-10-21 快思聪案例 | 智能家居新篇章:打造指尖上的庄园生活艺术作者:佚名 24-08-27

快思聪案例 | 智能家居新篇章:打造指尖上的庄园生活艺术作者:佚名 24-08-27 盈趣科技半年报:营收15.75亿元,智能家居业务稳定增长作者:佚名 24-08-23

盈趣科技半年报:营收15.75亿元,智能家居业务稳定增长作者:佚名 24-08-23 全国人大代表周云杰:强化智能家居行业顶层设计,加快发展新质生产力作者:pjtime资讯组 24-03-07

全国人大代表周云杰:强化智能家居行业顶层设计,加快发展新质生产力作者:pjtime资讯组 24-03-07 奥尼电子携智慧出行和智能家居重磅产品亮相CES2024作者:佚名 24-01-18

奥尼电子携智慧出行和智能家居重磅产品亮相CES2024作者:佚名 24-01-18 洲明、奥拓、极米、BOE、TCL、维信诺、海信等入选世界显示创新成果榜作者:佚名 24-12-21

洲明、奥拓、极米、BOE、TCL、维信诺、海信等入选世界显示创新成果榜作者:佚名 24-12-21 洲明科技荣获华为“2024年基建优秀合作伙伴”,携手共建智慧未来作者:pjtime资讯组 24-12-13

洲明科技荣获华为“2024年基建优秀合作伙伴”,携手共建智慧未来作者:pjtime资讯组 24-12-13 华为携手香港大学建设新一代智慧校园,加速教育数字化转型作者:佚名 24-12-12

华为携手香港大学建设新一代智慧校园,加速教育数字化转型作者:佚名 24-12-12 视通万里,“会”聚神火——华为视频会议点亮神火集团新征程作者:佚名 24-11-20

视通万里,“会”聚神火——华为视频会议点亮神火集团新征程作者:佚名 24-11-20 寓教于乐,华为IdeaHub开启深圳喜沺营地亲子互动新天地作者:佚名 24-11-20

寓教于乐,华为IdeaHub开启深圳喜沺营地亲子互动新天地作者:佚名 24-11-20