“如果DLP光阀供应链格局不改善,无论是1LCD还是3LCD都将有更多的机会!”这是大屏君近日从一位不愿具名的智能投影大厂高管那里得到的“判断”!

对此,大屏君认为:2020年下半年以来,半导体产业链的供应紧张,以及在疫情宅经济、欧美宽松货币政策带来的“全球需求增量”影响下,投影机光阀市场格局正在经历一场“结构性”巨变!且这种变化,正在2022年达到一个明确的峰值:

市场之变,凸显DLP供给瓶颈

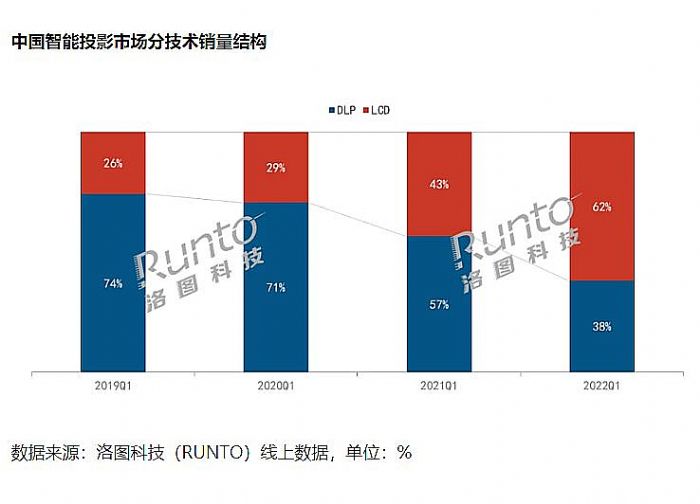

据根据洛图科技(RUNTO)统计,2022年一季度,中国智能投影市场(不含激光电视)销量为132.3万台,同比增长22.1%,增量23.9万台。其中,线上市场销量96万台;LCD技术智能投影线上市场份额达到62%,较去年同期增长18.6个百分点,销量同比大涨62.5%;线上市场LCD智能投影销量第一季度增量高达22.9万台!

对此,很多行业人士已经注意到“LCD销量占比空前大增,其中主要是1LCD产品获得了‘大胜’”!但是,大屏君更加关注的是“LCD销量增长的绝对量与整个智能投影市场的增量总量”基本相当!——即关键不是LCD占比高低、销量增长多少的问题,而是DLP基本没啥销量增长!

这是为什么呢?答案也是显然的!洛图科技等众多行业机构和专业人士,自2021年初就多次强调DLP技术的DMD光阀供给属于半导体产业链,受到全球半导体市场供给紧张影响,其产能扩张遭遇了压力。这与需求市场的高成长性同步出现,极大的妨碍了“DLP”投影技术在这轮行业成长高峰中“进一步巩固”其智能投影市场的历史性优势地位。

大屏君注意到,五、六年前,智能投影市场DLP投影技术占比高达9成,是真正的王者。而2022年第一季度,线上销量中DLP智能投影机占比历史性的跌到了38%。

填满需求增长,LCD扛起DLP的空缺

大屏君必须格外强调,DLP产品的“上游供给不足”、“缺芯”,不仅仅是影响了其自身的市场增长、影响了智能投影出货成长,也影响了更广阔的投影“厂商”命运:

第一, 部分投影机品牌,在2020-2022年正在推动新型产品应用革命。例如,推出激光微投产品、三原色激光微投、超短焦微投产品等等。这使得此前专注激光电视的品牌能进入新的市场空间、专注LED光源的品牌能进入激光显示市场、专注LED微投的品牌能进入激光电视市场……但是,任何品牌要跨越原有细分市场结构,就都需要“扩大上游DLP产品的采购”。而面对市场供不应求的状态,上游厂商很难去平衡新增采购需求,尤其是部分品牌新增“细分市场品类”的采购需求,会导致品牌端厂商竞争格局复杂的背景下,上游厂商的平衡术就更需要精妙。这显然会影响更多品牌,包括头部品牌在“产品创新”上的做大做强。

第二, 大屏君特别对这两年的“新创投影品牌”感到“满满的无奈”!原因很简单,新创品牌上游采购的话语权是最低的。而这恰赶上了上游产业链供应紧张;竞争之下“缺芯、缺光阀”,有订单缺货源,新创品牌几乎失去了“成长机会”。

第三, DLP光阀供给不足,还影响了行业市场,特别是家投市场的平均体验:虽然1LCD能够以量大价低的优势填补下沉市场的增量需求,但是其产品的低亮度、低性能特征,也给消费者带来烦恼,并有损于消费者对家投品类长期价值的“期待”。

“恰是因为此前DLP太好用,行业太依赖这一技术:包括激光电视、激光显示、本土创新工程投影机、本土创新智能投影产品等众多品类,对DLP技术的‘路径依赖’,才让DLP技术的所在的半导体供应链紧张,成了很多投影品牌这两年最大的‘心病’。”对此,行业给出的答案也很简单:寻找替代物。

一方面,家投市场1LCD迎来大发展。特别是2021年以来1000-1500价位,200-400流明1LCD机型,得到了极大的市场认可。大屏君结合众多业内人士的判断,预估这一价位区间的1LCD投影,占据了过去16个月智能家投成长量的6-7成以上。当然,在高端智能家投市场3LCD的市场占比也有一定起色,虽然还不是“主流”,但是,却也达到此前销量的10倍左右增幅。

这方面,3LCD在智能投影市场虽然有“三片式性能优势”,但是也拥有“三片式成像系统更复杂”,体积控制更难、成本更高的劣势。大屏君觉得,对于高度注重产品价格竞争力的智能投影市场,3LCD暂时还只能成为“高端的有益补充”,而非主流。

另一方面,工程投影市场2021-2022年,布局6000-10000流明3LCD机型几乎成为潮流。包括理光、华录、光峰、科视、巴可、宝视来等巨头品牌都在布局和推出3LCD工程投影机新品。——过去12个月是难得一见的6000-10000流明工程投影市场,3LCD新品规模超越DLP技术的“行业时刻”。

除了家投和工程两大目前投影消费的增量市场之外,在商教这两个“需求下滑市场”,参与3LCD机型布局的“品牌规模”也在扩大。国内部分此前专注DLP平台的企业都在进入3LCD市场。

大屏君认为,无论是1LCD还是3LCD投影技术的“加大”布局,都反映了“市场之手的无形调节”之力。用LCD扛起更多的DLP供给空缺,是眼下的应激选择;同时也是一些厂商们优化上游产业链安全的“长期选择”。

光阀格局,投影之芯竞争不断

对于目前投影市场的发展格局,可谓之LCD技术迎来了最好时刻。但是,大屏君并不认为这一轮变革后,LCD技术会一劳永逸的成为主导:

例如,1LCD产品在智能市场的优势,更多是价格优势+供给优势;而不是性能和品质优势。一旦消费者需要更高的亮度、更好的画质,1LCD难以满足“应用需求”——1LCD智能投影机的消费更多是“尝鲜”应用,大屏君觉得这部分消费者如果未来成为忠实的投影大屏用户,一定会升级为DLP或者3LCD技术的拥趸。这意味着微影、瑞视达等1LCD投影领先企业,未来必然有升级技术路线的战略需求。

再例如,半导体产业链对投影光阀芯片的产能抑制,不仅仅体现在DLP产品上,半导体供应链紧张也抑制了LCOS技术——LCOS作为硅基液晶技术,也离不开半导体硅晶材料和工艺。这导致,这两年半导体产业链的供给紧张,抑制了本土企业正在创新的LCOS光阀产业链的成长。同时,随着半导体产业链的扩产和疫情猝发性需求高峰过去,其供给链必然回归正常,那时候DLP光阀等的供给能力也会更能满足市场实际需求,进而压缩竞品的市场空间。

当然,包括在激光电视、高端智能投影和智能微投、工程投影市场3LCD技术取得的市场份额成绩,也并不是能够“轻易”再被DLP技术“搬回”的。三片式光阀的优势,和相应企业对上游供应链安全的重视,决定了3LCD技术可能是“笑到最后的”“半导体供应紧张”时代,投影技术路线之争的“获益者”。

综上所述,大屏君认为,在市场大谈LCD投影的增量时,投影行业需要从短期和长期两个不同维度思考技术路线的布局;从“价格+供给”优势到“品质+性能”优势,两层不同消费需求和消费成熟度,思考未来LCD技术路线的前景;从既有市场份额之争,到长期产业链、供应链安全的比较,规划品牌企业的“上游技术”选择。

WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫