近日,台湾面板双雄之间的合作终于“迈出关键一步”:友达面板厂将采用鸿海群创集团的机器人软硬整合平台与解决方案。对此,大屏君觉得,无论有何种理由的解释,都无法掩盖友达与群创这两家“竞争同质化最强的对手”,正在以肉眼可见的速度“走近”的事实。

年初已经有传闻友达和群创或将合并

5月下旬,有媒体率先爆料称,台湾面板产业两大巨头友达和群创可能会“合并为一”。这一爆料也与十余年来,群创系一直在“兼并”对手,例如奇美、夏普等的动作“一脉相承”。

对此,双方官方的回应也耐人寻味:友达彭双浪称 “经常会有专家发表意见,对于合并的议题,友达态度持续开放,前提是合并必须对未来发展产生综效,不会为合并而合并”。作为群创与友达合并传闻中的“弱势”一方面,友达没有公开反对,这在很多行业人士看来,就是在表明“合并是备选项之一”。

与友达回应的从容性相比,群创则通过台媒《中央社》报道称:一切纯属市场臆测,在此呼吁媒体在未经求证前勿做不实报道刊登,以免误导大众。在大屏君看来,这看似强硬否定的回应,其实回应的不是“是不是会合并”这个问题本身,而是强调媒体的报道“不合时宜”。

总之,对于此前的合并传闻,友达和群创都并没有直接“一棍子打死”式的否定。相对于友达的开诚布公——即合并一定要有经济上的好处,这种更像要价的回应;群创则采用了典型的“公关媒体语言”,避重就轻的“高高举起、轻轻放下”。

而现在,友达的面板厂要采用群创母公司鸿海的设备与技术解决方案,与群创在上游设备和技术上同源化,这似乎表明,至少此前“同质化”竞争极其严重的友达和群创这对兄弟,现在可以一定程度相亲相爱了。虽然大屏君也注意到,我国台湾地区媒体多分析称,这是因为今年鸿海集团淡出群创董事会,鸿海与友达的竞争不像过去那么激烈;但是大屏君更倾向于认为,“懂事席位不是鸿海控制群创的核心工具”,群创和友达之间的走进是“不争的事实”。

逆境下,群创和友达正在抱团

相对于鸿海系内部权力结构的调整,大屏君认为友达和群创在2022年日趋走进的根本原因还在于“行业市场的各种变化”:

从长期看,台湾系面板企业已经落后为“第三集团”。即韩系第一集团,正在加速去液晶化,实现全OLED技术。2022年6月三星关闭了最后的LCD面板线。接下来,LG也传出正在为LCD线的最后关闭抉择时机。第二集团则是我国大陆地区面板企业。京东方和华星光电、惠科、深天马等为代表的的企业不仅在LCD的产能、世代线布局上领先全球,更是大力布局了OLED技术产品。

我国台湾地区面板业则处于“第三集团”(大屏君要补充的是,台系阵营似乎大部分时间都是第三集团,只不过10年前的一二阵营是韩日企业)。友达和群创在最近一轮的液晶面板产能竞争中建树不足;在OLED的布局上落后于日韩和我国大陆地区集团。虽然台系在micro LED上加紧布局,但后者的巨量转移技术尚未彻底突破,距离形成规模效应时间未知——更为重要的是,我国大陆地区是目前全球micro LED技术投资、制造、消费方面的三冠。同时,目前台系面板企业的更先进的面板世代线,如10代、10.5/11代,分别是群创收购的日本夏普10代线、以及群创和夏普联合在广州建设的10.5/11代线(即新技术产线不在台湾本岛)。

所以,大屏君认为,如果显示面板业还会有“末位淘汰”——就像过去10余年日本面板市场发生的过程;那么台湾系的企业可能会是“最”可能出现重大变数的集团。

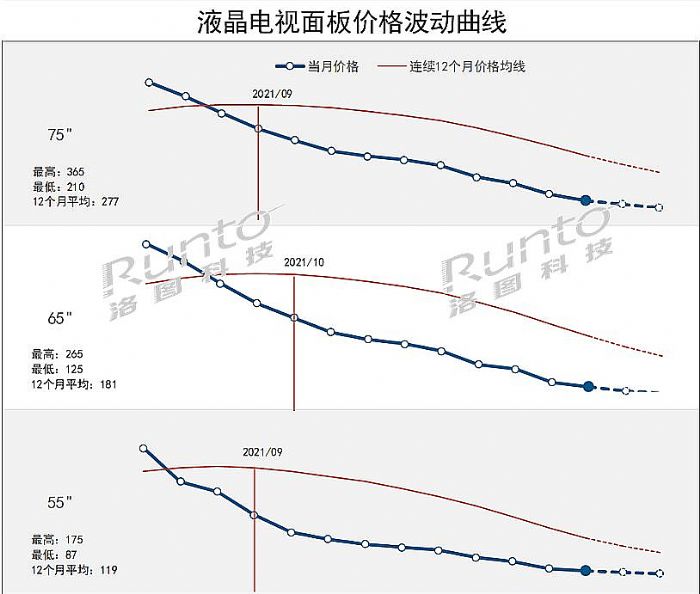

如果从短期市场行情看,2022年以来,全球显示面板业产能供给过剩和消费不足问题日益严重。典型的TV用液晶面板均价几乎在过去12个月下跌了50%。大屏君更是注意到如下消息:近日,友达和群创鼓励员工优先消化年假;友达推迟后里8.5/8.6代新厂建厂案,今年资本支出预算下修二成,由原订新台币450亿元下修至新台币360亿元;友达2022年第二季财报,合并营收为628.8亿元(新台币,下同),较前一季减少22.9%、毛利率滑落到2.7%,本业由盈转亏,营业净损为46.5亿元;尤其是7月份,群创营收为 158 亿元新台币,月减 18.3%,年减 51.1%、友达营收为 174.3 亿元新台币,月减 15.8%,年减 47.7%;洛图科技(RUNTO)数据显示,7月份友达大尺寸面板出货同比下降41.3%,环比下降25.7%,跌幅居前列,正在快速地退出领先厂商的竞争……

需求端萎缩、供给端刚刚经历了我国大陆地区为主的产能大扩张(不仅是我国本土面板企业,也包括LG的广州OLED8.5代线、群创广州10.5/11代线)背景下——友达和群创2022年的“减产”已成定局。对此,大屏君要补充的是,台系面板企业、尤其是其处于台湾地区的工厂,目前在产品上和我国大陆地区相应企业比较,即没有成本优势、也没有技术优势。此前更好的订单状态,更多是日韩美等地区下游客户为了平衡地区供给风险,而采用的“分摊”策略使然。

而在现在这样一个“大降价伴随大减产”的行业背景下,竞争和采购格局的变化,很可能对我国台系阵营、尤其是台湾地区面板制造业,比对我国大陆地区相应产业“冲击更大”。对此,大屏君觉得友达上游设备和技术方案采用群创母公司鸿海的“产品”,本质就有规模合纵、降本增效的意味。

从以上分析可以看到,无论是10年跨度的长期趋势,还是2022年以来的短期变化,群创和友达都有更多“走进”的理由。

合并到底是不是群创和友达的选项

对于台湾的液晶面板产业,大屏君必须普及一下历史知识:其一,台湾液晶面板业的建立与日系面板巨头的技术转移密不可分。平板显示早期,上世纪90年代,日系很多企业认为等离子技术适合大型化,并大力押宝等离子显示技术,相应的将液晶显示技术转移给小弟——我国台湾地区企业。

进入本世纪以来,我国台湾地区面板产业形成了友达光电、奇美电子、广辉电子、中华映管和瀚宇彩晶所谓的“五虎”的格局。研究数据显示,2003到2009年,台湾的面板产业投资金额超过1万亿新台币,该地区液晶面板出货量更是占据了全球40%以上的份额——百花齐放百家争鸣才是真的强,这样一个真理在这一阶段显现的无比灿烂。

但是,2008年金融危机之后,台湾系的竞争力开始下降。不仅是韩系加速崛起,我国的大陆地区的液晶面板投资也日益占据全球高位。一些企业衰落、一些企业合并之后,台湾面板五虎也就变成了今天的“双雄”:且随着群创在7年前并购夏普、并在5年前建设广州10.5/11代线,友达群创的双虎格局,进一步变成一弱一强。

通过这个历史过程,大屏君想说明三个问题:第一,台系面板强悍的时代,背后始终有日系技术和日系彩电产业链需求的支撑,即背靠大树,亦缺乏独立的原生性战略创新能力,现在这种条件已经不存在了;第二,台系面板行业一直以来都有不断合并、参与者数量减少的趋势;第三,群创和友达地位从两强,变成一强一弱,为二者的合并提供了一定的前提。

恰因如此,大屏君觉得,如果这轮面板业的行业寒冬,与全球宏观经济形势的不确定性、严峻性进一步叠加发酵,台系面板双虎的竞争压力会进一步加大、结合OLED等次世代技术上的投资乏力,二者或许都会有“集中力量保生存”的想法。二者合并不是不可能的选项。当然,如此大型企业的靠近和整合,必然是历经数年和分阶段实现的过程。

但是,大屏君还要强调,任何产品和产业都是“百花齐放代表繁荣和希望”、“唯一垄断则很可能是进一步衰落的开始”。友达和群创从“上游设备与技术解决方案”开始的走近,究竟会是“中兴”的前兆,还是我国台湾地区面板产业进一步萎缩的前奏,我们拭目以待。

WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫