这个十一,见证视听消费的“后疫情”变革

在长达8天的十一黄金周,中国消费者再一次用“行动”证明了“中国市场”的力量。但是,有一个行业除外:那就是“家居视听类”产品。

8天长假,走出去经济火爆

据铁路部门数据显示, 9月29日,全国铁路发送旅客2009.8万人次,创单日旅客发送量新高,当天铁路部门共开行列车12537列。形成对比的数据是,2019年10月1日 “十一”黄金周客流高峰,铁路系统发送旅客约1750万人次,共开行旅客列车10297列――这个数据也是当时的“历史新高”。

铁路运力和发送旅客数据证明,2023年黄金周“出行”已经恢复到疫情之前的水平,并有大幅超越。且在铁路运力大增的背景下,自驾游、租车游、民航等出行方式也恢复并超越疫情前水平。

中秋国庆假期期间,全国民航运输旅客1710万人次,日均运输旅客213.7万人次,比2019年国庆假期增长12.7%。中秋国庆假期,全国高速公路累计总流量达到4.87亿辆次,日均流量达6100万多两次,显著超过2019年同期4570万次的数据。

出行火爆,必然带动“餐饮火爆”。据中国烹饪协会开展的“2023年中秋国庆假期餐饮业经营情况调研”数据显示,受访餐饮企业假期前七天营业收入与去年国庆假期相比上涨67.5%,与2019年国庆假期相比上涨15.1%。假期前七天,商务部重点监测零售和餐饮企业销售额同比增长9%,与此同时,全国示范步行街客流量同比增长94.7%。

受到关键数据提振,10月4日,花旗集团和摩根大通将中国2023年经济增长率预测分别从4.7%和4.8%上调至5%。

理性消费+出行消费,让居家消费降温

“更多走出去是这个十一双节的主要消费特征。”行业人士指出,可能“疫情三年憋坏了,2023年消费的最大热点就是要走出去”。

经文化和旅游部数据中心测算,今年中秋节、国庆节假期8天,国内旅游出游人数8.26亿人次,按可比口径同比2022年增长71.3%,按可比口径较2019年增长4.1%;实现国内旅游收入7534.3亿元,按可比口径同比增长129.5%,按可比口径较2019年增长1.5%。

此外,据文旅部公布国内假期旅游收入为7534.3亿元,出游人次为8.26亿计算,2023年国庆双节期间每人次平均花费912.1元。这一数据相比2019年同期可比口径936元的数据,略有下降。这说明“消费者的消费选择更趋理性化”。

更多走出去、更理性的消费结合,也带来了2023年黄金周“居家消费”热情的降低、特别是视听类产品基本没有感受到“黄金周的温度”。有业内人士表示,今年双节8天假期,更长的休假对于出行文旅是好消息,但是对于“居家消费”则是坏消息:因为更多的人更多的时间“在路上”。

特别是视听类产品,疫情期间获得了不错的“市场成绩”。家用投影产品市场规模,三年疫情实现翻番;家居彩电虽然总销量在下降,但是60英寸以上大屏也实现了销量翻番。这也透支了“后疫情时代”的消费空间。

从消费者预期安排看,长假之前的一周,视听类消费出现明显的小高峰。长假期间则冷淡下来。同时,双十一购物节已经成为四季度、年底市场核心的消费节点。2023年双十一预热已经从十一假期开始,相对往年更早一些,这也带来了“消费周期”的新变化。考虑到投影和彩电等视听产品目前7成+的网购比例,十一假期本就不再是厂商的必争之地。

冷静看四季度视听市场,未来何以满足消费者的“理性求解”

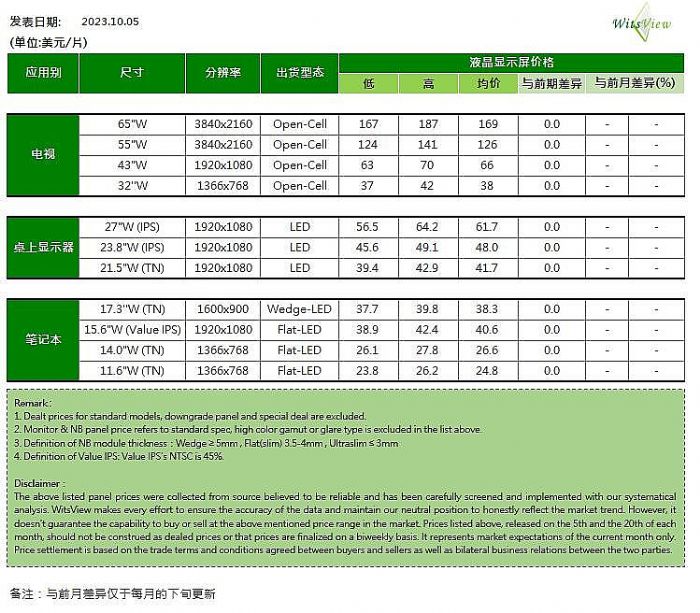

对于视听消费在黄金周期间的遇冷,行业可谓早有预见。例如,集邦咨询光电研究中心给出的最新统计数据显示,液晶面板在TV、PC显示器、笔记本显示器三大场景上的主流产品,10月份的报价都维持不变――结束了自2月份以来的连续上涨趋势。

另据群智咨询(Sigmaintell)研究数据显示,其预计2023年全球电视市场出货规模下滑至2.15亿台,同比下降2.5%,创近十年历史低点。同时,根据群智咨询(Sigmaintell)统计数据,预计2023年三季度中国电视市场出货数量将同比下降5.8%,四季度同比下降趋势恐将持续拉大,2023年出货总量预计为3812万台,同比下降5.1%。

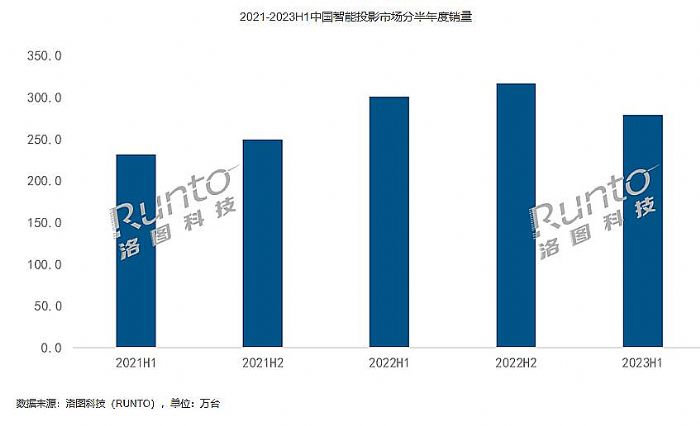

投影消费方面,根据洛图科技(RUNTO)报告显示,2023年上半年,中国智能投影(不含激光电视)市场销量为279.1万台,同比下降7.3%;其预计2023年全年销量为585万台,同比下降5.3%。洛图科技用“正在经历阵痛”形容十余年来国内智能投影市场首次的“全年出货量下滑”数据。

“四季度不能乐观”――这一点已经成为视听产业的“共识”。对此,业内专家认为,应该从三个层面看待这一共识:第一是,宏观经济形势的影响、第二是后疫情效应的应用、第三是消费者消费观念的转变。

其中,第三点更具有“长期性”――即经过疫情过程之后,消费者在消费观念上更为理性和谨慎;结合近年来家庭视听娱乐替代性、多元性技术平台的增多,正在推动家庭视听消费产业结构的“全面重整”。

例如,作为头部市场玩家,海信、创维、小米等彩电大佬纷纷加大布局“智能投影品类”,并尝试“XR”技术品类。这凸显了其对未来家庭视听“未必是电视机”这一可能性的高度重视。“选择权在消费者一侧。现在不是物资不足的时代了。这需要行业精准把握并满足消费者日趋理性的消费选择”。

未来家庭视听消费将具有多个典型特征:第一,体验差异化。即多种设备和形态的产品,例如大屏柔性可折叠收纳――这就是投影产品热销的原因;随身大屏,这是XR产品的追求等。同时,便携投影和XR产品可以与文旅的出行消费结合,也带来视听产品应用的新场景价值。

第二是,价值明确化。即传统的智能电视太过追求“什么都可以”,这实际造成了“什么功能都不好用”。从近年来的行业销量结构看,消费者对彩电的需求成长性价值点更多集中在大屏视听震撼性上,而不是多元的功能上。

第三是,质价比和高端化并存。高端化包括高价和高性能产品,也包括套系服务产品。质价比则直接取代性价比,简单以更低价格为卖点的产品不再受欢迎,消费者需要“至少拥有一个突出价值点与合理或较低价位相结合”的产品。

存量时代的企业经营重点是品质、粘性和高用户口碑。行业专家指出,彩电、投影等视听产品,在跨入“后疫情”之后,不仅技术上吃掉了很多的升级空间(如彩电的大屏化、mini LED技术;投影的高亮化,4K等),市场上有疫情期间透支消费的修正压力,更为重要的是这个行业正在迎来“崭新的消费观变革”。

这些冲突性因素,在2023年十一黄金周市场表现的非常集中:理性消费、更具知性的消费者、出游的户外消费的普遍化……这些改变更可能是长期的,而不是“短暂的后疫情第一年的表现”。在此基础上,视听行业正在加速重新审视自己的“供给侧”结构。

TCL科技人事变动:董事、高级管理人员沈浩平先生辞职,增补闫晓林董事和王彦君副总裁作者:佚名 24-12-30

TCL科技人事变动:董事、高级管理人员沈浩平先生辞职,增补闫晓林董事和王彦君副总裁作者:佚名 24-12-30 深康佳筹划发行股份购买宏晶微电子控股权作者:亦凡 24-12-30

深康佳筹划发行股份购买宏晶微电子控股权作者:亦凡 24-12-30 创维酷开 K6 Ultra AI MiniLED 电视上市,首发价5999 元作者:佚名 24-12-26

创维酷开 K6 Ultra AI MiniLED 电视上市,首发价5999 元作者:佚名 24-12-26 注册资本超34亿元,惠科股份在贵州贵安新区成立两家新公司作者:亦凡 24-12-25

注册资本超34亿元,惠科股份在贵州贵安新区成立两家新公司作者:亦凡 24-12-25 惠科与长虹签署战略合作备忘录作者:pjtime资讯组 24-12-24

惠科与长虹签署战略合作备忘录作者:pjtime资讯组 24-12-24 年终特辑 | BOE(京东方)2024年度十大热点新闻事件作者:佚名 24-12-24

年终特辑 | BOE(京东方)2024年度十大热点新闻事件作者:佚名 24-12-24 康冠科技荣获2023年十大彩电出口企业作者:佚名 24-09-10

康冠科技荣获2023年十大彩电出口企业作者:佚名 24-09-10 2023年度青岛经济成就发布,海信获得多项荣誉!作者:佚名 24-09-02

2023年度青岛经济成就发布,海信获得多项荣誉!作者:佚名 24-09-02 低反射技术:显示产品的极限应用挑战作者:四季花开 24-08-07

低反射技术:显示产品的极限应用挑战作者:四季花开 24-08-07 欧洲杯广告出圈接力:激光电视 世界第一!作者:佚名 24-06-21

欧洲杯广告出圈接力:激光电视 世界第一!作者:佚名 24-06-21 首届健康显示大会在京盛大召开,聚焦显示技术与视觉健康融合发展作者:佚名 24-06-07

首届健康显示大会在京盛大召开,聚焦显示技术与视觉健康融合发展作者:佚名 24-06-07 韩日液晶面板线进入告别时刻作者:那山那水 24-04-02

韩日液晶面板线进入告别时刻作者:那山那水 24-04-02