全球液晶电视面板市场十月出货量排名

根据洛图科技(RUNTO)发布的《全球电视面板市场出货月度追踪》,2023年10月,全球大尺寸液晶电视面板出货量为16.9M片,同比大幅下降20.0%,环比下降8.7%;出货面积为12.9M平方米,同比下降8.5%,环比下降9.4%。

自2023年9月,全球液晶电视面板的平均尺寸首次突破50英寸之后,当月继续稳定在50英寸之上,达到50.6英寸,比去年同期增加4.2英寸。

连续13个月全球液晶电视面板市场月度出货

数据来源:洛图科技(RUNTO),单位:千片

2023年10月全球液晶电视面板市场特点:

第四季度,电视整机企业大幅下修面板采购订单,面板大厂降低稼动率来控制市场供应量,当前高世代线的稼动率已经下调至70%以下。

减产的主力是来自中国大陆的全球电视面板三强。相应地,中国在全球市场的份额已经低于七成,当月合并占有率为66.4%。

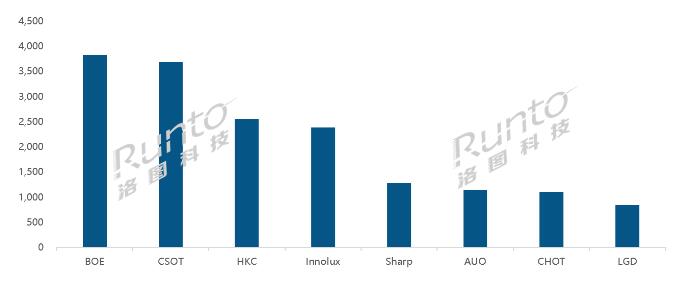

BOE(京东方)当月出货量约380万片,排名第一,同环比分别下降25.8%和7.6%。当月,BOE只有65英寸一个主力尺寸的出货量保持市场领先。内部产品结构中,55英寸及以上的合并出货量同比增长16.1%,占比达到53.7%,较去年同期大幅增长19.4个百分点。

CSOT(华星光电)当月出货量约370万片,同比下降9.8%,环比下降2.8%。55和75英寸两大产品出货量居全球第一。超大尺寸98英寸产品出货处于绝对领先,年度累计的市占率达到73.7%。

HKC(惠科)当月出货量约260万片,同环比均下降,降幅分别为29.2%和6.3%。主力尺寸43英寸夺得当月第一。在超大尺寸上,85英寸年累计出货量市占率达到31.7%,超越AUO排名第一,100英寸年累计市占率达到74.4%。

台系面板厂Innolux(群创)和AUO(友达)的合并市占为21.0%,较去年同期增长5.3个百分点,环比下降1.0个百分点。当月,Innolux和AUO出货量同比均实现增长,其中AUO同比增幅行业最高,达到38.0%。Innolux聚焦在50英寸及以下的中小尺寸产品上,当月32英寸出货量超越BOE夺得第一。

日韩系面板厂合并市占为12.6%,同环比均下降,降幅分别为2.3和1.3个百分点。其中Sharp(夏普)本月的市场占有率达到7.6%,出货量同比增长达15.0%,但环比大幅下降27.2%。随着液晶电视面板价格处在高位,LGD(乐金显示)的广州LCD工厂已逐月提升产线稼动率,目前接近60%,计划2024年恢复满产。

2023年10月 全球液晶电视面板厂出货排名

数据来源:洛图科技(RUNTO),单位:千片

2023年进入收官阶段。面板大厂对于订单方面物量和价格的洽谈态度正逐渐转向平淡:物量按需生产,年末排产计划已经完成。

刚刚过去的中国市场双十一大促延续了中秋国庆的颓势,根据洛图科技(RUNTO)线上监测数据,从10月23日-11月12日,电视市场线上公开零售渠道(不含抖快等内容电商)的销量较去年同期下降超过20%。预测2023年全年中国市场出货规模将下降至3800万台以内。

北美市场的“Black Friday”大促落下帷幕,终端电视市场竞争激烈,却销售表现低迷。主打尺寸65”的售价已经低至$228,市场仍不买账。洛图科技(RUNTO)预判,2023年全球电视市场的品牌出货总量将在2亿台以内。

根据《12月液晶电视面板价格预测及波动追踪》,洛图科技(RUNTO)认为,12月液晶电视面板的各尺寸价格将继续温和回落,不会有大尺度跌幅。这样的价格走势大概率将坚持到1月,甚至是2月岁修的时点。但温和并不意味着终端市场需求好转,而是供需关系和客情关系等因素的综合结果。在官方价格保持稳态之外,战略大客户已经将核心诉求聚焦在了年底的Rebate力度之上。

TCL科技人事变动:董事、高级管理人员沈浩平先生辞职,增补闫晓林董事和王彦君副总裁作者:佚名 24-12-30

TCL科技人事变动:董事、高级管理人员沈浩平先生辞职,增补闫晓林董事和王彦君副总裁作者:佚名 24-12-30 深康佳筹划发行股份购买宏晶微电子控股权作者:亦凡 24-12-30

深康佳筹划发行股份购买宏晶微电子控股权作者:亦凡 24-12-30 创维酷开 K6 Ultra AI MiniLED 电视上市,首发价5999 元作者:佚名 24-12-26

创维酷开 K6 Ultra AI MiniLED 电视上市,首发价5999 元作者:佚名 24-12-26 注册资本超34亿元,惠科股份在贵州贵安新区成立两家新公司作者:亦凡 24-12-25

注册资本超34亿元,惠科股份在贵州贵安新区成立两家新公司作者:亦凡 24-12-25 惠科与长虹签署战略合作备忘录作者:pjtime资讯组 24-12-24

惠科与长虹签署战略合作备忘录作者:pjtime资讯组 24-12-24 年终特辑 | BOE(京东方)2024年度十大热点新闻事件作者:佚名 24-12-24

年终特辑 | BOE(京东方)2024年度十大热点新闻事件作者:佚名 24-12-24 你强你就错:美国如何又盯上中国显示产业作者:萧萧 24-10-09

你强你就错:美国如何又盯上中国显示产业作者:萧萧 24-10-09 百亿并购LGD广州LCD工厂,TCL华星光电究竟“赚”在哪里作者:花开无期 24-08-10

百亿并购LGD广州LCD工厂,TCL华星光电究竟“赚”在哪里作者:花开无期 24-08-10 TCL华星收购LGD广州LCD厂进一步坐实 与京东方争全球NO1 全球格局又将如何改变?作者:飘雪 24-08-05

TCL华星收购LGD广州LCD厂进一步坐实 与京东方争全球NO1 全球格局又将如何改变?作者:飘雪 24-08-05 惠科的超级尺寸:商显新利器吗作者:那山那水 24-07-14

惠科的超级尺寸:商显新利器吗作者:那山那水 24-07-14 国内企业慎重考虑:LG Display广州LCD工厂到底值不值得收购?作者:佚名 24-03-25

国内企业慎重考虑:LG Display广州LCD工厂到底值不值得收购?作者:佚名 24-03-25 2024年3月液晶电视面板价格预测及波动追踪作者:佚名 24-02-22

2024年3月液晶电视面板价格预测及波动追踪作者:佚名 24-02-22