2023������ʮ��ؼ��ʣ�����ָ�����·���

2023����������г������鸴�ա������ռ���Ӧ�õ�·�ϸ߸��ͽ����ر���LEDֱ�Բ�ҵ����ȡ���˽�һ���Ĵ��·�չ�ɾͣ��ƶ�������Ӧ�ý���ո�µ���ʷ��չ�Ρ�

����ҵ�ȵ㿴��Χ������ƶ�����Ӧ����صĵͳɱ��������ºͲ������ţ���Ϊ��������ҵ�����Ľ��㣬�����������г��������ϳɳ���ͬ�ڣ�Һ��������Ʒ��Һ��������Ʒ������ȴ���ַֻ��������鲻���и��ո��Ҳ�����Ե�һЩϸ��Ӧ�������ֳ�֧���ã�������ϴ�����ҵ��չ�ĸ�Ϊ���Ӹ�֡�

��˴��£�2023��������ҵ������Ϊ���ҡ��ȵ��Ϊͻ�����г�����������Ϸ���ԡ����ľͽ�ͨ��10���ؼ�����ļ������¡���ҵ�仯����������һ��������ҵ2023��ɳ��Ĺ켣��

1.�Ǽۡ����۵ġ����ᡱ

������Ʒ�ռ�����Ȼ��Ҫ���͵�Ӧ�óɱ������ǣ���Ϊ��ҵ��ҵ������Ҳ�ǡ��쾭���塱�����飻������֮�䡰��������Թ�ʣ�������ľ���ѹ��������ҵ���ò��������ڿͻ����������������������������Ӱ���£�2023�������г��۸����Ƹ��⡰���ᡱ��

���磬LEDֱ���г�����������2023��һ���ȵ���ʷ��ͼۣ�Ҳӵ�ж����ȵ�ʮ�����Ǽۣ����������ļ���ӭ����һ�֡���ʷ��ͼ۴��ס�������ν֮��������

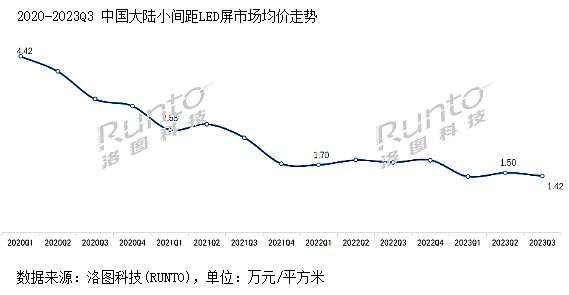

����ʷ�Ƕȿ���LEDֱ����2021-2022��ով����۸����½��Ĺ��̡� ����ͼ�Ƽ�������ʾ������С���LED��ʾ�����Ѿ���2020���һ���ȵ�ÿƽ��4.42���½���2023���һ���ȵ�1.42���������ı����£�����2023������������գ��ָ�һ�¼۸�Ԫ�����Ǻܶ���ҵ�ġ���������

�ڶ�����С���LED��ʾ���г����ۻ�������6.7%���г����۴ӵ�һ���ȵ�1.42��Ԫ������1.51��Ԫ/�O���ϡ��ڶ����������ȣ�ľɭ���Ĵμ����Ǽۡ����ǵ����μ����Ǽ۵�Ϊ������5-8�¼���ҵ������20����ҵ������40�μ۸����ǵĵ�����

���ǣ��þ���IJ�����������ͼ�Ƽ���RUNTO��������ʾ���������ȣ��й���½С���LED��ʾ�����г�����Ϊ1.42��Ԫ/ƽ���ף��ȵڶ������½���5.3%��������ʵ�ϣ���һЩ��ҵ�Ǽ۵Ĺ����У�������ҵ��ҵ����ˡ��ȼۡ���������ҵ��Ʒ����ǹ�硢����ɭ�Ȼ������˽��ۡ��̴ٵ�LED�Ǽ۳����������ĸ����ڡ�©���㡱��ҵ����ʿ��ʾ����۾������ƾ��������û����ô�ȣ���ҵ��ǰհ��Ͷ�ʾ����˹����˺ܷḻ���Ǽ۲������г����ơ�

����ż������LED���Ǽ�����֮�⣬Һ�������Ǽ۹���Ҳ���Ǻܡ����ʡ���2023��2�����д�ߴ�Һ��������۸�ȫ������ͨ����������һ���ǹ���ά�ֵ���9�·ݡ����ǣ�����ʮһ�ƽ��ܣ��ʵ����Ѹߴ�2�ɵ�ͬ��ή������ij��֣�Һ�������2023��11�·��ٴν��뽵�۴����ڡ�

������Ϣ�ƣ�2023��12�·ݣ������������ǹ�硢�ݿơ������ʺ磬�Ѿ�½��֪ͨ��Ӧ�̣���ʾ�ٶ��������20%�����ֲ��߿������½���7�����£���ά�ֹ����������ƽ�⣬���ּ۸��ȶ���ͬʱ����Һ������2024��ƻ����ſ����Ӵ��ߴ��߲�Ʒ���֣��á���ߴ��������ܡ��Ѿ���Ϊ��ʶ����ҵ�����ڶ������ȫ�渴�ճֽ���̬�ȡ�

�������ͼ۸����ʾ��ҵ���Ǽۣ���������˲�֧���Ǽۣ���ҵ����ʿ�ƣ����������������������ʾ��ҵ�����������ߺͲ������ڡ����Dz������Ǿ͵ý��ۡ����ڿɽ��ܵ�ǰ���£�ͨ���۸����ƴ̼��г����ѡ�������������г�������ҵ�Ĺ�ʶ��Χ����һ�㣬��ҵ�ļ��������ࡰ���ֶ�������

����������ح��������������õı�LED��ʾ�����ߣ����� ��24-07-08

����������ح��������������õı�LED��ʾ�����ߣ����� ��24-07-08 Voury��COB��װLED�����Ĵ�ˮ����λ���ߣ����� ��24-07-05

Voury��COB��װLED�����Ĵ�ˮ����λ���ߣ����� ��24-07-05 �������� �����ح���ص�����������ȫ��������Ѷ��ҵ��ƷѲչ���ߣ����� ��24-07-05

�������� �����ح���ص�����������ȫ��������Ѷ��ҵ��ƷѲչ���ߣ����� ��24-07-05 ��ݸʢ��ȼ������������������������������������ߣ����� ��24-07-05

��ݸʢ��ȼ������������������������������������ߣ����� ��24-07-05 ��Ͷ��10��Ԫ���㽭�����ص�����LED���������ĿǩԼ����㽭���˺��������ߣ����� ��24-07-05

��Ͷ��10��Ԫ���㽭�����ص�����LED���������ĿǩԼ����㽭���˺��������ߣ����� ��24-07-05 �й���������Ӱ�ӿƼ�����ʵ����������Ϸ��ѧԺ��ʽ���ƣ�BOE�����������Ƽ����Ӿ������16����ҵ�������ߣ����� ��24-07-04

�й���������Ӱ�ӿƼ�����ʵ����������Ϸ��ѧԺ��ʽ���ƣ�BOE�����������Ƽ����Ӿ������16����ҵ�������ߣ����� ��24-07-04 ������������ڵ���PISϵͳ�������ã����ߣ�pjtime��Ѷ�� ��24-07-03

������������ڵ���PISϵͳ�������ã����ߣ�pjtime��Ѷ�� ��24-07-03 ��������˼̹�Ƽ�������Micro LED��ʾ�����߳���δ������������ߣ��������� ��24-07-08

��������˼̹�Ƽ�������Micro LED��ʾ�����߳���δ������������ߣ��������� ��24-07-08 �׳۹ɷ�COBС���LED�Ǽ۱���һ����������ʼ�����ߣ��ļ����� ��24-07-03

�׳۹ɷ�COBС���LED�Ǽ۱���һ����������ʼ�����ߣ��ļ����� ��24-07-03 OLED��ߴ�ʧ����Micro LED�����������ߣ��ļ����� ��24-06-26

OLED��ߴ�ʧ����Micro LED�����������ߣ��ļ����� ��24-06-26 Micro LED��MiP��װ�ı�����COB���������ߣ��ļ����� ��24-06-07

Micro LED��MiP��װ�ı�����COB���������ߣ��ļ����� ��24-06-07 ͻ�ƴ�ͳ������������߶���ʾ���·糱���ߣ����� ��24-05-30

ͻ�ƴ�ͳ������������߶���ʾ���·糱���ߣ����� ��24-05-30