文旅行业十九个大趋势(2024-2026)

关于行业展望,全年各方有各种各样的分析和阐述,年底也有很多更加系统深入的研究文章呈现给从业者,本文是基于正略文旅团队在2023年的咨询工作中的实际案例研究而成,从四个方面选取了行业发展的十九个大趋势,提醒从业者重点关注。

产业面的五个重点关注

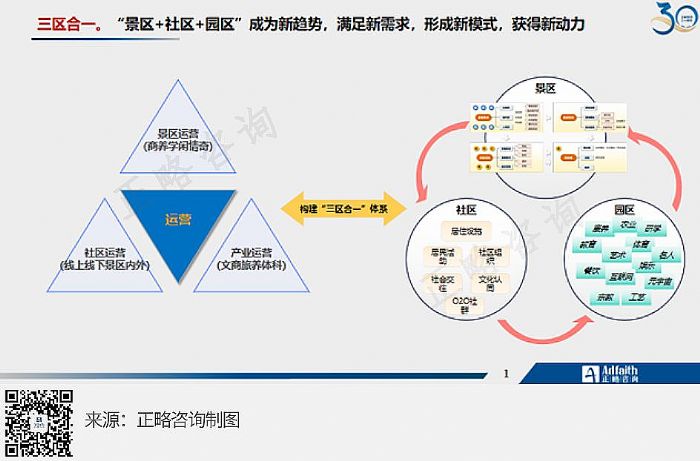

01 复合空间,三区合一

“景区+社区+园区”成为新趋势,满足新需求,形成新模式,获得新动力。景区的投资收益显然不能满足资源最佳产出的要求,因此近十年产生了“地产+文旅”的普遍模式,推动了文旅投资的高速发展,但是,在地产下行、土地稀缺、存量更新的大背景下,结合老百姓对美好生活场景的复合需求,文旅产业已经跨界融合,在运营端开拓产业运营和社区运营的领域,实现生产、生活、生态的“三生融合”。

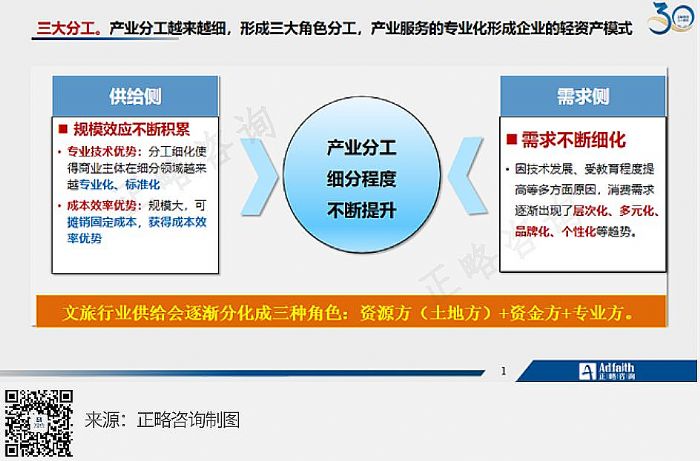

02 产业细化,三大分工

产业分工越来越细,形成三大角色分工,产业服务的专业化形成企业的轻资产模式。亚当・斯密提出了分工理论,大卫・李嘉图提出了比较优势理论,阿尔弗雷德・马歇提出了规模经济理论,这些理论体现在产业发展的形态上就是产业分工。文旅行业在供给侧的竞争与需求侧的变化双重推动下,一定会分化出专业的行业运营者。轻资产输出,能力变业务将成为一种可能。

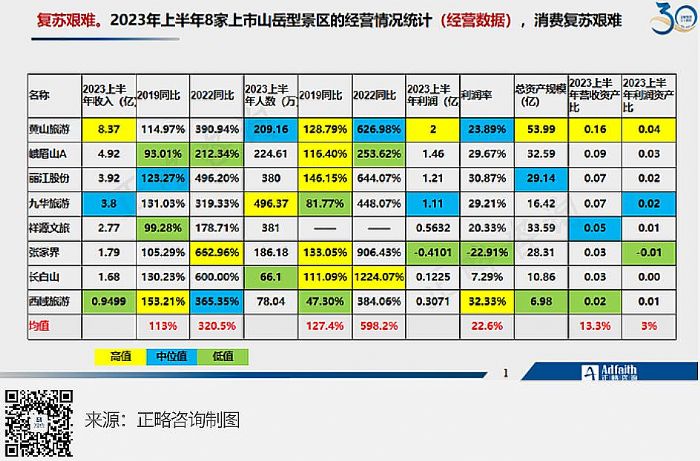

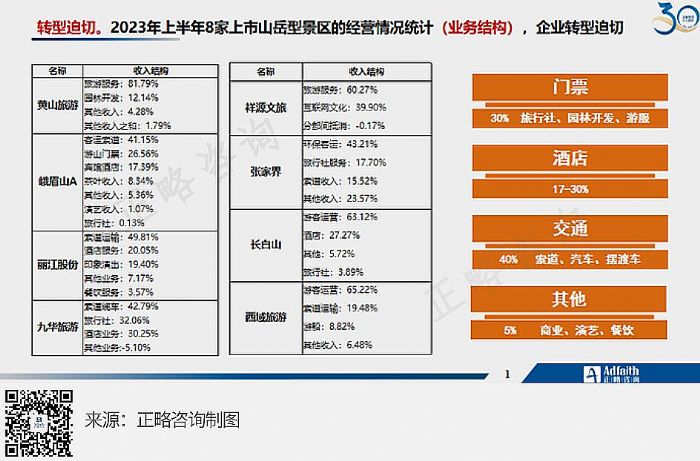

03 复苏艰难,转型迫切

虽然2023年旅游业普遍发生了增长,但是我们坚持认为这仅仅是复苏,甚至是报复性复苏,我们并不像某些机构那么乐观,鼓吹“即将迎来繁荣发展的新阶段”。从上半年岳型景区的经营情况统计来看,经营数据和收入结构都反映出复苏的艰难和转型的迫切。

04 科技融合,创新颠覆

科技带动产业向“新消费、新供给、新企业”的“智慧旅游”、“智慧企业”进化;产业数字化,数字产业化同时进行。科技正在重塑产业链,技术设备和内容服务的重要性同时提升,技术的发展使得文旅项目协作的复杂程度加大,“科技+内容+文旅”作为新业态建设和运营模式尚不成熟,个别投资运营方对于技术形态的关注大于文化内容本身,导致运营混乱、同质化严重;科技带来文旅产业链和产业束的快速扩张,形成新的市场领域,项目运营收入空间更大。上游技术设备和内容供给能够实现大规模复用和迁移;中游设计集成环节强调创意设计能力,产能扩张需要时间,体量偏小。下游项目运营能够撬动巨大客流,想象空间更高。

05 全球市场,内卷重现

入境游,出境游,重启;出境>入境,国际开卷,国内更卷。尽管面临竞争愈来愈激烈的挑战,我们也要适应不断变化的市场环境和需求,一方面要有信心,一方面要看大势,尤其是2024年出境游的复苏。

消费端的五个关键变化

01 家庭小型化

家庭集体消费是中国特色,中国人非常看重家庭纽带,愿意为家庭成员提供相当大的金钱支持。中国平均家庭规模不断缩小,单人户比例不断提升;家庭小型化,从2+N+N演变为2+2/2+1/2+0;大量“不婚”青年形成“1人家庭”,规模更小的注重亲子体验、个人体验的旅游项目将更受欢迎,同时要关注“2+2”,80后二胎家庭;从人口结构看,老龄化、少子化、不婚化加剧。我国老年人口数量不断上升,老龄化进程加快,而劳动年龄人口数量与占比却连续8年出现双降,人口红利即将消耗殆尽(文旅趋势内部培训材料)人口结构多元化、家庭规模小型化、消费市场加速分化和裂变,带来众多细分市场机会。

02 消费线上化

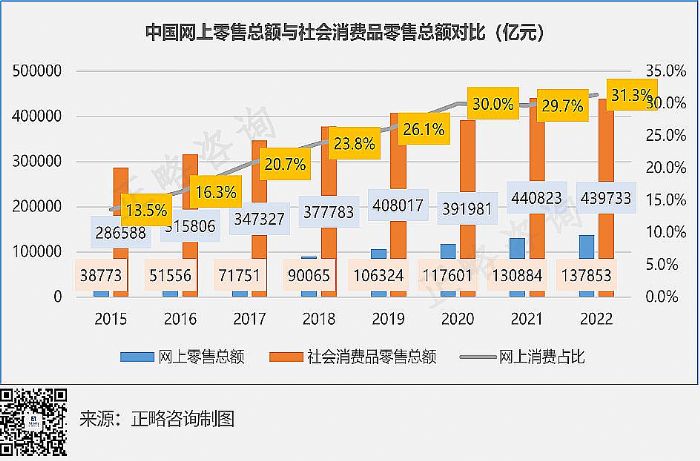

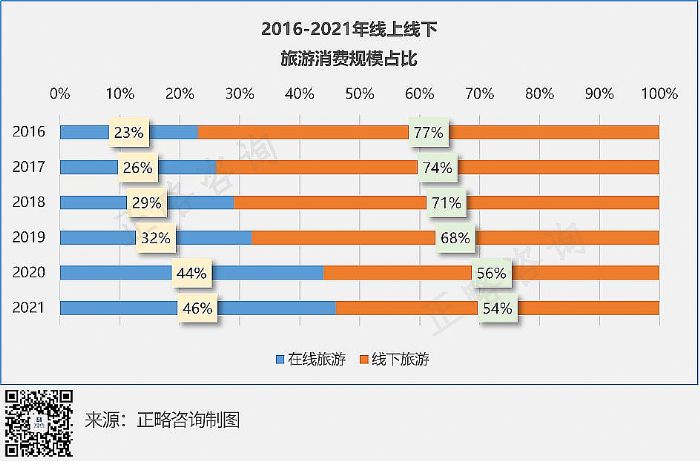

线上消费促进企业数字化转型,对于用户流量的吸引与掌控成为运营的重点;线上消费总占比提升:自2015年起,中国网上零售总额迅速增长,占比由13.5%提升到31.3%;线上旅游消费占比提升:2016年-2021年,线上旅游消费占比从23%提升到46%,提升速度显著高于线上消费占社会总消费占比。线上消费促进企业数字化转型,对于用户流量的吸引与掌控成为运营的重点。

在线旅游网站(60.2%)和旅游网站攻略(49.3%)是旅游行业用户了解国内旅游景区的主要渠道。随着媒体形式的快速变化,短视频、直播等愈发受到用户的欢迎,通过直播平台和综艺节目了解景区信息的用户较之上一年也有了较大的增长。抓住OTA平台、旅游网站攻略、短视频等渠道进行品牌传播是营销策略的重点。

01 体验全域化

消费者更倾向于体验式、互动式的消费方式,这个趋势对传统观光型景区乃至“体验性”不足的景区产生了较大冲击;总体看,市场对服务业提出了更高的要求;旅游体验场景已经覆盖全时间流程、全空间场域和线上线下全场景。

04 需求分层化

需求侧向上不断细分,纵向上不断分层,消费升级与降级同时存在;摩根士丹利在分析增长的五个动力时(包括收入、人口特性、技术、政策、文化)进一步认为中国在重置经济发展的底层逻辑不同,年龄层间生活方式有显著的差异;最重要的世代转换发生在2-3年内;到2030年,人口分布最集中的两个年龄段分别是35到44岁和55岁以上。

2023年12月11日至12日,中央经济会议召开,会议指出,进一步推动经济回升向好需要克服一些困难和挑战,主要是有效需求不足、部分行业产能过剩、社会预期偏弱、风险隐患仍然较多,国内大循环存在堵点,外部环境的复杂性、严峻性、不确定性上升。

05 生活休闲化

随着生活水平的提高,旅游逐渐成为刚需。大众旅游时代来临,不同阶层的群体均有旅游需求,旅游成为生活常态,旅游产品多层次供给成为趋势,2021年上半年出现了疯狂补偿的消费态势以及2023年的人流复苏都反映了这种趋势。同时,过去三年疫情的影响,使得城市周边短途高频休闲游成为了居民的消费习惯,城市休闲这种以生活放松、关系建设为目的的休闲方式已成为消费主流。

供给端的五个发展特点

01 企业生态化

我们全面盘点了一下中国旅游集团二十强的十四五战略,各家的战略思想基本一致,都处于扩张期,在发展模式上提出了全面搭建业务生态体系路线,企业间竞争烈度增加。二十强的战略主题主要集中在六个方面:

(1)全产业链综合运营:公司根据自身拥有资源,通过投资、能力拓展、或与其他企业合作的方式,进行上下游资源的获取,同时,通过整合相关资源,形成“投资+建设+运营”全产业链运营机制。

(2)轻重结合建网络:在拥有行业内较为认可的品牌、产品优势的基础上,实施“轻重结合”的发展模式,积极进行管理能力的输出,通过“托管”景区、酒店等的方式进行规模扩张。

(3)全面发展“旅游+”:推进“旅游+”发展模式,通过旅游产业与其他产业磨合、融合、组合,做长产业链,做粗产业束,不断衍生新产品、新业态、新供给。

(4)线上线下整合:一方面,拥有资源端企业,积极建设线上网站、手机端APP,通过增加线上营销渠道,发展会员经济、粉丝经济;另一方面,渠道端企业积极布局线下门店,通过实体店的高质量服务吸引客户。

(5)科技化、数智化转型:旅游企业通过应用科技手段,打造智慧旅游产品,增加消费者体验各项服务的便捷度;旅游企业在景区内、旅游项目中融入最新科技成果、增加科技感,丰富游客的体验,增加游玩乐趣。

(6)推行“金融+”:旅游集团通过设立基金、投资、上市等金融手段筹集更多资金,以支持自身发展;与此同时,通过投资实现产业链的延伸或多业务的扩张。

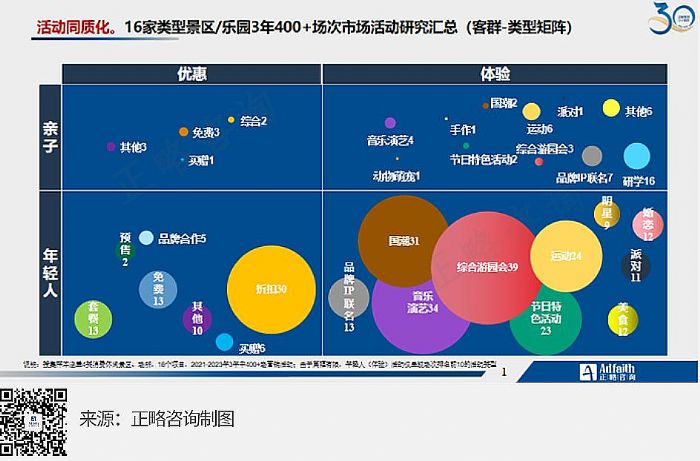

02 活动同质化

过去的疫情三年,文旅行业受到巨大的挤压,行业各方都使出浑身解数,行业内卷严重,客户需求拉高,对行业而言也并非幸事。如下是16家类型景区/乐园3年400+场次市场活动研究汇总(客群-类型矩阵)。

03 服务场景化

旅游是休闲,休闲的场景各有不同,旅游是换生活场景,任何场景解决方案都会形成目的地,因此供应链也变成了生活方式的表达与构建。空间是场景的解决方案,在用户某个生活环节中(即场景),适时提供其可能需要的、以及关联的产品或服务(即产品),便能获得最大的爆发能量。细分人群的生活方式和场景黏性可轻而易举造就一个成功的产品,人们越来越愿意为特定场景的解决方案付费。随着服务场景化的呈现,原来的产品逻辑已经发生变化。

以前文旅的产品研发通过市场研究和锁定客群两个工作之后就进入产品设计阶段,然后形成吃住行游购娱的产品系列。但当下的服务场景化要求在锁定客群之后通过客户旅程描述分析客群的消费场景,而这些场景的产品将需要对吃住行游购娱进行组合,如此一来,传统的吃住行游购娱形成了新场景产品的供应链。

04 产品IP化

IP成为传播符号、社群特征、沟通语言,是市场辨识度,是商业逻辑的关键。无论是熊本熊,还是熊出没;不管是跑男,还是李子柒都变成了具有强辨识度的内容。IP通过文化资源的创意转化,为旅游产品获取文化附加值,使旅游产品更加丰富和有深度;拥有IP意味着具备了一定的粉丝基础,这对旅游项目的营销起着倍增的作用,有助于提升旅游产品的价值;IP是原创性的,属于一种精神再创造,具有独特唯一性,是文化旅游景区在旅游市场竞争中无可替代的;通过情感链接互动,IP运营可以实现单次实体消费引流到网络的持续消费,吸引消费者重复购买,从而拓展旅游产品的传播度;创新商业模式从现有客户身上挖掘更多的变现能力是一个挑战,而IP运营可以通过聚集忠实粉丝,实现单次实体消费引流到网络的持续消费,从而提升旅游景区的盈利能力。

05 营销流量化

疫情期间,接触式活动都转到了线上,伴随移动互联网和智能手机的广泛普及以及短视频的爆发,触发了“直播+网红带货”模式的全面兴起。旅游产品分发渠道持续演变是从门店到平台再到人际,如今人本身成为渠道,个人品牌时代到来。从门店到人的时代,是传统的长链条实体经济,门店是联接产品与客户的主要渠道;而到了从平台到人的时代,互联网时代造就了大型平台的出现,打破了门店的时空限制,携程、艺龙、同程等平台都是这个时代的代表;后来从人到人的时代,基于人际信任的信息传播和产品分发正成为新的渠道增长极,典型如社群、直播等形式。在人到人的时代,优质内容即成为大流量,爆品即流量,流量即话语权。在人到人的时代,首先要你自己行,产品/服务质量过硬;然后要有人说你行,用户体验口碑好;最后说你行的人要行,KOL/权威机构评价好。

投资端的四个重要趋势

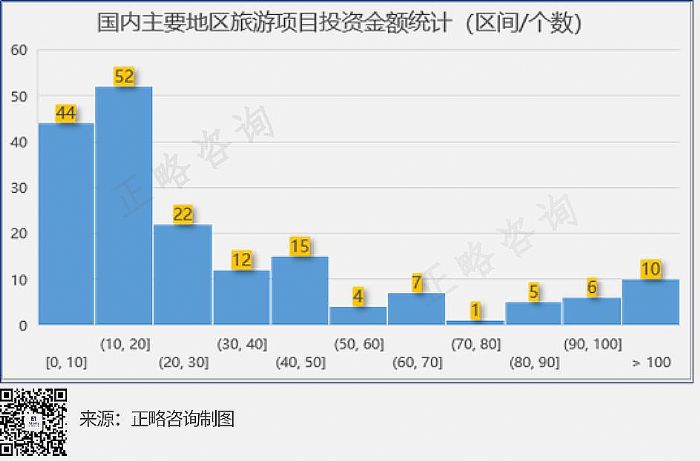

01 投资提速,规模理性

文旅投资规模经历2020年、2021年的下降后逐渐回暖,2022年整体投资规模超2万亿元,市场投资信心回归。在对2022年广东、湖南、四川、江苏、湖北、安徽的178个文旅项目中,规模在0-10亿元及10-20亿元之间的项目数量最多,分别占比24.7%和29.2%(信息来源:省政府重点文旅产业项目列表)。

02 城旅融合,主客共享

文旅赋能城市,哈尔滨与冰雪,淄博与烧烤,青岛与啤酒,文旅一能增强城市品牌,二能提升城市文化素质,三能促进城市经济发展,四能改成生态环境。呼应生活休闲化的大需求,“全域旅游”“城市休闲”推动城旅融合,旅游即生活,城市即旅游;城旅融合又推动了主客共享的城市休闲产业发展。城市休闲产业包括文化、旅游、娱乐、体育、商业、餐饮、康美等服务业,这些行业各自独立,也相互关联,组成一个休闲产业系统;主客共享的空间需求要求城市文旅休闲空间的业态要匹配多业态模式,大量留白空间便于场景转换。要将客群区分为本地休闲和外地旅游两类,要细分客群圈层,业态要有白天模式/夜间模式,平日模式/周末模式/假日模式,要有固定店/快闪店/活动店,灵活多变,空间有限,活动无限。

03 激活存量,运营为王

城市发展减速,城镇化速度减慢,进入存量时代,产业重心转向服务业,经济发展重点转向存量资产经营;而激活存量,就需要运营为王,文旅化改造场景可切入众多存量空间更新的工程中。

04 国企搭台,政府唱戏

投资主体以政府和国资为主,承担公共性、牵引性的区域发展责任。随着大众旅游的兴起和普及,旅游已经成为一种生活方式、学习方式和成长方式。作为五大幸福产业之首和“小康生活标配、美好生活必备”,旅游在丰富人民群众生活、促进人的全面发展方面肩负着重要的文化使命。同时,旅游是传播文明、交流文化、增进友谊的桥梁,是不同国家、不同文化交流互鉴的重要渠道。旅游在培育和践行社会主义核心价值观方面具有独特作用;在推动中华优秀传统文化创造性转化、创新性发展方面具有引流作用;在推动中华文化对外交流传播方面具有重要作用。

而在地方经济发展中,旅游在保增长、扩内需、转方式、调结构、惠民生、促就业六个方面发挥关键作用,因此要求一产围绕文旅转型,二产围绕文旅升级,三产围绕文旅发展;文旅产业又是能够实现“资源-资产-资本-资金”的闭环蝶变增长;文旅是城市的基础设施,“生产生活生态的三生融合”也是最新的城市发展理念和发展要求。因此,“国企搭台,政府唱戏”就成了当先文旅产业发展的独特风景,尤其在旅游城市,更是如此。

在文旅行业的发展趋势中,我们看到了一个充满机遇和挑战的未来。通过不断创新和适应市场需求,文旅行业将继续发展壮大,为消费者提供更加丰富多样的旅游体验。习总书记曾经说过“要坚持底线思维和极限思维,准备经受风高浪急甚至惊涛骇浪的重大考验。”文旅行业也当如此。

大国品牌 文化引领 | 做令人尊敬的全球企业,为什么是强力巨彩?作者:pjtime资讯组 24-12-30

大国品牌 文化引领 | 做令人尊敬的全球企业,为什么是强力巨彩?作者:pjtime资讯组 24-12-30 领灿科技 | 相约2025西班牙ISE展览会作者:pjtime资讯组 24-12-30

领灿科技 | 相约2025西班牙ISE展览会作者:pjtime资讯组 24-12-30 上海银都路越江隧道通车!三思方案助力黄浦江两岸全线贯通作者:pjtime资讯组 24-12-28

上海银都路越江隧道通车!三思方案助力黄浦江两岸全线贯通作者:pjtime资讯组 24-12-28 工信部颁发国家级典型应用案例―视听军团入选!作者:佚名 24-12-24

工信部颁发国家级典型应用案例―视听军团入选!作者:佚名 24-12-24 中润光电邀您共赴全球视听行业的顶级盛会――ISE 2025作者:pjtime资讯组 24-12-24

中润光电邀您共赴全球视听行业的顶级盛会――ISE 2025作者:pjtime资讯组 24-12-24 最新文旅案例精选 | 京东方MLED以无限视界致敬未来作者:佚名 24-12-13

最新文旅案例精选 | 京东方MLED以无限视界致敬未来作者:佚名 24-12-13 兰州财经大学调研组到全影汇参观交流作者:pjtime资讯组 24-12-07

兰州财经大学调研组到全影汇参观交流作者:pjtime资讯组 24-12-07 中国电子技术标准化研究院一行莅临天马考察调研作者:佚名 24-10-19

中国电子技术标准化研究院一行莅临天马考察调研作者:佚名 24-10-19 德国TWAUDiO助力2024万盛黑山谷音乐季,共绘文旅新画卷作者:佚名 24-08-14

德国TWAUDiO助力2024万盛黑山谷音乐季,共绘文旅新画卷作者:佚名 24-08-14 江苏镇扬高校保卫干部莅临天地伟业调研作者:pjtime资讯组 24-08-12

江苏镇扬高校保卫干部莅临天地伟业调研作者:pjtime资讯组 24-08-12