中强光电公布2022年全年合并财务报表,税后每股盈余为新台币6.03元

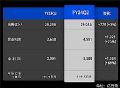

中强光电股份有限公司(以下简称中光电)今(2月14日)日下午召开在线法人说明会,公布2022第四季财务报表。总计第四季合并营业收入净额为新台币111.71亿元,在两大产品线出货皆受到整体政经情势不稳及通膨、淡季等不利因素影响下,较第三季及去年同期分别减少13.4%及26.1%。第四季合并毛利率为19.7%,较前一季之20.8%减少1.1%,主要系受到厂稼动率下降及汇率不利影响;较去年同期之17.1%则增加2.6%,主系受惠于产品组合差异及汇率有利所致。合并营业净利为新台币3.68亿元,分别较第三季及去年同期减少52.4%及34.9%。合并税后净利为新台币3.34亿元,较第三季减少55.3%,并较去年同期减少37.6%。归属母公司股东之净利为新台币3.72亿元,较上一季之新台币6.97亿元减少46.7%,并较去年同期之新台币5.27亿元减少29.5%。2022第四季基本每股盈余为新台币0.95元。

累计2022全年合并营业收入净额为新台币497.83亿元,与2021全年合并营业收入净额新台币498.33亿元相当。在汇率有利及产品组合优化下,合并毛利率为19%,较2021之17.5%增加1.5%。合并营业利益为新台币21.51亿元,则较2021成长30.6%。合并税后净利新台币24.13亿元,归属母公司股东之净利则为新台币23.59亿元,分别较去年同期成长18.3%及16.1%。2022全年基本每股盈余为新台币6.03元,较去年同期以加权平均流通在外股数计算之每股盈余新台币5.12元或以期末股数计算之每股盈余新台币5.2元皆成长。

节能产品第四季营收达45.66亿元,受到淡季影响较前一季减少14.7%,出货量则约727.1万片/台,较第三季减少14%。累计2022全年节能产品营收约225.9亿元,出货量达4,001万片/台,分别较2021减少16.8%及34.2%,主要系受到俄乌战争及通膨影响消费买气,导致产业链库存去化缓慢等负面因素干扰。针对2023第一季营运,林惠姿总经理表示,受到传统淡季与工作天数减少等因素影响,节能产品第一季整体出货量将减少一成左右。展望未来营运发展,林惠姿表示,由于总体经济展望不佳,通膨与消费紧缩情形持续,保守预期2023节能产品整体出货量将微幅成长,主要成长来自TV/PID及NB机种,而Monitor机种则呈现衰退走势。林惠姿同时说明除了巩固现有客户与产品线外,面对多变的竞争环境,中强光电将聚焦在市场需求成长区块的车载整合性防窥产品与公共显示数字广告牌等各类具有少量、多样、客制化程度高的产品,并将技术创新紧贴市场需求,发展出更极致和前瞻性的显示器产品,为客户提供完整且多元整合之客制化显示器解决方案,以追求较高利润和价值为目标,稳健成长。

受到淡季及部分物料短缺影响,影像产品第四季25万2仟多台,营收则约35.17亿元,分别较第三季减少39%及41%。2022全年影像产品出货量约135.8万台,营收则达193.2亿元,分别较2021大幅成长56%及51%,主要系受惠于家用娱乐及智能微投影产品出货成长,以及疫情解封后高端工程机种出货畅旺带动。针对2023第一季营运,林惠姿预估,影像产品第一季整体出货量受到淡季与假期影响将衰退一成多,同时预期第二季开始需求将大幅回温,2023影像产品整体出货量将有两成以上成长。展望影像产品未来营运发展,林惠姿同时表示,市调数据预期投影机含雷射电视全球出货量约650万台,年成长约6%,其中4K/UHD、智能投影、家用市场将持续成长,ProAV、商教及高阶工程机种市场亦因疫情解封而逐步回稳。中强光电将在主流市场持续以固态光源为核心以巩固DLP#1地位,并积极布局智能微投影市场,聚焦新客户于电视/电玩新市场的拓展,以扩大领先优势。此外并将持续往多角化产品、技术建置,针对特定场域开发投影优势应用产品,整体营运以追求高利润、高价值、稳健成长为目标。

大画唯美、光影成就数字时代!2024,理光投影交出漂亮答卷作者:佚名 24-12-30

大画唯美、光影成就数字时代!2024,理光投影交出漂亮答卷作者:佚名 24-12-30 科视Christie举办Jazz系列激光投影机发布暨培训会作者:pjtime资讯组 24-12-25

科视Christie举办Jazz系列激光投影机发布暨培训会作者:pjtime资讯组 24-12-25 用数字科技赋能文旅创新 爱普生参加2024世界显示产业创新发展大会作者:pjtime资讯组 24-12-25

用数字科技赋能文旅创新 爱普生参加2024世界显示产业创新发展大会作者:pjtime资讯组 24-12-25 Sipa投影打造沉浸式全息5D光影宴会厅作者:佚名 24-12-23

Sipa投影打造沉浸式全息5D光影宴会厅作者:佚名 24-12-23 工程投影2024年度优秀案例:光影科技赋能多元文化的绚丽华章作者:ERICK 24-12-23

工程投影2024年度优秀案例:光影科技赋能多元文化的绚丽华章作者:ERICK 24-12-23 “生命之树”绽放西安万象城 巴可点亮千年古都超级新地标作者:佚名 24-12-19

“生命之树”绽放西安万象城 巴可点亮千年古都超级新地标作者:佚名 24-12-19 索尼集团2024财年第二季度营业利润显著增长作者:pjtime资讯组 24-11-10

索尼集团2024财年第二季度营业利润显著增长作者:pjtime资讯组 24-11-10 南大光电、容大感光、天禄科技、万润股份9家显示材料厂三季报作者:飘飘 24-11-02

南大光电、容大感光、天禄科技、万润股份9家显示材料厂三季报作者:飘飘 24-11-02 力鼎光电、宇瞳光学、中润光学等5家投影、车载等光学镜头厂披露三季报作者:亦凡 24-11-01

力鼎光电、宇瞳光学、中润光学等5家投影、车载等光学镜头厂披露三季报作者:亦凡 24-11-01 杉杉股份、深纺织、翔腾新材等5家LCD和OLED显示用偏光片企业披露三季报作者:叶风 24-11-01

杉杉股份、深纺织、翔腾新材等5家LCD和OLED显示用偏光片企业披露三季报作者:叶风 24-11-01 江丰电子、阿石创、隆华科技、有研新材6家溅射靶材披露第三季财报作者:亦凡 24-11-01

江丰电子、阿石创、隆华科技、有研新材6家溅射靶材披露第三季财报作者:亦凡 24-11-01 清溢光电、路维光电4家掩膜版相关企业第三季财报作者:亦凡 24-11-01

清溢光电、路维光电4家掩膜版相关企业第三季财报作者:亦凡 24-11-01