大尺寸化加速,推动液晶商显持续向上

2022年液晶显示市场向大型化发展的趋势,得益于产品均价的快速下滑,呈现出“前所未有的强悍”状态。这也极大的改观了商显行业液晶品类的发展格局:以大尺寸液晶显示器为主要载体的“商显新消费正在爆发”。

前所未有的大尺寸爆发之年――2022

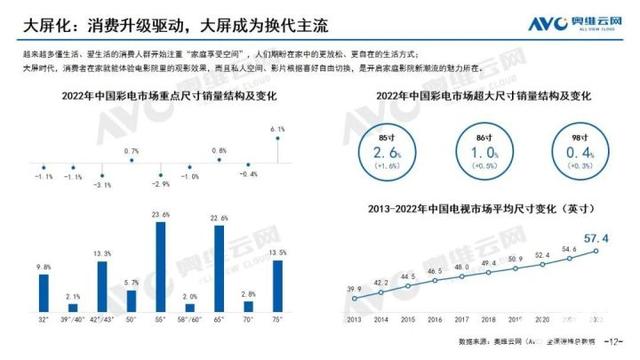

据奥维数据统计显示,2022年国内彩电消费的平均尺寸已经上升到57.4英寸。相较于10年前的2013年,单台设备显示面积增加一倍有余。市场占比最高的尺寸线,也从32/42/43,变成了55/65/75英寸。其中,75英寸以13.5%的占比微弱超越了42/43英寸档13.3%的占比。

“年度平均尺寸增加了2.8英寸”,这是过去10年中“最好”的成绩。行业专家指出,彩电尺寸越是大型化,平均消费尺寸每增长1英寸,带来的实际显示面积变化就会更大。2022年前所未有的平均显示尺寸增长,充分说明了“大尺寸元年”的称号是名副其实。甚至,行业预计2023-2024年,国内彩电消费的平均尺寸会上升到60英寸以上。

而从具体的“尺寸增长龙头看”,2022年75英寸产品销量几乎增长8成,市场占比提升6.1个百分点。同时,80英寸以上的产品,如85/86和98英寸的合计市场占比也达到4个百分点。如果以70英寸作为大尺寸彩电的分界线,2022年70英寸及其以上产品占比已经超过2成市场,销量规模在700余万台以上。

对此,一个可以对比的数据是,十年前,国内彩电市场中70英寸及其以上产品销量规模还只有每年数万台而已。即10年来彩电行业70英寸及其以上产品销量增长了百倍,且其中多一半的增量就来自于2021年6月以后到2022年的价格下降周期之中。

“价格下滑驱动了产品尺寸的增长!”对于液晶显示行业而言,2022年并不好过。全面的“相对产能过剩”下,面板等上游企业出现了全行业性的季度亏损、减产潮。在供给过剩中,提供更多更大尺寸的产品,可以在终端总销量一定的背景下,消化更多的面板产能。同时,我国面板企业在10.5/11和8.6代线上先进产能占比更高,也更适应于提供更多大尺寸面板产品。

在这样的背景下,2022年大尺寸液晶面板供给大量增长、产品均价较2021年6月前几乎腰斩,彩电终端产品将70英寸以上产品线售价拉到3000元价位(按货币购买力看,这一价位几乎与2013年的2500元的主流购买价位相当)――这些变化极大的促进了彩电行业市场的大型化发展。

借助上游东风,商显行业从液晶显示大型化中受益

商用显示行业对“大尺寸产品”有着比彩电市场更执着的偏爱。但是,商用液晶显示行业长期以来却是中小尺寸的天下:传统商显市场第一大品类是“广告机”产品,典型场景是楼宇和电梯广告产品。这些设备占据国内商显行业终端需求的近3成份额,在液晶商显产品类中更是独占半壁江山。

不过,受制于电梯间、楼梯间、楼宇广告的应用空间影响,广告机产品通常是20到30+英寸的中等尺寸产品。而中等尺寸产品价格低廉,也有利于市场规模的快速扩大和普及型覆盖。某种角度看,传统广告机市场就是一个:尺寸向成本妥协、以数量优势为中心的“低端”产业链。

但是,2021年下半年以来,随着液晶大尺寸显示面板价格走低、尤其是2022年以来上游面板企业大量增加大尺寸面板供给,上游市场已经形成了“大尺寸液晶显示应用的规模化供给能力”。这在商显行业,每年50英寸以上大尺寸液晶面板(含独立显示器、交互设备、拼接单元)的需求量依然无法和彩电市场相比较的背景下,等于在2022年借助彩电行业的大尺寸化,实现了商显行业上游产业链“供给格局的革命”。

这样的背景下,让国内商显产业在“2022年行业需求低谷”的背景下,在涉及大尺寸液晶商显的众多创新场景中依然获得了良好的增长:例如,会议液晶大屏显示、公司形象展示大尺寸液晶应用、智慧办公空间大尺寸液晶应用、橱窗和零售广告市场大尺寸液晶的应用、大尺寸显示单元的液晶黑板产品……等等细分商显场景,都在从液晶显示大尺寸的蓬勃发展浪潮中获益。

2022年是大尺寸液晶商显产品的“爆发元年”。也恰是这一年,中等尺寸广告机、广告屏市场的萎缩,与大尺寸液晶商显的发力结合,让液晶商显市场的市场结构格局出现了重大变化:即从数量角度看,中等尺寸的廉价广告机的销量规模霸主地位,第一出现了被动摇的可能。

大尺寸液晶商显的机遇在于“场景创生”

大尺寸液晶商显市场的持续发力自然是一个好消息。但是,这并不是说,大尺寸液晶商显与中等尺寸产品是替代关系――彩电市场,大尺寸热销的结果是中等尺寸占比、销量大幅下降;但是,商显市场的中等尺寸和大尺寸却不是竞争替代关系。

中等尺寸液晶商显的核心市场是广告机,电梯、楼梯和楼宇广告市场,中等显示尺寸的商显设备,具有成本低、部署灵活、电力消耗少、产品轻薄等优势,是“适应具体场景、价值与商业模式”的产品。大尺寸液晶商显的发展,则主要依托“崭新场景”下的“绝对增量”市场。

例如,对于电子穿衣镜或者电子人导览设备,这种立式广告机而言,85英寸是很好的覆盖“消费者身高”的应用尺寸。这种需求中,中等显示尺寸的产品,就很难满足中高端客户的需求。再例如,橱窗的对外广告显示,画面够大是形成“视界吸引力”的重要基础要素。这也是这一市场中LED大屏占比较高的原因――现在百英寸的液晶显示器,也能实现类似的效果和功能,且画面的清晰性更强。

另一方面,目前中高端商显应用大量搭载了触控技术、语音识别、人脸识别、动态捕捉、机器视觉等基于大数据和人工智能的应用。这些应用和硬件的部署,让产品的成本不可能“很低”。而相对提升的外周成本,则弱化了显示成本的占比。这种功能价值的深度挖掘,显然有利于客户更多选择大尺寸液晶商显产品。

当然,商显市场中,也不是每一个场景都在“力求功能全面和高端化”。比如,2022年会议室市场,液晶交互平板的销量就出现了3成下滑。而同期,单纯大尺寸的会议室液晶显示器(或者TV)的销量却实现了增长――因为,液晶交互平板价格相对于单纯的大尺寸液晶显示设备,有一倍以上的增加,这让很多中小企业、中小型会议室,更愿意选择价格低廉的单纯大尺寸液晶显示器。2022年交互会议平板销量的下滑,一部分市场即是被单纯的大尺寸液晶显示设备抢占。

实际上,目前企业商显市场,行业品牌多以“智慧办公”整体解决方案为依托,针对不同的具体需求,在会议室、远程交互中心、前台、办公空间、企业展厅等提供差异化的显示设备和功能匹配,为企业商显市场打造“一站式、模块化、可个性设计”的商显供给体系。这其中,不仅大尺寸产品有用武之地,中小尺寸显示设备也有必要的需求空间。

整体上,大尺寸液晶显示设备价格的下降、供应量的持续增加,极大的增强了商显场景拓展、应用设计和客户成本接受性等竞争维度的友好度。2022年大尺寸液晶显示不仅在彩电市场增量显著,在商显行业也已经掀起一轮“升级潮”。业内预计,未来数年以大尺寸液晶显示的普及化为基础,结合AI、5G、物联网等技术的发展与应用,大尺寸液晶商显市场正在迎来爆发的春天。

2024年平板商显市场总结:普及与新价值作者:花开无期 24-12-28

2024年平板商显市场总结:普及与新价值作者:花开无期 24-12-28 艺云科技获工信部“2024年度视听系统典型案例”作者:佚名 24-12-11

艺云科技获工信部“2024年度视听系统典型案例”作者:佚名 24-12-11 艺云科技董事长姚项军:四项创新举措,助力文旅设备更新作者:佚名 24-12-10

艺云科技董事长姚项军:四项创新举措,助力文旅设备更新作者:佚名 24-12-10 HKC惠科2024年度显示器供应商大会,打造合作共赢新篇章作者:pjtime资讯组 24-12-07

HKC惠科2024年度显示器供应商大会,打造合作共赢新篇章作者:pjtime资讯组 24-12-07 助力北京“文化新质生产力”发展,艺云科技成为媒体报道焦点作者:佚名 24-12-06

助力北京“文化新质生产力”发展,艺云科技成为媒体报道焦点作者:佚名 24-12-06 联想集团与清听声学签署战略合作投资协议作者:佚名 24-12-05

联想集团与清听声学签署战略合作投资协议作者:佚名 24-12-05 康荣电子:瞄准特显细分市场,转型品牌出海趟出新路作者:佚名 24-09-11

康荣电子:瞄准特显细分市场,转型品牌出海趟出新路作者:佚名 24-09-11 新零售洞察|数智化时代,如何升级全域空间零售新体验?作者:佚名 24-09-04

新零售洞察|数智化时代,如何升级全域空间零售新体验?作者:佚名 24-09-04 索尼商显如何在地铁PIS系统发挥作用?作者:pjtime资讯组 24-07-03

索尼商显如何在地铁PIS系统发挥作用?作者:pjtime资讯组 24-07-03 TCL科技:今年电视面板大尺寸化趋势依旧强劲作者:佚名 24-04-01

TCL科技:今年电视面板大尺寸化趋势依旧强劲作者:佚名 24-04-01 商超酒店等场景展示推荐 飞利浦55BDL3350Q商用智能广告机作者:神话 24-01-23

商超酒店等场景展示推荐 飞利浦55BDL3350Q商用智能广告机作者:神话 24-01-23 商业广告展示 推荐飞利浦50BDL3350Q高清壁挂广告机作者:神话 24-01-11

商业广告展示 推荐飞利浦50BDL3350Q高清壁挂广告机作者:神话 24-01-11