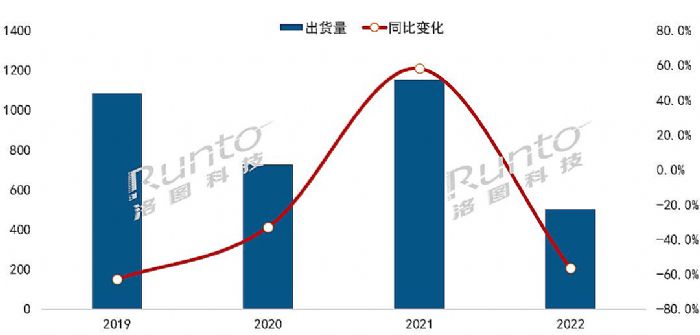

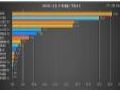

2022年中国大陆液晶数字标牌出货50.3万台

根据洛图科技(RUNTO)发布的《中国大陆液晶数字标牌市场分析季度报告(China LCD Digital Signage Market Analysis Quarterly Report)》,2022年,中国大陆液晶数字标牌出货50.3万台,同比下降56.4%,是疫情前后的近年来最低水平。

2022年,内因外因联动效应,中国整体经济增幅压缩显著,各行各业预算吃紧。尤其是,疫情持续起伏不定导致全国范围内上至企业、下至个人,均对整体环境表示悲观,消费需求严重释放不足,此外,互联网巨头缩减支出,扩张降温,多重因素影响下,数字标牌行业景气度直线下降。

分场景来看,本报告中的液晶数字标牌分为户内和户外液晶数字标牌。户内液晶数字标牌包括梯媒和非梯媒产品,非梯媒产品包括立式、壁挂式、卧式数字标牌、电子餐牌、电子水牌、海报机等。户外液晶数字标牌产品仅统计户外液晶数字标牌一体机产品,不包含LED屏,液晶拼接墙等大型显示产品。

统计范围内,户内液晶数字标牌出货占比97%,户外液晶数字标牌占比3%。户内出货占比相较2021年上升1.6个百分点,户外占比相应的下滑则主要由于旅游业、社区建设、城市交通、商业地产等持续受到疫情的全面重创,应用需求不足。

2019-2022年 中国大陆液晶数字标牌市场出货量

数据来源:洛图科技(RUNTO),单位:千台,%

户内:梯媒设备长期低迷;尺寸集中于43和55寸

根据洛图科技(RUNTO)数据显示,2022年户内液晶数字标牌出货48.8万台,同比下降55.7%。其中梯媒占比19.7%,同比上升1.4个百分点,非梯媒占比80.3%。

梯媒显示设备出货9.6万台,同比下滑52.3%。两大梯媒传媒巨头在2018年的客户抢夺大战中,进行了大规模的点位扩张;之后则开始长时间的低效点位优化,因而梯媒显示设备市场随大盘下跌。

非梯媒显示设备出货39.2万台,同比下降56.4%。2022年的出货主要以用于产品宣传的壁挂广告机为主,占比46.8%,其次是较多用于百货服饰中商品展示的立/竖式广告机,占比34.9%。

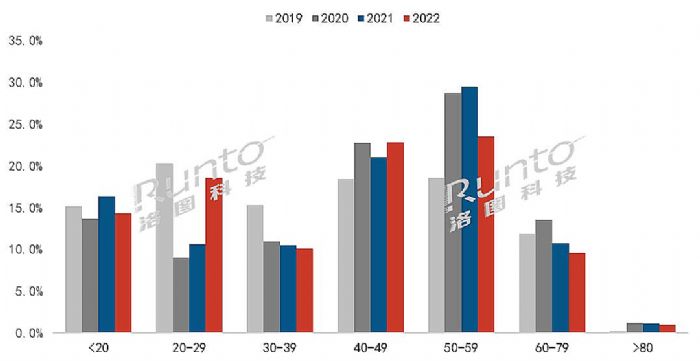

尺寸方面来看,户内的应用主要以40-49与50-59寸为主,其占比分别为22.8%、23.5%,具体又以43寸与55寸占比最高。2022年各地的党史宣传火热,55寸等用于党建宣传室的产品需求旺盛,而43寸则是以企业宣传展示、零售百货应用最为广泛。

2019-2022年中国大陆户内液晶数字标牌尺寸段结构

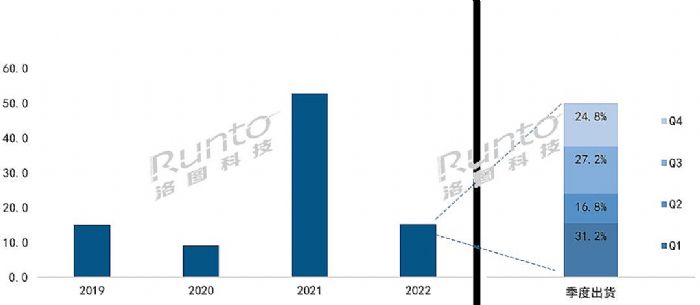

户外:下滑71%,Q2最严重;社区建设占比22%

根据洛图科技(RUNTO)数据显示,2022年户外液晶数字标牌出货为1.5万台,同比下降71.1%,其中以疫情影响出行最严重的二季度下滑最甚。

户外广告机的应用集中在社区、交通、商业地产和旅游及展馆,其中社区占比22%,同比上升将近4个百分点。“十四五”城乡社区服务体系建设规划中对于智慧社区发展提出明确指示,要带动社区智慧化改造。智慧社区中,依托广告机进行信息、资讯发布,是很重要的社区公共服务的体现。

2019-2022年中国大陆户外液晶数字标牌市场出货量

展望:疫情消退,2023年强劲恢复,增长33%

随着疫情情况稳定、明朗化,封控时代已经过去。长期积压的休闲娱乐、旅游度假、民俗体验等消费领域迎来强劲复苏,将带动各行各业回暖反弹。

2023年,中国数字标牌市场的增长点展望在商业百货零售、会展、交通和企业宣传行业。进入一季度,企业政府展厅、体育活动中心等细分场景已经收获不少需求;全年来看,洛图科技(RUNTO)乐观预测,2023年,中国数字标牌行业发展将强劲恢复,整体出货量达到67万台,同比增长33.2%。

飞利浦商显受邀参加2025万有饮力年度大会,共探未来走好“创新路”作者:pjtime资讯组 24-12-03

飞利浦商显受邀参加2025万有饮力年度大会,共探未来走好“创新路”作者:pjtime资讯组 24-12-03 Goodview 代运营服务案例入选CCFA零售风险管理最佳实践案例作者:佚名 24-11-27

Goodview 代运营服务案例入选CCFA零售风险管理最佳实践案例作者:佚名 24-11-27 上新 | Goodview 云数字标牌M6 开启商显新视界作者:佚名 24-10-17

上新 | Goodview 云数字标牌M6 开启商显新视界作者:佚名 24-10-17 飞利浦商显受邀参加第二十二届零售业创新发展论坛,共探零售行业未来!作者:pjtime资讯组 24-09-26

飞利浦商显受邀参加第二十二届零售业创新发展论坛,共探零售行业未来!作者:pjtime资讯组 24-09-26 优色专显精彩亮相第24届中国国际工业博览会作者:佚名 24-09-25

优色专显精彩亮相第24届中国国际工业博览会作者:佚名 24-09-25 视颐大屏赞助第二届千年古镇(松江泗泾)龙舟邀请赛作者:佚名 24-09-24

视颐大屏赞助第二届千年古镇(松江泗泾)龙舟邀请赛作者:佚名 24-09-24 从研发生产到项目高质量交付 旭显未来2024年捷报频传作者:佚名 24-12-10

从研发生产到项目高质量交付 旭显未来2024年捷报频传作者:佚名 24-12-10 盘点2024年LED显示屏技术与应用作者:佚名 24-12-10

盘点2024年LED显示屏技术与应用作者:佚名 24-12-10 京东方华灿、沃格光电、厦门信达、三安光电等23个Micro LED项目2024年最新动态盘点作者:叶风 24-07-02

京东方华灿、沃格光电、厦门信达、三安光电等23个Micro LED项目2024年最新动态盘点作者:叶风 24-07-02 MLED投资再提速!总额超550亿,2024上半年16大签约项目有啥新趋势作者:叶风 24-07-01

MLED投资再提速!总额超550亿,2024上半年16大签约项目有啥新趋势作者:叶风 24-07-01 互联一体机的未来趋势:更智能、更人性化作者:pjtime资讯组 24-06-07

互联一体机的未来趋势:更智能、更人性化作者:pjtime资讯组 24-06-07 17家面板厂商一季报盘点,京东方“一枝独秀”!作者:佚名 24-05-07

17家面板厂商一季报盘点,京东方“一枝独秀”!作者:佚名 24-05-07