激光投影:增长和分化中迎来新机遇

目前,投影显示产业中,激光产品的占比依然不足10%。但是,这不妨碍激光技术投影产品线的持续扩充。事实上,行业分析认为,随着激光显示技术应用创新重心从商教工程转向普及型家用市场,激光显示的爆发才刚刚开始。

2022年激光显示行业高速增长

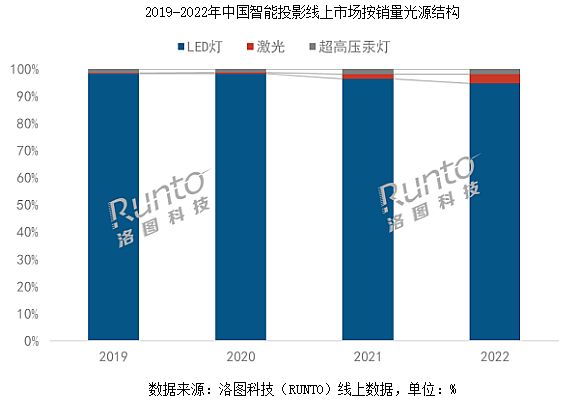

据洛图科技数据显示,2022年我国大陆家用激光投影市场(包含激光电视)销量为43.6万台,同比增长27.2%;销售额为46.1亿元,同比下降8.9%。其中,智能投影机市场中,激光技术产品线上销量同比2021年增长超过130%(不含激光电视),市场占比提升到近7%左右,销量为近四十多万台(含商教智能机型)。

在商教工程和激光电视品类市场需求出现下滑的背景下,2022年国内激光投影市场总出货量依然维持超过60万台的高位。这其中,家用智能激光机型的大发展是重中之重。

例如,2022年海信、小米、坚果等品牌都首次推出家用智能激光投影机产品。峰米更是将激光智能机的价格首次拉到了3000元以下价位。激光智能投影在品牌丰富性、价格线覆盖上,进一步完善。其中,全色激光智能投影的出现,为高端智能投影应用开辟了一个崭新品类,构成了激光家投消费的一个差异点。

特别是在中长焦家用激光投影上,此前一直是外资品牌主导,主打高端私家影院市场,价位相对较高――甚至高于激光电视产品。近年来,本土品牌加强了这一细分品类的市场攻势,推动了中长焦变焦、定焦产品的低价普及机型。据洛图数据显示,中长焦激光投影产品均价,从2019年的1.76万元降至2022年的0.65万元,2022年全年出货量也达到18.6万台,同比增长181%。

行业预计,以智能中长焦激光投影的高增长为核心,包括商教和工程市场在2023年的复苏预期、超短焦激光机型市场向普及化的发展,以及4K和高亮家投占比提升对激光技术的友好性加持,2023年激光投影产品销量将创造新高,极有可能冲刺年度百万台的销量大关。

家投市场激光能赢靠点啥

与目前投影市场占据主流的LED光源产品比较,激光光源的传统优势在“高亮度”上。因此,激光光源在工程投影应用中已经取得统治性地位。

但是,在家用和传统商教市场,投影机需求的亮度水平不是“越高越好”。“合适的亮度下”,激光和LED技术更多比拼的是色彩、功耗、体积、成本等维度的竞争力。特别是进入2023年以来,LED光源在商教家用端的高亮产品,即超过2500流明的产品布局进一步丰富,3000流明LED光源成为高端标配,更将激光与LED光源的“竞争”线拉向同一市场。

在这样的情况下,行业专家指出,激光光源从工程高亮端应用向家用等中低亮度发展,具有一定的“降维”打击优势。即,LED光源实现3000流明是极限式的应用,难免在效率、散热、体积方面对激光光源存在劣势。

“同等亮度更轻、或者同等体积更亮,正在成为激光智能机型在商教和家用市场的主要优势之一。”此外,激光光源还大力发展全色显示技术。例如坚果的N1产品。这类产品在色域覆盖上的优势相当明显,具有对高端客户额外的吸引力。――这方面LED光源的类型选择就有点单一:某种角度看,激光显示是在用单色和全色两种选择和LED的一种选择进行竞争。

特别是从选择心理看,任何一种光源的优势都不会被“所有人简单的认可”。例如,家用和智能投影行业还存在2%的份额属于传统汞灯产品。激光和LED同为固态长寿命光源,其差异性本就不如与汞灯比较那么大,更可能形成“势均力敌”的竞争选择关系:

目前,激光投影机在家用市场依然处于份额劣势的原因,更多是激光机型的丰富性不及LED机型。比如在3000元以下价位激光显示产品还是太少、单片LCD作为家投最大的出货产品,没有激光光源技术的供给、超短焦投影的流行虽然源于激光教育投影和激光电视产品,但是在低价格超短焦市场,LED光源的产品丰富性却更好……

因此,行业内有观点认为,只要激光光源类投影的“供给丰富性”和LED光源相当,其市场份额就会大幅增长。而丰富激光品类的供给,正式最近两年行业的主要工作之一。

面对激光光源,品牌商的策略“不同”

“一个是价格加速下降、另一个市场产品类型更丰富”,行业人士认为,这两点将是未来激光投影市场增量的主要支撑力所在。这两点也将是不同品牌发力与布局的关键点之一。

但是,考虑到不同品牌在LED投影市场的地位不同,其对激光投影的态度也会有差异。例如,当贝、峰米将激光技术视为“智能投影”市场弯道超车的武器和机会,倾向于与LED技术类型产品平行、甚至更丰富的布局激光光源智能投影。

但是,另一些品牌,如极米、坚果、海信等主要坚持“激光光源机型”的高打战略。极米和坚果已经具有了异常丰富的LED产品线,市场类别覆盖非常广泛,其短期对大量推出低价格、与LED机型市场定位重叠的激光产品兴趣不大。海信则是一家专注于激光显示的品牌,其对激光技术高价值的重视程度显而易见。

同时,坚持“激光高端”策略的品牌,也更青睐于全色激光技术:全色激光在色彩上的优势,要比单色激光去比拼LED高亮机型的成本与体重优势“更具高端范”。事实上,更多的业内人士认为,家投市场品牌“无论早晚”都将会拥抱全色激光技术。差异就在于目前的首推产品侧重点不同。例如,坚果非常看重全色智能投影机、极米全色技术则主要用在激光电视上;海信在高端激光电视和智能投影板块上都推出了“全色机型”。

2023年,激光显示新一代核心技术会隆重登场。其中典型产品是光峰新一代的ALPD® 5.0激光显示技术。该技术在无散斑、低成本、高效紧凑的基础可达到人眼可见最大色域,并推出Pro、Lite两种技术平台。即在C端市场支持全色性能机型,和低成本紧凑机型。预计C端市场ALPD® 5.0产品将在2023年春夏市场登场。

“LED全面向3000-4000流明进步的时候;激光也在大踏步的进步。”行业人士指出,包括巴可、科视、NEC等推出的新一代激光光源的工程机型等产品,都在体积或者亮度性能上获得了3成以上的提升,这代表了激光的创新。同时,2023年初优派等企业推出的4000流明LED商教机型也刷新了LED投影的技术上限。

这种变化导致,如果一个品牌要在LED和激光两条技术线上都“全面进步”,其必然需要更多的精力和研发成本。从这个角度看,很多行业内市场规模有限的投影品牌,如果要推出更多不同光源的差异化产品,将不得不依赖代工制造和代工设计。而目前,LED已经取得家用市场主导地位,这将让更多品牌更倾向于继续在LED光源上推出更多的供给产品。

总之,品牌对激光技术的策略,不仅与激光显示市场的高增长有关,也与这些企业自身的占位选择有很大关系、并与LED和激光两大光源的持续创新成果紧密相连――这种品牌的战略选择,还应该是一个动态调整的过程。而从消费者的角度看,不同人总会是“萝卜白菜各有所爱”,一个品牌的技术线覆盖更为充分,也是品牌实力的代表之一,并能赢得更多的潜在份额。

同时,如何赢得更多的激光投影的增量,特别是家用市场的增量,将是各个品牌战略选择的根本命题。随着激光显示产品总量市场的持续爆发,业内依然看好更多品牌在激光和LED两大光源上的混业经营趋势。

理光4K高亮超短焦投影机RK500UST的研发之路作者:pjtime资讯组 24-12-30

理光4K高亮超短焦投影机RK500UST的研发之路作者:pjtime资讯组 24-12-30 爱普生:让文物“活”起来,以科技赋能文旅焕新生作者:pjtime资讯组 24-12-26

爱普生:让文物“活”起来,以科技赋能文旅焕新生作者:pjtime资讯组 24-12-26 东方中原亮相2024年全国师生信息素养提升实践活动作者:pjtime资讯组 24-12-25

东方中原亮相2024年全国师生信息素养提升实践活动作者:pjtime资讯组 24-12-25 这个全球DLP投影市场第一品牌称号有点“虚”作者:飘雪 24-12-22

这个全球DLP投影市场第一品牌称号有点“虚”作者:飘雪 24-12-22 科视举办 Jazz 系列新品发布及培训会作者:佚名 24-12-20

科视举办 Jazz 系列新品发布及培训会作者:佚名 24-12-20 聚势启新 智领未来|2024年下期夏普新品发布及渠道会圆满召开作者:pjtime资讯组 24-12-19

聚势启新 智领未来|2024年下期夏普新品发布及渠道会圆满召开作者:pjtime资讯组 24-12-19 松下激光投影PT-BMZ51C系列的产品特点是什么?作者:pjtime资讯组 24-12-30

松下激光投影PT-BMZ51C系列的产品特点是什么?作者:pjtime资讯组 24-12-30 大画唯美、光影成就数字时代!2024,理光投影交出漂亮答卷作者:佚名 24-12-30

大画唯美、光影成就数字时代!2024,理光投影交出漂亮答卷作者:佚名 24-12-30 Sipa投影打造沉浸式全息5D光影宴会厅作者:佚名 24-12-23

Sipa投影打造沉浸式全息5D光影宴会厅作者:佚名 24-12-23 爱普生高亮激光投影机助力“花花世界”玩出花样作者:佚名 24-12-20

爱普生高亮激光投影机助力“花花世界”玩出花样作者:佚名 24-12-20 寒冬破晓,奥图码领航希望之光作者:佚名 24-12-18

寒冬破晓,奥图码领航希望之光作者:佚名 24-12-18 浙东古运河夜未央:理光投影点亮曹娥千年风华作者:佚名 24-12-17

浙东古运河夜未央:理光投影点亮曹娥千年风华作者:佚名 24-12-17