投影市场,面板大亨京东方的野心

近日,全球液晶、OLED、MLED显示产业龙头京东方发布了2022年财报。其中,一个比较小众的产品类引起了行业的广泛关注:京东方财报称,其“首款 ODM 投影仪累计出货量位列天猫 (2022年)11.11首日 LCD 投影仪销量排行榜 No.1”。

这说明,京东方在投影产业链上的布局,已经从简单的“光阀核心部件”向下游的光机和整机市场“挺进”。后者将充分巩固未来京东方在全球投影这一特殊显示门类上的市场地位,并逐渐开启“从低到高”的产品指标“迭代”过程。

光阀产品线,京东方认真在做

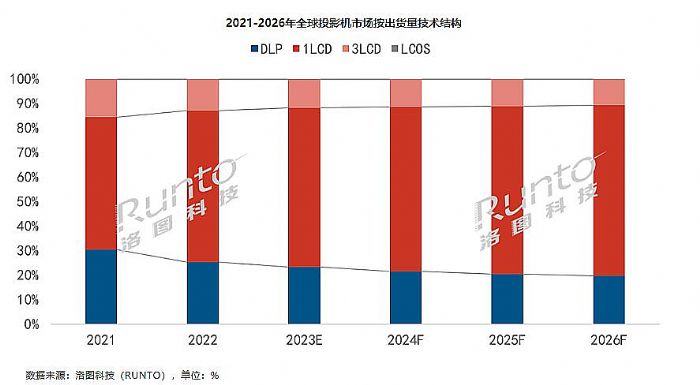

据洛图科技(RUNTO)数据显示,2022年全球投影机市场出货量达到1783万台,同比增长15.2%。其中,2022年1LCD在全球市场的占比为61.8%,较2021年上涨7.7个百分点。此外,2022年中国投影机出口规模回升至了648万台,高于2021年500万台,但是低于2018-2019年7百万余台、亦低于2020年千万台的高峰。不过,洛图预测最迟,我国投影出口量2025年将回到1000万台以上,并保持逐步增长。

在洛图数据中,全球投影消费的大头是1LCD技术,我国产品出口的主力也是1LCD技术。而京东方目前是全球1LCD光阀产品的主要供应商。

据业内人士预测,国内家投消费市场潜在规模高达千万台,其中1LCD产品市场预期占比在6-7成之间。全球家投市场的未来需求预期则在3000-4000万台以上,其中亦将以1LCD产品为主导。即,虽然投影显示在“大显示行业”中属于另类和小类,但其全球市场的绝对规模并不小。且随着近5年家用市场的高速增长,其未来潜能已经逐步打开。

同时,与投影用液晶光阀产品类似,近年来“小尺寸设备、大沉浸效果”的光阀显示系统正在成为一个“显示产业巨量”增长点:包括VR/AR等虚拟现实显示、车载抬头显示等都属于“光阀投射性”显示设备。这方面京东方亦进行了大量研发创新和投入。

例如,京东方财报显示2022年起VR用2.48 英寸、5.46英寸项目已经顺利量产交付;同时,其硅基OLED微显示项目(对云南创视界光电科技有限公司增资并建设项目)2021 年起已实现小批量量产出货,2022 年实现稳定交付,正常运营中。2022年京东方还通过认购华灿光电股份有限公司向特定对象发行 A 股股票,进入LED产业上游,为未来进一步部署硅基micro LED微显示奠定了更多技术基础。

以投影液晶光阀、VR液晶光阀、XR硅基OLED等为主要产品,可以说京东方已经布局了较为完备的“微显示和光阀”产品链。这为京东方未来在投影、虚拟现实、元宇宙、嵌入式大屏等市场的持续发力奠定了坚实基础,也表明京东方对“商用、彩电、工程、IT、手持”等传统显示设备之外的新兴物种市场的高度重视。

巨头加持,投影光阀行业或将迎来新变量

从投影机显示角度看,光阀产品是重要的核心部件,而且是整个产业体系中“供给端比较集中”的部件。即俗称的“卡脖子”部件。

目前,投影机光阀主要由1LCD、3LCD、3LCOS、DLP(DMD)四大类。其中,京东方目前主要供给1LCD产品,特点是价廉物美。美国TI垄断DLP市场,特点是从低端廉价到超高端全面覆盖。3LCOS光阀虽然没有重大技术和知识产权壁垒,但由于其是后发品类,目前只有索尼、JVC少量规模生产,且以自用为主,主要面向中高端投影显示。3LCD投影光阀爱普生有两条生产线,索尼也有少量生产。不过,索尼、爱普生为全球第三方3LCD主要供应商,其本身却是3LCD光阀投影机市场的领头羊,份额领先,这多少妨碍了3LCD在第三方品牌中的地位。3LCD光阀特点是性能显著高于1LCD,但是在少数超高端应用上较3LCOS和DLP有明显差距。

投影光阀产品除了应用于投影产品,还在XR市场、3D打印市场、光通信市场、可编程光源产品、车载抬头显示和嵌入式显示等领域有广泛应用。其中以3LCOS和DLP产品的多元应用市场最为成熟。

由以上分析可以看到,投影光阀作为一种“微显示芯片”产品,全球主要供应商中极少有京东方这样的“巨型显示核心器件龙头”:原因在于,早期的投影机市场长期属于一个专业应用为主的“科学仪器”性品类。专业性和专注度较高,市场规模有限的特点,限制了其“规模为代表的财富想象力”。例如,在智能投影兴起之前,即10年前,全球投影市场年度规模不过600-700万台。主要市场是教育多媒体和企业会议显示,以及专业工程、数字影院放映设备。

但是,近年来家用智能投影品类的持续发展,极大的改变了投影产品传统市场格局:国内投影显示中,家用市场占比从10年前的1-2成,猛增到现在的8成以上——预测未来全球投影需求中9成以上将来自于家用大屏娱乐消费。家用市场亦推动国内投影市场从2008年度仅百万台,升上到预期2023年的接近800万台。

从“专业仪器”到“大众消费品”,投影仪产品这一属性的改变,亦伴随着京东方作为1LCD光阀龙头的崛起过程。实际上,恰是小尺寸的DLP光阀和1LCD光阀的廉价性,推动了全球投影市场的规模扩张。同时也为投影光阀市场带入了京东方这个“体量巨大的龙头”企业。行业专家指出,京东方在投影产品线的持续发力,从光阀、光机到2022年的整机ODM,必然会成为“大象坐跷跷板”式的行业格局的改变者。

龙头效应或将引领本土投影业进一步高质量发展

今年来国内投影显示产业以家用市场为基础,在短焦、智能、LED和激光等技术维度持续创新取得了卓越的成绩。例如,极米目前是全球智能投影市场的领导者、海信占据激光电视全球市场半壁江山、光峰科技是全球激光显示的核心方案供应商……

可以说,在应用端、光学端和光源端,国内投影产业已经走在了全球前列。国内投影市场的增长和创新产品向全球市场的输出,是过去七八年投影产业“最大”的变革。但是,这一背景下,国内投影产业也面临着进一步成长的瓶颈:

第一是,向更高端产品线进军,需要高端光阀的支撑。这方面,本土创新还不够给力、国际市场光阀供应商则出于“历史性的份额”原因,无法大规模支撑本土投影企业的创新升级。第二是,向更广阔的国际市场进军,这方面亦需要更多的上游部件供给支撑。同样是,国际供应商必须遵守“历史性的份额”格局,亦对本土投影创新企业很难给予快速的供给规模提升待遇。

即,我国投影显示产业的进一步发展,必然需要在光阀、特别是中高端光阀产品线上实现进一步的突破。这对于京东方这个1LCD的龙头老大而言,不仅是机遇也是一种使命。据市场消息称,2023年京东方将推出4K版本1LCD光阀,进一步推动产品性能升级;并有技术储备在更小尺寸的1080P光阀上升级,为便携投影应用提升更多的创意空间。

同时,从纯技术角度看,京东方已经掌握了1000PPI以上分辨率的液晶和5000PPI的硅基OLED微显示技术。这些技术通过进一步开发,足以支持主流的(如0.5英寸)3LCD和3LCOS光阀的设计和制造。国内市场,亦有近10家企业涉足过,或者正在涉足液晶与LCOS微显示技术。可以说,技术瓶颈从来不是国内投影行业突破更高端光阀制约的关键。

“持续的需求进步和市场规模做大”才是本土光阀微显示产业链升级的硬性条件。行业专家指出,京东方1LCD光阀最近5年实现了从720片到1080p再到2023年即将推出的4K产品的跃升,光学效率和整机亮度也从“一两百流明”上升到了目前超千流明的整机亮度。这背后,即是技术的持续进步,也是消费需求的不断升级。

相信未来,随着行业需求进一步向上成长,以及技术的更趋成熟,京东方投影微显示光阀产品线不会止步于此。背靠京东方先进半导体和显示技术产品,特别是其庞大的微显示产品门类布局,在京东方引领下,国产投影光阀或将迎来持续向上、突破创新的“契机”。如果说极米、海信、峰米等是国内投影应用端的龙头,那么京东方已经有潜质成为国内投影上游供应链的整合与核心技术龙头。

极米科技收到某汽车客户第二个定点通知 累计获得7个车载项目定点作者:pjtime资讯组 24-12-30

极米科技收到某汽车客户第二个定点通知 累计获得7个车载项目定点作者:pjtime资讯组 24-12-30 Vidda&京东联合北大湖雪场直播 发现X Pro百吋大屏惊艳全场作者:pjtime资讯组 24-12-27

Vidda&京东联合北大湖雪场直播 发现X Pro百吋大屏惊艳全场作者:pjtime资讯组 24-12-27 WCIDDI2024|极米科技承办智能投影专题活动作者:飘雪 24-12-25

WCIDDI2024|极米科技承办智能投影专题活动作者:飘雪 24-12-25 当贝出席世界显示产业创新发展大会,共话中国品牌出海战略作者:pjtime资讯组 24-12-23

当贝出席世界显示产业创新发展大会,共话中国品牌出海战略作者:pjtime资讯组 24-12-23 3LCoS开启智能投影显示新纪元作者:pjtime资讯组 24-12-20

3LCoS开启智能投影显示新纪元作者:pjtime资讯组 24-12-20 全球TOP彩电品牌进军投影市场 并推出1LCD智能投影作者:飘雪 24-12-19

全球TOP彩电品牌进军投影市场 并推出1LCD智能投影作者:飘雪 24-12-19 总投资290亿元,BOE京东方又一新型显示项目传重大进展作者:飘飘 24-12-30

总投资290亿元,BOE京东方又一新型显示项目传重大进展作者:飘飘 24-12-30 年终特辑 | BOE(京东方)2024年度十大热点新闻事件作者:佚名 24-12-24

年终特辑 | BOE(京东方)2024年度十大热点新闻事件作者:佚名 24-12-24 BOE京东方精电车载显示亮相2024世界显示产业创新发展大会作者:佚名 24-12-23

BOE京东方精电车载显示亮相2024世界显示产业创新发展大会作者:佚名 24-12-23 京东方华灿出席世界显示产业创新发展大会作者:pjtime资讯组 24-12-20

京东方华灿出席世界显示产业创新发展大会作者:pjtime资讯组 24-12-20 秀外慧中 定义高端| BOE MLED BYH-COB 系列显示屏作者:佚名 24-12-20

秀外慧中 定义高端| BOE MLED BYH-COB 系列显示屏作者:佚名 24-12-20 BOE(京东方)亮相世界显示产业创新发展大会 以创新科技全面引领行业风向标作者:佚名 24-12-20

BOE(京东方)亮相世界显示产业创新发展大会 以创新科技全面引领行业风向标作者:佚名 24-12-20