头部聚集,竞争激化:2022年全球交互智能平板整机竞争结构分析

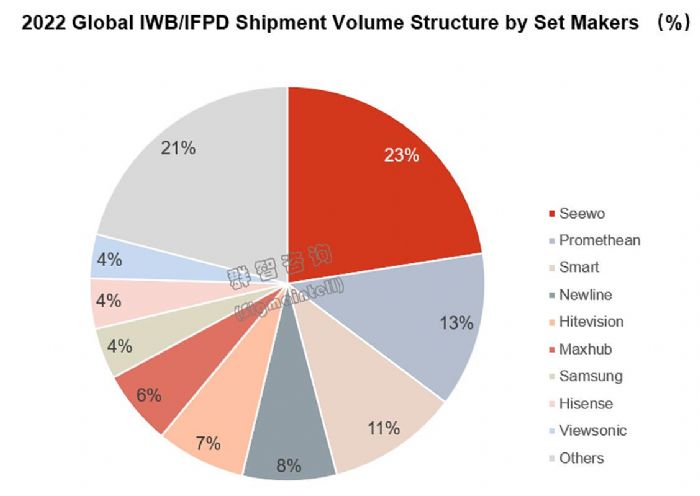

根据群智咨询(Sigmaintell)《全球交互智能平板产业研究报告(2022-2027年)》数据,2022年全球交互智能平板出货量约为318万台,受到疫情、全球通胀、俄乌冲突、终端需求低迷等不利因素影响,出货呈现小幅下滑。从市场品牌竞争结构来看,呈现U型结构,Top 5品牌和Others占比较高。2022年全球交互平板出货量排名前五大品牌分别为希沃(Seewo)、普罗米修斯(Promethean)、Smart、Newline、鸿合(Hitevision),总占比达60%。

希沃(Seewo)

希沃(Seewo)是视源股份旗下专注于教育的品牌,为教育领域提供以交互智能平板及其周边产品为载体的教育信息化综合解决方案。视源拥有教育品牌希沃和会议品牌Maxhub两条品牌线,于2008年进入教育交互智能平板行业,行业布局较早,硬软件技术实力领先。此外,视源在交互平板行业,拥有触控、代工、芯片等供应链垂直整合能力,拥有较强的议价能力。希沃交互平板产品在性能、功能和稳定性方面均有较强实力,产品线覆盖高端中端和低端市场,可满足不同教育场景和预算需求。此外,希沃已在国内市场拓展了较为广泛的销售渠道。根据群智咨询(Sigmaintell)调研数据,2022年希沃交互平板全球出货量约为54万台,全球市占率约为23%,继续蝉联全球龙头地位。希沃的出货主要来自国内教育市场,随着国内教育市场交互平板逐渐饱和,希沃也面临着市场增速放缓的挑战,需进一步完善海外市场策略。

普罗米修斯(Promethean)

普罗米修斯(Promethean)是一家总部位于英国的教育技术解决方案提供商,拥有超过25年的教育技术创新经验,专注于为K-12教育机构提供数字教学解决方案,产品与服务高度针对教育场景打造,市场定位清晰。2022年普罗米修斯全球交互智能平板出货量约为31万台,全球市占率约为13%,排名第二;而在除中国以外的海外市场,普罗米修斯多年保持市占率第一的排名。2022年,普罗米修斯出货量占比最高的地区分别为美国、英国、法国、意大利、德国,且同比保持较高出货增长。由于海外教育市场交互智能平板渗透率依然较低,未来仍有较大成长空间;依托多年建立的销售网络,以及与校园、政府之间的较强粘性,普罗米修斯出货规模有望继续保持高速增长。

Smart

Smart成立于1987年,总部位于加拿大,是较早推出交互电子白板的企业之一,专注为教育与企业市场提供视听解决方案与服务。作为交互电子白板行业的先驱,Smart曾长期处于市场领头羊地位,但近年来产品更新不足,竞争环境的变化使其产品力与市场地位遭受了较大冲击。2022年,Smart交互平板全球出货量约为26万台,全球市占率约为11%,全球排名第三。要重新巩固并扩大市场影响力,Smart需要加速产品革新,丰富产品线与功能,完善教学生态。

Newline & 鸿合(Hitevision)

Newline和鸿合(Hitevision)均为鸿合股份旗下交互智能平板品牌,分别面向国内、国际市场。现阶段,鸿合的公司战略调整为全面聚焦教育行业,以教育信息化产品和解决方案为核心。2022年,Newline和鸿合全球出货量分别为19万、18万台,全球市占率分别为8%和7%。其中,Newline出货主要来自于海外市场贡献,同时鸿合于2019年将Newline品牌线引入国内,布局国内会议交互平板市场。鸿合则以国内教育市场为核心,根据群智咨询(Sigmaintell)调研数据,2022年鸿合在国内教育交互平板市场出货占比近19%,仅次于希沃排名第二。

随着教育教学模式与企业办公环境的数字化转型,交互智能平板产品需求将持续增长。预计2023年全球交互平板市场规模预计将达到348万台,同比增加12%。从市场竞争结构来看,头部品牌在技术、产品力及客户基础上具有较大优势,将延续较高的市场份额。但会议市场中,诸如创维、联想等电视、显示器厂商,以及华为、海康威视等企业服务类厂商的加入也将加大市场竞争压力。对于企业而言,不仅需要加强对硬件产品功能与设计的持续研发与创新;在软件方面,对协作工具与多样化数字内容的开发,也将成为影响交互智能平板产品选购的重要考量因素,软件及内容能力的强弱将成为品牌竞争的焦点。

MAXHUB 2023新品品鉴会亮相西安,开启组织高效协作之旅作者:佚名 23-05-16

MAXHUB 2023新品品鉴会亮相西安,开启组织高效协作之旅作者:佚名 23-05-16 青松光电母公司视源股份荣登CCTV1《大国品牌》作者:pjtime资讯组 23-05-13

青松光电母公司视源股份荣登CCTV1《大国品牌》作者:pjtime资讯组 23-05-13 母亲节感恩大回馈!AOC智能会议平板&配件超值钜惠盛袭!作者:pjtime资讯组 23-05-13

母亲节感恩大回馈!AOC智能会议平板&配件超值钜惠盛袭!作者:pjtime资讯组 23-05-13 展会前瞻丨冠捷科技将亮相第二十五届海峡两岸经贸交易会!作者:pjtime资讯组 23-05-13

展会前瞻丨冠捷科技将亮相第二十五届海峡两岸经贸交易会!作者:pjtime资讯组 23-05-13 2023全国CIO大会完美落幕,MAXHUB再度荣获“CIO信赖品牌奖”作者:pjtime资讯组 23-05-13

2023全国CIO大会完美落幕,MAXHUB再度荣获“CIO信赖品牌奖”作者:pjtime资讯组 23-05-13 华为中国合作伙伴大会2023 智能协作展区看点回顾作者:佚名 23-05-12

华为中国合作伙伴大会2023 智能协作展区看点回顾作者:佚名 23-05-12 2023 MAXHUB 全国新品品鉴会北京站圆满开启 引发企业级客户强烈反响作者:pjtime资讯组 23-05-11

2023 MAXHUB 全国新品品鉴会北京站圆满开启 引发企业级客户强烈反响作者:pjtime资讯组 23-05-11 热度持续攀升!创维商用强势亮相21届华北社会公共安全产品博览会作者:佚名 23-05-11

热度持续攀升!创维商用强势亮相21届华北社会公共安全产品博览会作者:佚名 23-05-11 一图看完2023 MAXHUB发布会新品亮点作者:佚名 23-05-11

一图看完2023 MAXHUB发布会新品亮点作者:佚名 23-05-11 华为合作伙伴大会2023智能协作分论坛活动圆满举行作者:佚名 23-05-10

华为合作伙伴大会2023智能协作分论坛活动圆满举行作者:佚名 23-05-10 MAXHUB 2023新品发布会:三大空间数字化全覆盖作者:pjtime资讯组 23-05-10

MAXHUB 2023新品发布会:三大空间数字化全覆盖作者:pjtime资讯组 23-05-10 全新Horion IFP Solutions将登场InfoComm2023作者:佚名 23-05-10

全新Horion IFP Solutions将登场InfoComm2023作者:佚名 23-05-10