寒冬下,数字标牌需求更显“结构性”分化

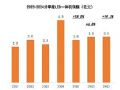

据洛图科技(RUNTO)数据显示,2023年第一季度,中国大陆液晶数字标牌出货量为12.8万台,同比下降9.6%。这是市场在2022年同期下降56.4%之后进一步的衰退。对此,市场认为“数字标牌”市场,恐需要在低谷之中“煎熬”更久。

第一季度,时间节点特殊,数据长期价值存疑

对于第一季度数字标牌市场的行情不佳,业内有两种观点:第一种是,这一数据体现出,整体市场需求依然处于低点,行业企业要做好过冬的准备。

第二种则认为,第一季度的一月份,恰逢“新冠乙类乙管”之后的“第一轮高峰”阶段,结合元旦和春节的假期效应,会产生一个历史性的低收入月份。这一点,通过一月份其它种种行业的营收水平不佳也可以验证。所以,有一月份特殊性在的“一季度数据”,长期参考价值不可信。

对于第二种观点,可以驳斥的理由是:三月份完全可以对一月份的“空白”进行回补。尤其是考虑到数字标牌是一个较为小众、市场规模有限、从业者众多的行业,单纯一个月的“外部干扰”,不足以对整个季度数据产生太大的偏差影响。

洛图科技预计,2023年的液晶数字标牌市场仍将是个回撤之年,统计口径下的出货量接近43.5万台,同比下降13.5%――其显然是更为接受了第一种观点。即行业市场长期趋势预计持续冷淡。

传媒和企业不够给力,是市场走势决定性因素

按照一般理论,疫情结束后数字标牌行业具有反弹性、报复性的恢复采购需求。

但是,一方面,电梯媒体一季度采购同比增长27%,出货量为3.1万台,同比增长5.4%。这一数据体现出2022年低谷之后,市场出现了报复性采购――毕竟应该换的坏设备,还是要更新的。洛图数据显示,这一行业32.3%份额,较2022年同期有所增加。

另一方面,一季度室内非梯媒的出货量为9.1万台,同比下降15.3%。后者的核心原因是在等待“市场回暖、人流回暖的确切信号”,且非梯传媒自身规模和导流价值本就低于电梯传媒,同时非梯媒数字标牌价值中,广告应用受到移动网络新媒体冲击也更为剧烈。

对于室内非梯传媒中,企业和零售行业的采购,是第一季度“拉胯”的主因。

特别是线下零售市场,面临的压力不仅是疫情的压制,也包括很多消费服务和采购向线上的转移――疫情期间形成的很多新消费习惯,并没有随着疫情结束而迅速改变。以百货、商超等为代表,零售行业遭遇的难题更多的是长期的“线上、线下”之争。餐饮娱乐零售等行业是2022年同期数字标牌第三大细分市场。

而作为2022年同期第二大支柱市场,企业采购出现了更大的问题:室内数字标牌企业采购占比与2022年相比下降了7.7个百分点,仅剩10.4%,排位从第二下滑到第四。企业数字标牌采购主要是办公智慧化改造和企业形象、文化宣传需要。尤其是随着新冠疫情结束,企业将更多客户关系建设的精力转移到线下“跑访”,结合这些领域过去疫情三年形成的采购存量高峰,出现了包括“企业效益处于较低水平、企业对短期全球宏观经济形势不甚乐观、前期采购量的透支效应……等等”众多因素协同下的“需求抑制”。

除了室内企业智慧办公、零售行业之外,交通采购和邮政物流电信行业采购,也在第一季度下滑较多。这几个方面是行业室内非梯媒数字标牌负增长的主要推手。

新兴需求成增长点,行业结构性转变趋势突出

2023年第一季度亮眼的新兴数字标牌应用增长不是没出现。只不过,新兴领域规模相对有限,无法弥补企业、零售等传统市场的规模“损失”。

例如,智慧社区、智慧公共空间(政府采购)等的增量非常可观,基本都实现了较2022年同期的翻番,甚至规模达到历史新高。其中,智慧社区需求市场占比的增长幅度最大,与2022年相比增长了4.0个百分点,从细分市场的第十位,跃升到第五位。

此外,地产需求,包括酒店地产、商业地产都在2023年第一季度快速增加。这是因为,随着新冠疫情结束,这些方面的抑制因素消失,市场价值确定性极高。接下来五一黄金周的历史新高的出行季,也印证了这一点。

同时,受政府投资主导型的需求有结构性变化。例如教育、医疗进入低谷,特别是医疗行业在2020-2021年采购高峰之后,需要数年消化存量。反观此前受到抑制的公共交通,如智慧公交等数字标牌需求却呈现增长态势。――后者与大交通采购的整体大幅下滑形成鲜明对比。

整体上,增量来自于三个领域:第一,疫情结束后,人流和需求价值明确的领域,典型代表如酒店;第二是,政府资源倾斜领域,典型代表如智慧公交;第三是,资金稳健的新兴应用,典型代表如有政府补贴和物业费支撑的智慧社区、智慧园区等。即抓住“钱到位”、“技术价值到位”、“政策到位”,是2023年第一季度,数字标牌行业“增量”的关键。

不过,与室内非梯媒2023年第一季度的出货量为9.1万台,同比下降15.3%。――占据市场绝对优势的零售、企业等细分市场冷淡相比,所有增量市场都体现出“规模不足”且“增量场景比减量场景少”的特征。对于行业企业而言,开拓新兴需求是“未来”,保住传媒铁饭碗是现在,两者都需要继续加强投入。

行业依然面临经济周期等更多结构性挑战

一年几十万台的数字标牌市场,是一个高度复杂的市场:行业人士指出,市场的规模小、分散和结构化的特征,决定了这一行业依然处于发展初期阶段,并在2023年叠加更多“外因”影响,全年市场难以乐观。

首先,全球经济形势在2023年并不乐观。核心是美元和欧元进入强周期,对全球经济抽血作用突出,全球经济增长在疫情之外蒙上人为的霜痕。这样的大背景下,不排除一些灰犀牛或者黑天鹅事件的意外干扰出现。开年以来,瑞士信贷、硅谷银行、第一共和银行等的相继倒闭,恶化了“企业和居民端的花钱信心”。

其次,液晶技术为主导的数字标牌市场受到新兴技术挑战。主要是电子纸产品和小间距LED产品。这两者尤其是在室外光照和室内光照条件较好的环境中,具有很好的体验优势。这是对液晶数字标牌市场长期的“技术性竞争”,值得行业从业企业高度关注。

第三,数字标牌市场的主体依然是传媒。但是,除了电梯这样场景特点及其特殊的传媒应用外,绝大多数传统数字标牌传媒场景,都遭遇了“移动新媒体”的挑战。特别是疫情期间电商的进一步成长、直播媒体和短视频的普及度加深,改变了广告主的投放结构。有行业人士认为,一些数字标牌传媒场景,其实已经永久性的降低了“曝光和吸引力”价值。――这方面的结论虽然有所争议,但是却也需要行业企业高度重视。

第四,新兴行业参与者更为高调。传统数字标牌市场多为“中小型专业类厂商和品牌”。但是,近年来随着液晶彩电需求持续萎缩,彩电企业产能和技术向嵌入式、商用、工程等显示新领域渗透加速。订单从传统专业厂商手中,流向一些彩电企业及其合作集成商是可预见的趋势。

第五,交互、感知、大数据和网络应用的持续开发能力,考验行业的“场景和价值”挖掘。数字标牌已经过了“单纯展示PPT就能赢得市场”的时代。如何融入更多交互技术、感知技术、大数据应用,并在后台数据分析、内容生成、软件功能开发等方面,持续创新成为行业新的关注点。

第六,数字标牌市场,在传统的媒体需求之后,尚未形成真正的“次核心”场景。即创新应用和需求虽多、智慧空间口号虽大,但是行业缺乏媲美传媒的第二个“杀手级应用”。如果传统媒体市场持续低迷,这将是一个巨大的行业性隐患。

综上所述,2023年第一季度液晶数字标牌国内市场继续“低迷”并不意外。虽然低迷之中也有增量亮点,但整体市场的结构性风险远未解除。预计行业还将在谷底继续盘整,这是内外因等共同作用的结果。

Goodview荣获2024年中国消费品最佳创新实践案例,赋能消费品行业创新智慧发展作者:佚名 24-11-27

Goodview荣获2024年中国消费品最佳创新实践案例,赋能消费品行业创新智慧发展作者:佚名 24-11-27 直真视通荣获CBRE2024年度GWS优选供应商称号,携手共创未来作者:pjtime资讯组 24-11-13

直真视通荣获CBRE2024年度GWS优选供应商称号,携手共创未来作者:pjtime资讯组 24-11-13 科技赋能创意和可持续 索尼携多元创新成果亮相2024中国国际进口博览会作者:pjtime资讯组 24-11-07

科技赋能创意和可持续 索尼携多元创新成果亮相2024中国国际进口博览会作者:pjtime资讯组 24-11-07 康荣电子:瞄准特显细分市场,转型品牌出海趟出新路作者:佚名 24-09-11

康荣电子:瞄准特显细分市场,转型品牌出海趟出新路作者:佚名 24-09-11 星网锐捷与CQC福州分中心达成战略合作作者:pjtime资讯组 24-09-03

星网锐捷与CQC福州分中心达成战略合作作者:pjtime资讯组 24-09-03 飞利浦商显受邀参加2025万有饮力年度大会,共探未来走好“创新路”作者:pjtime资讯组 24-12-03

飞利浦商显受邀参加2025万有饮力年度大会,共探未来走好“创新路”作者:pjtime资讯组 24-12-03 飞利浦商显稳抓产业新周期下新机遇,激发市场活力作者:pjtime资讯组 24-11-29

飞利浦商显稳抓产业新周期下新机遇,激发市场活力作者:pjtime资讯组 24-11-29 韵彩更出色!AOC 43A5数字标牌,引领未来新潮流!作者:pjtime资讯组 24-11-29

韵彩更出色!AOC 43A5数字标牌,引领未来新潮流!作者:pjtime资讯组 24-11-29 LEOX建业显仕丨65寸数字标牌应用于长沙黄花机场作者:佚名 24-10-23

LEOX建业显仕丨65寸数字标牌应用于长沙黄花机场作者:佚名 24-10-23 Goodview震撼亮相广交会,引领数字标牌未来新潮流作者:佚名 24-10-21

Goodview震撼亮相广交会,引领数字标牌未来新潮流作者:佚名 24-10-21 沉浸式购物!AOC商业屏打造商超体验3.0!作者:pjtime资讯组 24-09-30

沉浸式购物!AOC商业屏打造商超体验3.0!作者:pjtime资讯组 24-09-30