2023年618彩电购物季已经正式落幕!与此前预想的在“最强补贴”口号下,彩电消费会有所回暖不同,实际市场结果是:寒意沁心。

大屏君注意到,奥维云网(AVC)线上推总数据显示,2023年618期间(23W23-23W25:2023.05.29-2023.06.18),中国彩电线上市场零售量规模为249.9万台,同比下降12.9%;零售额规模为79.7亿元,同比增长5.1%。

不仅,占销量主角的线上市场同比萎缩12.9%;此前亦有数据说明线下市场的表现更为糟糕:如果说线上市场还有大尺寸销量不错,那么线下就是全线溃败的格局。特别是618第一周开局之战,奥维数据显示618第一周(2023年第23周,05.29-06.04)线下彩电市场销售额同比下降28.3%、销量下降22.2%。可谓降幅惊人。

75英寸成功了吗

对于618的成绩,好的部分是线上市场零售额规模为79.7亿元,同比增长5.1%;同时,75英寸等大尺寸产品“加速成长”。

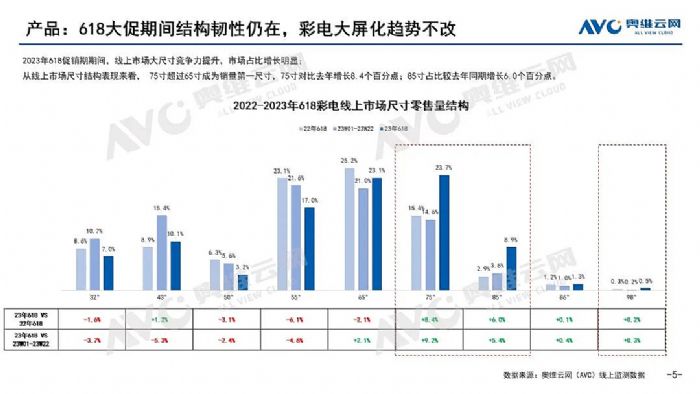

但是对此,大屏君要算一笔细账:奥维数据显示,中国彩电线上市场75英寸及以上尺寸产品零售量占比达到34.9%,较去年同期增长15个百分点;75英寸则以23.7%的零售量占比成为第一大尺寸。

75英寸23.7%的零售量占比,大致是59.23万台。75英寸2022年618占比15.4%,销量大致是44.18万台。从2022到2023年,618购物季销量增幅为34%。这与85英寸,618销售量占比,从2022年的2.9%增长到2023年的8.9%,销量从8.32万增长到22.24万台,销量增加167%,形成了很鲜明对比。同时,大屏君注意到,86英寸和98英寸也略有增长,销量占比分别从1.2%增长到1.3%、从0.3%增长到0.5%——后者的微增,与75/85的增幅也行成了巨大差距。

75/85/86/98英寸都是大尺寸,为何线上市场增幅差异如此之大呢?大屏君认为,主要有两个因素:第一,价格依然是决定性的因素——即75英寸在大尺寸中价格最低,绝对销量增加最多,但是因为基数大,增幅较小;85英寸价格下降也很显著,增幅巨大,并抢占了型号占比较少的86英寸大部分市场份额。第二是,尺寸是否适合家庭客厅的观看距离问题,这方面85/86需要5米以上,98英寸需要至少6米的距离,75英寸则是3.5-4米勉勉强强可以用——这限制了普通家庭拥有液晶电视的尺寸上限。

也正因为第二个原因的存在,大屏君觉得,75英寸问鼎行业第一销量尺寸,将是“绝后之战”。其最终市场占比也不会像此前的32/42英寸等达到3-4成的超高比例。且34%的销量增幅,也意味着75英寸的“高增长”已经到末期:

对后者,大屏君必须格外声明:线上市场34%的增量,并不是75英寸618表现的全貌——因为线下市场是萎缩的。实际上,线上的大尺寸增量中,至少两三成来自于对线下传统的高端大尺寸占主导的消费格局的“蚕食”。

“整体市场表现,远没有线上部分那么好看!”这是对618大屏彩电走势的更准确判断。且随着75英寸登顶第一尺寸,大尺寸化的高增量时代也在进入“下半场”:这对于总量一直在萎缩的彩电行业而言不是好消息。彩电企业已经到了需要思考大尺寸化之后,还能“拼”什么的问题了。

大尺寸之外,万骨枯

如果说75英寸及其以上尺寸的高增长是这个618的亮点,并带动了零售额的提升;那么65英寸及其以下市场的一水的同比销量下滑,就是最大的痛点。

以线上市场整体下滑12.9%个百分点,75英寸及以上尺寸产品零售量占比达到34.9%计算,大屏君得到了2023年618市场65英寸及其以下尺寸彩电线上销量为162.69万台;2023年同期则为229.24万台,销量同比下滑29%的“巨大下滑”数据。

65英寸及其以下彩电市场618销量下滑近三成,这还是在今年618市场虽然此前已经有了三四个月面板涨价,但是整体终端价位依然处于仅次于2022年618的历史第二低位状态下取得的,这不禁令人“唏嘘”。

“只有75/85英寸高增长,其它尺寸线或者增幅有限、或者大幅下滑”!这就是这个618彩电市场的“更基本的全貌”。大屏君觉得,某种角度看,75/85的增量来自于对其他尺寸线的蚕食,而不是真正挖掘到了“行业新增量点”。这是内卷中“比烂下”的胜利。

“一将功成万骨枯”。75英寸稳健增长、85英寸大幅翻番,难掩整个彩电消费的低迷格局:对此,大屏君总结了行业人士找到的三大主因。

第一,2023年消费低迷是全球共性。即宏观经济,特别是美元加息的溢出效应、对全球经济复苏的抑制和消费、收入预期的影响,实质上压低了“消费能力”。

第二,2022年高基数效应。2022年618彩电均价虽然比不上2022年三四季度的“历史最低值”;但是单就618而言,2022年618市场彩电价格比此前任何时候都低,这形成了一定的局部高基数和透支效应。

第三,彩电价值日趋淡化、开机率日趋下降。竞争类产品如手机屏幕、PC屏幕、游戏娱乐设备、投影大屏等都在分食属于彩电的客厅视听娱乐价值。彩电刚需性下降,特别是年轻人口的认可度下降,决定了其市场规模萎缩。特别是,2023年市场,无论是新房行情、新婚数量、少子化,还是作为后疫情自由化的第一年,更多消费者将资金预算应用到“走出去”的影响,都不利于彩电消费市场的行情向上走势。

“75/85英寸赢麻了;其它传统尺寸、更便宜的尺寸、中小尺寸输掉了底裤——这本质反应的是‘高消费能力的在做产品升级’(据奥维云网(AVC)线上监测数据显示,618期间线上3000元-10000元市场零售量占比达到34.6%,较去年同期提高7.9个百分点),‘普通消费能力的在做消费选择和趋势切割’。”大屏君认为,这一现象的出现既有短期因素左右,亦有长期因素存在。但是,无论是什么原因,对于彩电企业都不是好消息。

未来,彩电行业“靠”什么

抛开今年的宏观经济影响、后疫情影响、同比基数影响,彩电行业真正的危机还在于“需要重塑刚需性”、“重建价值点”。

对此,大屏君认为,大尺寸热销,可以简单分为两类需求:第一是,预算宽裕,买大不买小、买贵不买贱的消费者;第二是,切实感受到大尺寸沉浸体验新价值的消费者。(当然,二者可能有所重叠。)

对于首类消费者,彩电只要有新技术、新概念,无论“实际价值如何”,都能驱动购买行为(参考此前曲面彩电、3D电视的阶段性流行)。但是,75/85英寸真正占销量大头的还是3000-6000元价位产品,也就是在乎价格的消费者,这部分消费者更可能是“真正需求大尺寸沉浸式体验”感,对大彩电的新价值有高度认可的消费者。

对于彩电市场的成长与复苏,后者才是真正具有普及度、能够产生更多更大范围市场共鸣的“新意”所在。即,挖掘更多的沉浸式价值,是大屏君眼中,彩电产品的未来出路和刚需所在。这种价值的挖掘也可以分为两个层面:

第一是,更多的沉浸式内容体验。如游戏电视、教育电视、社交电视等等。这就是将更多视听内容用大屏幕沉浸体验承载起来。

第二是,解决大屏幕彩电的一些弊病。例如,舒适健康观看距离问题,运输和安装的笨重问题。这些问题的解决需要产品创新,如激光电视、可卷曲的柔性OLED电视等。当然,更大的尺寸,依然是沉浸式的核心方向——这些方面的突破,与更低的价格,即3000-6000的主销价格区间的“成本控制力”是大尺寸刚需新价值建立的主要支撑。

“好运输安装、更大尺寸、健康护眼,所需观看距离小、价格更低……”如果这些维度都能突破,彩电在家庭的地位和价值,就可能进入“回归周期”。

综上述,618市场,75/85的热销带给行业以方向、其它尺寸线的冷淡则带来更多的压力。两相比较,更突显彩电企业技术创新、产品价值求变升级的紧迫性。大屏君觉得,这种“高度卷起来”的彩电行情,其实是很多企业的“生死之战”:行业期待,绝地反攻的开始!

WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫