“行业第一名,是看销量、还是看销售额?”这个问题在智能投影代表的家用投影市场变得越来越重要。一位行业人士指出,随着智能家投进入“存量市场”,未来的企业品牌定位,将更多的由“销售额”确定。

大而不强,到又大又强

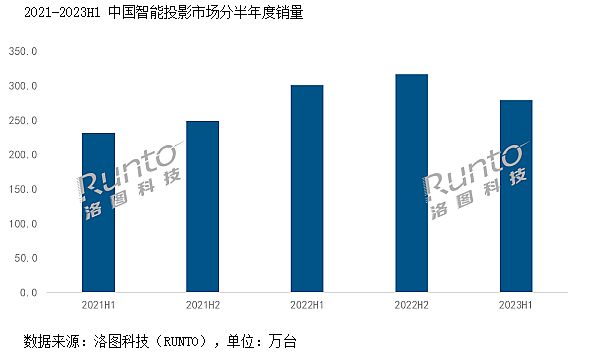

据洛图科技(RUNTO)《中国智能投影零售市场月度追踪》报告显示,2023年上半年,中国智能投影(不含激光电视)市场销量为279.1万台,同比下降7.3%;销额为53亿元,同比下降15.4%。国内大陆地区智能投影销量“量额齐跌”。

虽然以上数据包含了如新冠疫情对居家宅经济消费的透支效应、全球宏观经济不佳对消费的拖累等“外因”,但是更多业内人士依然认为2023年将是国内家投市场转入“存量”之争的起点。——不仅是高增长时代过去了,而且可能未来会在低增长与低下降之间徘徊前进,行业要适应“存量博弈”、“你多一点我就少一点”的现实。

国内600万台家用投影占据全球家投半壁江山的销量。这从行业规模角度看,并不小。但是考虑到这些销量分布在总量超200个,市场高度活跃品牌也超过30家的市场之中,大多数企业其实“存在感”并不强。

随着存量时代的到来,直观的市场变化之一就将是,新入行的窗口关闭、市场存量尾部品牌加速出清、市场龙头和二线集团之间的竞争会更为激烈。围绕每一台产品“更高的溢价”能力较量将深刻影响品牌的做大、做强。或者说“尾部企业闭眼吃增量的时代过去了”、“前排企业吃掉尾部企业的新成长阶段到来了”。对比,业内人士纷纷认为,这种更为激烈的竞争,将有助于行业发展从“求大、求规模”向“求强、求质量”转变。

即,“更高的价值内涵、高质量成长,不仅是企业主动的渴望,也是行业内外环境被动压力下的必然和唯一选择”。

高质量成长,不等于高价成长

纵观上半年家投数据,销售额下滑程度远大于销量下滑。这与近三年来智能投影“高端价位”从5000元,跃升到万元级别的趋势形成了鲜明对比。对此,分析认为这一数据主要有两大趋势值得解读:

第一是,消费者需要更好的产品。如,洛图数据显示,2023年上半年,1LCD智能投影市场中,2000元以上价格段份额达到1.5%,较去年同期上涨0.3个百分点,销量同比则增长21%;同期,DLP投影3000-4000元成为主销价格段,该价格段份额大涨9.1个百分点,达到35.4%。此外,线上市场同期,6000元以上价格段市场占比为5.0%,较去年同期上涨3.4个百分点,增量超过200%。

这些数据都说明,“更好的产品、更高的价格的产品”,依然在成长的轨道上。这是行业需求“高质量化”的标志。

第二是,低价格产品更好卖。例如,2023年上半年,1LCD技术的线上市场份额提升至63.7%,较去年同期上涨4.5个百分点——1LCD产品是智能家投产品中低价格的代表。同时,2000-3000元价位,1LCD从无到有,对DLP产品市场份额形成一定的压力和竞争替代。2000-3000元价位产品,千流明亮度中枢价位,进一步向2000元下移靠拢。

在低价格产品更好卖的背景下,“最低价格产品销量下降幅度更低”:如,2023年上半年,1000元以下价格段仍在市场占据主导,份额达到45.8%,较去年同期上涨3.7个百分点。千元以下产品份额上涨,但上涨的份额无法弥补实际销量的下降。此外,1000-1999元作为整个市场第二大“销量区间”则份额比和销量也均下降。

在销量下滑中,值注意的是,3000-3999元价位产品销量和份额均下降、4000到5999元销量和份额下降最为厉害。6000元以上产品的销量增加完全无法弥补这两个价位段的销量下滑规模。即实际上,上半年市场“销量下滑的大头是1000-1999”元的1LCD机型,以及4000-5999元的DLP机型。即销量下滑中按比例看,“两大技术的中高端”产品贡献更大。这导致,两大技术的真正顶尖价位产品价格和销量均上升背景下,上半年智能投影市场销售额下跌依然显著严重于销量下跌。

“很有反差力的数据!”业内专家指出,高端热销、与中高端成为量额齐跌的主力,说明了“行业局部市场的质量升级可以由更高价格的产品驱动”;但是“行业整体的质量升级,必须建立在‘质价比’之上——具有可普及的价格是质量升级的基础”。即,6000+的产品再好,也撑不起行业高质量发展的主体。行业质量增长时代,虽然包含了高价占比上升的预期,但却必须是1000-3000元价位,“中端”市场的占比增加和体验升级为主导。这是行业企业要思考的行业发展新时期的核心课题。

“把底线拉起来”,未来一个阶段的使命

6000元以上产品增长了2倍!这种“有钱人”的需求1000元以下产品购买者“需不需要”呢?答案显然是“需要”!但消费能力决定了消费水平。

对于占比近半壁江山的千元以下智能投影市场,另一个数据是“超过半数的行业品牌几乎只经营这一细分市场”。所以,所谓的“鱼龙混杂”的1LCD行业格局,更多的就是指千元以下市场。如此多的品牌,也说明“千元以下价位没有市场粘性”。

对此,很多行业企业认为,千元以下智能投影市场是一个“低效市场”、甚至是“无效市场”。虽然百元机实现了让更多消费者接触到投影产品,是应用普及教育的主力;但是,这些由百元机接触投影的消费者也很可能因为百元机自身的体验表现较差,而对投影显示产生误解——百元机也是行业口碑中最多的负面传播效应发源地。

“未来,更为强调品质和质量的时代,智能投影的‘金字塔’型消费结构,必须向‘橄榄型’结构转变”。这其中,最大的变化就是大量百元机用户会转化成为千元机用户、1000-2000元价位用户也会有相当一部分向2000-3000元品质产品上提升。

但是,让消费者多掏钱不是仅仅“动动嘴皮子”就可以的。——必须依赖价格升级的同时,更多的性能和价值升级,让更高一点价位的产品更具有吸引力才行。这方面,行业首推的就是“亮度体验”的提升。

对此,一个集中的数据表现是:国内激光投影显示市场规模2016年为15.8万台,2023年则预期将达到85.3万台,复合增长率为27.3%。上半年,智能投影线上市场,激光光源产品(不含激光电视)销量占比达到7.2%,较去年同期上涨4.2个百分点;销量同比涨幅接近120%。

激光智能投影产品的主要差异点即是“亮度更高”——买投影就是买亮度,高亮度不仅自身就意味着高性能、2000流明以上亮度更是配备抗光幕进一步提升画质的基础。亦因为如此包括海信、视美乐等才拥有“全激光”阵营的智能投影解决方案。

“用更高的性能和体验将智能投影消费的底线拉起来——这就是存量市场下,质量型发展的决战之地。”业内专家指出,2023年是智能投影行业消费格局质变的一个转折点:从增量到存量、从数量到质量、从金字塔结构到橄榄结构的市场变革正在到来。新发展阶段需要企业以全新的战略、更积极的创新、深度耕耘体验升级市场,驱动产业竞争力和健康度的进一步提升。

WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫