“彩电面板涨价过程,可能‘熬’不到双十一了!”这是行业最新数据显示的显示面板行业的基本面貌。

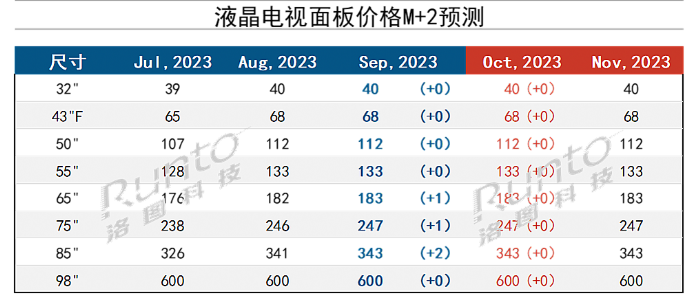

据洛图科技(RUNTO)调研数据显示,9月全球液晶电视面板价格的走势弱于8月20日预测。中小尺寸32、43、50、55寸价格维持8月水平。大尺寸65、75寸上涨1美元。85寸上涨至多2美元。同时,洛图科技预测,彩电面板10月-12月会维持现有价位不变。

涨价到顶,彩电面板依然面临“需求压力”

“2023年全年彩电市场需求萎缩几乎已经成为定局。”这是彩电面板市场经历了年初至今的涨价潮,却在年底“最旺季”“淡”下来的原因。

奥维睿沃数据显示,2023年上半年全球电视出货共89.2M(M=百万台),同比下降1.7%;出货面积65.8M㎡,同比增长3.3%。其中,我国市场2023年上半年,彩电销量为1467万台,同比下降12.2%,销售额为487亿元,同比下降8.5%。上半年全球和国内彩电市场成绩均不佳,结合目前全球宏观经济和消费趋势,行业对下半年市场走势不敢乐观。

目前,普遍的研究数据认为,虽然第四季度有黑五、圣诞节、双11等年底购物旺季的带动,但是大量备货来自于第三季度。四季度市场未必会对进一步的产品涨价埋单。2-9月份,连续7月的彩电面板涨价过程很可能告一段落。——实际上,持续7个月的涨价过程,本身对彩电市场需求也是一种抑制。

其中,有媒体报道的调研数据显示,7月整体显示面板厂产能利用率在90%以上,8月降至约85%,年底可能下降至70-75%——75%被认为是面板厂盈亏点!在产线稼动率下降的背景下,涨价过程必然停滞。

由此,可以梳理出,2021年6月开始到2022年初的需求下降阶段、2022年初到2022年四季度初的“去库存,价格下降”阶段、2022年四季度为代表的“减产、稳价、止亏”阶段、2023年2月开始的供给端驱动的价格恢复阶段、2023年四季度可能带来的“需求低位与价格平衡”阶段等,行业在这一轮周期中的典型阶段。

对此,业内认为,下一阶段面板业的走势主要将取决于需求端的变化:包括量上的变化和质上的变化。

量未动,质先行,需求升级趋势明显

关于2021年第二季度,全球彩电价格触及价位和需求双顶点后的市场走势,亦并非“简单的向下”可以概括,而是具有特殊的结构性特征。即传统大众产品需求向下、32英寸代表的入门产品,在低价格作用下,在2022年下半年发展中国家市场却掀起普及的新高峰、65英寸以上大尺寸产品,则得益于供给增加,价格下降,市场占比和销量数据持续攀升。

某种角度看,撬动低收入国家入门彩电消费;拉动彩电单品尺寸上升、消化显示面积产能,成为了行业在价格手段之外,主要的“自救点”。这两点(无论是低收入国家的入门,还是发达市场的大尺寸化,)都代表了特定消费者的“需求升级”。行业认为,在全球宏观经济走出这一轮低谷之前,显示行业的主要复苏机遇必然来自于“质量”先行上。

例如,消息称苹果正在测试三款OLED面板,分别是20英寸、27英寸和32英寸,其中20英寸面板正在MacBook上进行测试,27和32英寸的版本则是iMac。——即中尺寸面板上,苹果正在带头导入下一代OLED产能。这将对于手机、IT等行业对液晶、OLED产能的需求结构产生积极影响。特别是对于6代线的OLED面板产能消化帮助巨大:毕竟一台PC显示器相当于数十部手机的显示需求。

再例如,微软在纽约曼哈顿举办的2023秋季产品发布会上,微软推出了Surface Laptop Studio 2、Surface Go 4、Surface Laptop Go 3 三款设备产品。其中,屏幕技术上,这三者均选择了“触控技术”标配。有市场分析认为,平板电脑、IPAD等大尺寸化,13-14英寸产品功能“笔记本电脑化”,带给办公显示市场一个巨大变化:那就是,也许未来的NB产品都会“触控化”。

9 月 19 日,荣耀 V Purse 钱包折叠屏新机的国行版正式发布,售价 5999 起。荣耀 V Purse采用了 7.71 英寸的柔性 OLED 屏,这种屏幕在常温情况下具备超过 20 万次的连续弯折耐用性。利用外折屏形态,荣耀 V Purse 屏幕的正面、背面以及侧面三个分区可独立显示,官方称其为“荣耀 3D 全视屏” 。——更重要的是,折叠手机已经来到“5999”元价位。折叠化后,每台设备对显示屏的消耗量几乎翻番。

另据Omdia显示部门资深研究总监谢勤益表示,“面板产业最坏的时期已过”。大尺寸彩电价格下降,带来了大尺寸需求增加,其预测2024年将出现主要是大尺寸电视带动的换机潮。宏观经济上,市场人士认为欧美的加息会在今年底、明年初见顶,不排除2024年下半年进入降息区间。这种变化,将有利于欧美两大对大彩电钟爱的市场率先复苏,带来万元价位下(1200美元以下)大尺寸彩电需求的再一次腾飞。

总之,显示行业正在处于“度过低谷后的恢复期”。但是,相比于期望整体市场的快速全面反弹,行业更看好差异化的创新和需求升级市场。后者将是短期内需求市场向上的“确定性”部分,也是面板和终端企业必须紧抓的主战场。

降价是好事情,新需求、新技术总需要更低价来普及

“9月份,65寸/75寸液晶面板价格分别为183美元、247美元;这比较2022年1月份的178美元和276美元,可以得到一个明显的结论:即大尺寸的75英寸,依然处于较低的历史价位上;而65英寸已经恢复到了中等历史价位”。

事实上,以24个月内的波动为基础看,目前75/85/98英寸产品的价格优势依然明显。即过去一段时间的面板行业价格变动,可能对于中小尺寸而言是“有效周期内的波动”;但是,对于“大尺寸和新兴产品”而言,则更在周期波动外,叠加了“必然的价格与成本下降需求”。

除了75/85英寸的液晶之外,柔性折叠OLED屏、中尺寸OLED屏幕等,也拥有相同趋势。例如,采用OLED屏幕的笔记本电脑售价,从三年前的至少七八千元,已经下降到目前入门产品四五千元的档位;折叠屏手机价格也从万元以上,下降到了5999元入门的新低水平。85英寸液晶产品,彩电市场中低端主流销量产品全面跌破万元价位;甚至商显市场部分配备了触摸屏的85英寸一体机,价格也跌入了万元价位。

“市场需求弱势下,厂商(无论上游还是终端)都期待创新和差异化产品能够更多扮演走量的角色——但是,加强走量的势能就必须在价格上更亲民。”行业专家指出,这一轮行业周期下来,以触控、大尺寸、柔性、折叠等为标签,液晶和OLED显示都有新产品在借助价格下降加快普及过程。

因此,无论是涨价、降价,市场都已经不可能回到昨日的原点。显示和相关终端行业面临的必然是“新需求格局、新供给格局共振”下的新竞争。接下来全年市场重头戏的第四季度,与其关注“平均价格”,不如更侧重“成长性的创新领域”,进而抓住未来竞争的制高点。

WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫