借“以旧换新”政策东风,中国头部品牌渠道库存将回归正常水位

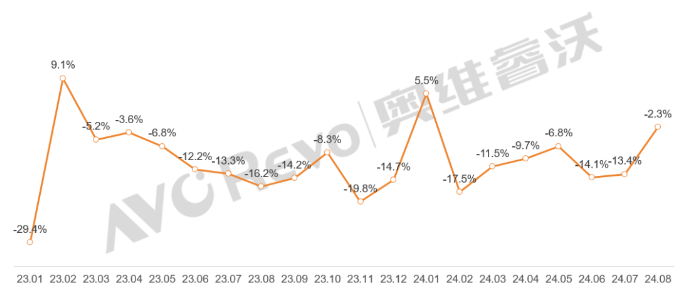

国内电视零售市场表现:

2020年以来,由于三年疫情影响,电视的非生活必需品属性导致国内电视零售市场表现低迷,规模进入下行通道,疫情结束后,国内电视市场宏观环境与产业环境持续承压。宏观环境方面,消费者对于收入、就业、消费意愿的信心指数持续偏低,房地产市场拉力减弱,以及新增人口及刚需人群动力不足;产业环境方面,面板厂“控产保价”策略下,面板价格坚挺整机成本承压,视频载体多元化,其他产品分流等因素影响,国内电视零售市场持续走低,2023年以来618、双11大促均惨淡收场,2023年国内电视销量下降13.6%基础上,今年1-8月市场整体销量同比下降7.8%。

23.01-24.08中国市场电视零售量同比

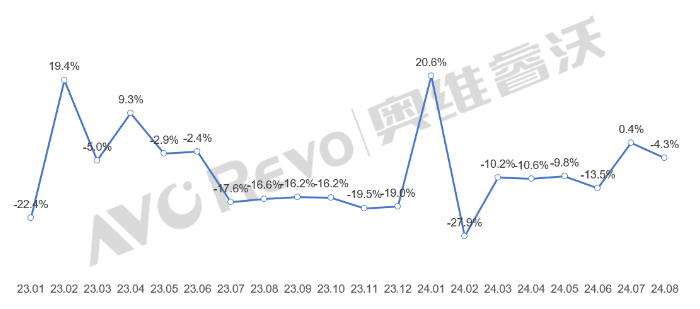

国内电视出货市场表现:

终端需求的持续低迷传导之下,也造就了国内电视出货市场的不景气景象,2023年国内电视出货下降7.3%,今年1-8月国内电视出货量同比下降6.1%。

23.01-24.08中国市场电视出货量同比

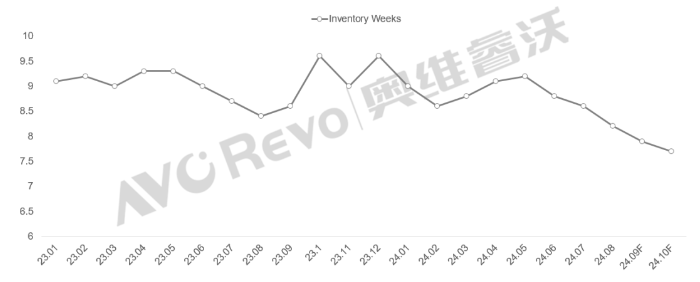

国内渠道库存表现与预测:

国内渠道库存同国内电视出货量与零售量高度相关,两个市场前期均表现欠佳,但整体上来讲,零售量降幅高于出货降幅,国内渠道库存整体承压,渠道库存去化困难,2023年以来到今年8月份,渠道库存周数持续偏高。

7月25日国家发改委和财政部联合发布的消费品“以旧换新“政策力度再度升级,加大补贴力度,明确资金来源,随着8月下旬政策的陆续落地实施,国内电视市场热度走高。一方面,前期电视市场高能效产品(高能效产品本文中特指一、二级能效产品)市场占有率偏低,品牌厂积极进行产品升级,增加高能效产品占比;另一方面,消费者对于“以旧换新”补贴关注度走高,线下咨询量与转化率均有提升;从结果上看,政策拉动下,高能效电视产品销售有明显提升,奥维云网推总数据显示,8月高能效电视销量同比增长42%,国内电视整体销量仅有小幅下降,降幅明显收窄。

随着品牌端产品升级的完成,国庆促销期间,市场高能效产品销量占比已经过半,下半年零售市场的主旋律是增长,9月-10月国内电视整体销量预计同比均有大幅增长,渠道库存将得到明显去化,预计中国六大传统品牌的渠道库存周数将回归安全库存水位,并有望在年底前维持。

23.01-24.10F中国六大传统品牌渠道库存周数

创维酷开 K6 Ultra AI MiniLED 电视上市,首发价5999 元作者:佚名 24-12-26

创维酷开 K6 Ultra AI MiniLED 电视上市,首发价5999 元作者:佚名 24-12-26 注册资本超34亿元,惠科股份在贵州贵安新区成立两家新公司作者:亦凡 24-12-25

注册资本超34亿元,惠科股份在贵州贵安新区成立两家新公司作者:亦凡 24-12-25 惠科与长虹签署战略合作备忘录作者:pjtime资讯组 24-12-24

惠科与长虹签署战略合作备忘录作者:pjtime资讯组 24-12-24 年终特辑 | BOE(京东方)2024年度十大热点新闻事件作者:佚名 24-12-24

年终特辑 | BOE(京东方)2024年度十大热点新闻事件作者:佚名 24-12-24 长虹AI壁画+电视凭借自身独特画质技术成功出圈作者:佚名 24-12-20

长虹AI壁画+电视凭借自身独特画质技术成功出圈作者:佚名 24-12-20 BOE(京东方)亮相世界显示产业创新发展大会 以创新科技全面引领行业风向标作者:佚名 24-12-20

BOE(京东方)亮相世界显示产业创新发展大会 以创新科技全面引领行业风向标作者:佚名 24-12-20 响应号召!海信商用显示推出教学设备「焕新」方案作者:佚名 24-05-24

响应号召!海信商用显示推出教学设备「焕新」方案作者:佚名 24-05-24 海尔洗衣机以旧换新,焕新的是专业洗护生活作者:pjtime资讯组 24-04-18

海尔洗衣机以旧换新,焕新的是专业洗护生活作者:pjtime资讯组 24-04-18 光峰教育投影推动大规模设备更新,以旧换新共创教育未来作者:佚名 24-04-13

光峰教育投影推动大规模设备更新,以旧换新共创教育未来作者:佚名 24-04-13 七部门联合印发《以标准提升牵引设备更新和消费品以旧换新行动方案》作者:佚名 24-04-12

七部门联合印发《以标准提升牵引设备更新和消费品以旧换新行动方案》作者:佚名 24-04-12