2024年第三季度中国智能投影市场格局调整,技术发展多元化趋势明显

2024年前三季度,中国智能投影市场呈现出一定的变化趋势。据洛图最新数据显示,2024年前三季度全渠道零售量为 416.0 万台,同比下降 0.9%,销售额为 67.1 亿元,同比下降 8.3%。而第三季度的情况更为关键,市场格局呈现出明显调整,技术多元化发展趋势日益明显。

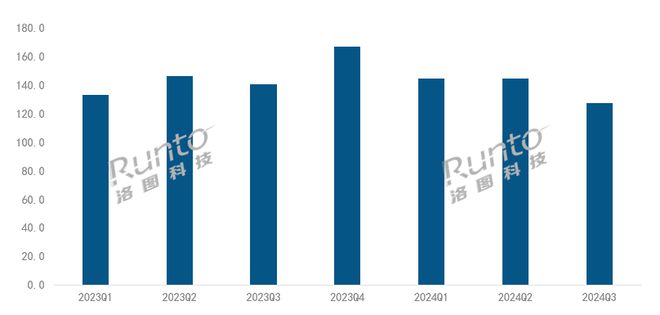

2023Q1-2024Q3中国智能投影市场分季度销量

市场渠道格局变天带来的喜与忧

洛图数据显示,在第三季度,中国智能投影市场(不含激光电视)的全渠道销量为 127.0 万台,同比下降 9.7%;销额为 18.9 亿元,同比下降 5.9%。这一数据表明市场正面临着前所未有的压力与挑战,但同时也意味着行业正在经历着再一次洗牌调整和产业变革,其中也蕴含着新的机遇和挑战。

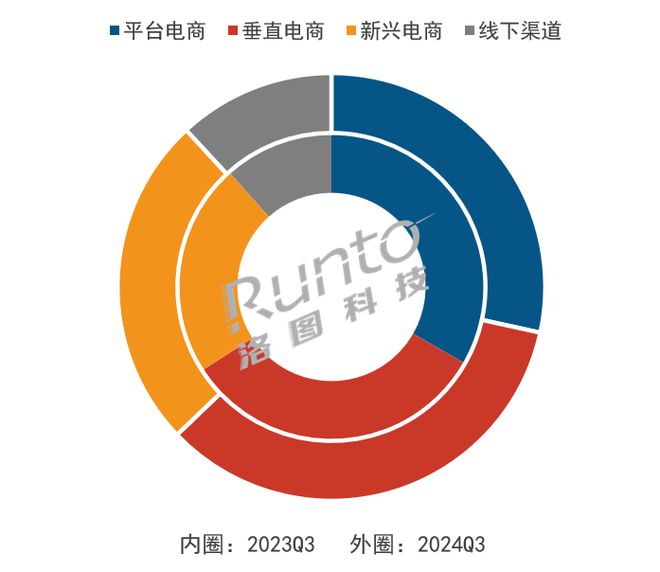

从渠道格局来看,线上渠道在整体市场的销量占比已然超过 85%,无疑成为了市场的绝对主流,这一转变反映了消费者购物习惯的重大变化。然而,传统电商(天猫、京东、苏宁)和新兴电商(抖音、快手、拼多多)也同时呈现出截然不同的发展态势。例如:传统电商在第三季度出现了 14% 的双位数大幅度下滑,这不但体现出市场竞争的激烈性,也同时反应出新兴电商的冲击以及自身运营模式“厌恶性”等多种因素有关。

相比之下,新兴电商微幅上涨 1.3%,其中抖音成为主要的推动力。抖音凭借其强大的流量优势、创新的营销模式以及对用户需求的精准把握,吸引了越来越多的智能投影消费者。这种渠道格局的变化,不仅影响了产品的销售模式,也促使企业重新审视自身的市场策略,加大在新兴电商平台的投入和布局。但是,随着新兴电商的强势逆势,随即而来所反应出的问题也逐渐体现。

例如:抖音电商、拼多多等新兴电商所售产品质量问题得不到保证,售后问题无法保障,大多数产品以贴牌低价产品,甚至诸多夸大、诱导性宣传在这些新兴平台随处可见,这也导致投影市场越来越混乱,更多的用户对智能投影产品的理解产生了误解。

2024Q3中国智能投影市场分渠道销量结构

技术竞争与品牌格局重塑

除了市场格局在发生变化外,在智能投影市场中,不同技术路线的竞争态势也在不断变化。

首先,2024年第三季度,1LCD 技术的线上市场份额为 76.3%,达到今年以来的最高水平,虽然较去年同期下降了0.7个百分点,且销量同比下降了14.7%,但以1LCD技术为主的智能投影产品仍然占据主导地位。这表明1LCD技术在市场上依然具有广泛的应用基础和一定的成本优势,但同时也正面临着技术升级和市场竞争的压力。比如随着京东方4K单LCD芯片的大量投入使用,传统低价位720P、1080P为主的单LCD产品正在被逐渐取代,来自1LCD技术内部的竞争也变得越来越激烈。

其次、DLP 技术的线上市场份额为22.3%,较去年同期微增0.3个百分点,但销量同比仍然下跌12.8%,其在市场中保持一定的份额和影响力的主要原因得益于其在高亮度、高画质和高对比度方面的优势。然而,市场份额的增长幅度较小且销量下降,也反映出该技术在市场竞争中面临的挑战,需要不断创新和优化产品性能。例如,随着海思LCOS技术的推广及未来成品的市场投入,DLP技术阵营还将受到更大的市场冲击。

最后,3LCD 技术的线上市场份额为已跌至1.4%,虽然较去年同期上涨0.5个百分点,且销量同比也大幅度增长37.1%,但在整个投影市场中的占比已基本可以忽略不计。虽然3LCD 技术在色彩还原度方面具有出色表现,但无奈其在成本优势上与DLP或1LCD相比没有半点可比性,所以也只有在专业的HI-FI领域占有着一席之地。

未来,随着海思LCOS技术的应用落地,不管是单LCD还是DLP、亦或者是3LCD产品都将会受到一定的冲击。预测,未来投影领域获将形成四足鼎立的局面,单LCD主攻中低端应用市场、DLP主攻中高端智能投影市场、3LCD主攻高端HI-FI家用市场、LCOS获将以车载市场为主。

除了技术领域的竞争外,从销量和销额维度来看,目前排名前四的品牌为极米、坚果、当贝和 Vidda,合计销额份额达到92.1%,同比上涨4.7个百分点。这四大品牌在市场中占据着绝对的优势,品牌集中度进一步提升。尤其是以极米为代表的品牌,在通过不断投入研发、提升产品质量、优化营销策略等方式之后赢得了消费者的信任和认可,成为市场的主导力量。而且,随着极米的成功转型,已然在车载投影显示获得了市场的认可,拿下了享界智能座舱显示的定点开发项目,成功从百亿产业跨界不如千亿级车载产业,成为投影领域继光峰之后的第二家跨界转型成功的企业。

市场扩容离不开产品性能提升

亮度和清晰度是智能投影产品最基础也是消费者最为关注的指标之一。从第三季度的表现来看,500流明以上亮度和4K分辨率产品的份额正在提升。洛图最新数据显示,2024 年第三季度500流明以上智能投影产品的线上销量占比达到22.4%,较去年同期上涨1.7个百分点。除 DLP 和 3LCD 产品外,1LCD市场中应用 5 寸以上大尺寸面板的产品也在增多,带动了该亮度段份额的上涨。4K产品线上市场的当季销量份额达到7.1%,较去年同期上涨3.8个百分点;销量同比大涨85%。一方面,头部品牌如坚果、极米、Vidda、当贝等加大产品布局,推出了更多高亮度和 4K 分辨率的产品;另一方面,小明、优酷、大眼橙、飞利浦等品牌在2024年全线进入4K市场,带来了新的增量。这种趋势表明,消费者对投影产品的画质要求越来越高,企业需要不断提升产品的亮度和清晰度,以满足市场需求。

此外,2024 年第三季度,自动对焦、自动梯形校正功能的线上市场份额超过55%,自动避障和自动入幕功能的渗透率超过40%。这些功能的普及提高了用户的使用体验,也成为产品竞争的重要因素。云台向全价位段渗透,产品份额达到35.7%,较去年上次涨29.4个百分点;并且还朝着一体化、电动化的方向发展。云台功能的发展为用户提供了更加便捷的使用方式,也推动了产品的升级换代。企业在产品研发过程中,需要更加注重功能的创新和优化,以提高产品的竞争力。

对于未来,随着技术的不断创新和消费者需求的持续变化,智能投影市场有望在以下几个方面继续发展。一是技术融合,不同技术路线可能会相互借鉴,提高产品的综合性能。例如,1LCD 技术可以借鉴 DLP 技术在对比度方面的优势,3LCD 技术可以借鉴 1LCD 技术在成本控制方面的优势等。二是功能创新,如更加智能的交互功能、更精准的图像校正功能等。例如,针对家庭影院爱好者推出更高端的产品,针对学生群体推出性价比高的学习用投影产品等。企业需要深入了解不同消费群体的需求特点,制定精准的市场策略,以满足市场需求。

综合来看,2024 年第三季度中国智能投影市场呈现出复杂的局面。渠道格局的变化、技术市场份额的演变、品牌竞争的加剧以及产品性能指标的提升等多方面因素相互交织。总之,2024 年第三季度中国智能投影市场已经展现出了其动态变化的特点,未来市场的发展值得我们持续关注。企业更需要密切关注市场动态,不断调整自身的市场策略和产品研发方向,以适应市场的变化和需求。

坚果投影与爱普生达成和解,亮度标准再成行业焦点作者:ERICK 24-12-26

坚果投影与爱普生达成和解,亮度标准再成行业焦点作者:ERICK 24-12-26 索尼家用投影P9品鉴会全国巡展落地上海 ――索尼新品品鉴会上海站成功举办作者:pjtime资讯组 24-12-18

索尼家用投影P9品鉴会全国巡展落地上海 ――索尼新品品鉴会上海站成功举办作者:pjtime资讯组 24-12-18 寒冬破晓,奥图码领航希望之光作者:佚名 24-12-18

寒冬破晓,奥图码领航希望之光作者:佚名 24-12-18 小明 Q5 Neo荣获国际CMF设计奖金奖,引领家用投影工业设计新潮流作者:灵犀 24-12-16

小明 Q5 Neo荣获国际CMF设计奖金奖,引领家用投影工业设计新潮流作者:灵犀 24-12-16 真4k超高清:如何用出LCoS的洪荒之力作者:花开无期 24-12-16

真4k超高清:如何用出LCoS的洪荒之力作者:花开无期 24-12-16 璀璨投影产品矩阵:十款机型亮点汇聚,重塑市场格局作者:ERICK 24-12-27

璀璨投影产品矩阵:十款机型亮点汇聚,重塑市场格局作者:ERICK 24-12-27 爱普生助力雄安建筑光影秀,赋能雄安文旅融合发展!作者:佚名 24-12-18

爱普生助力雄安建筑光影秀,赋能雄安文旅融合发展!作者:佚名 24-12-18 ROLY投影仪深度加持上海木文化博览园展厅的精彩呈现作者:佚名 24-12-16

ROLY投影仪深度加持上海木文化博览园展厅的精彩呈现作者:佚名 24-12-16 工程投影2024年度优秀案例:光影科技赋能多元文化的绚丽华章作者:ERICK 24-12-23

工程投影2024年度优秀案例:光影科技赋能多元文化的绚丽华章作者:ERICK 24-12-23 光峰激光高亮教育投影,在不同高校的应用探查作者:pjtime资讯组 24-12-09

光峰激光高亮教育投影,在不同高校的应用探查作者:pjtime资讯组 24-12-09 ROLY 助力四川南充科技职业学院打造智慧教学新环境作者:佚名 24-12-02

ROLY 助力四川南充科技职业学院打造智慧教学新环境作者:佚名 24-12-02