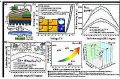

�ӵ�һ����Ԫ�����������׳۹ɷݿ���3.0ʱ��

���ﳤ�˷�������

�׳۹ɷݳ�����2005�꣬����ö̶�5���ʱ��ɹ����У����ʱ��г���ø������ķ�չƽ̨�����ɹ������˸����г�Ӱ������Ʒ���������䷢չʷ�����Ǹ������������г������ı��Ī������չ�ֵ�������Ӧ��������

��1.0��3.0�������׳۹ɷ���ʱ·

��ʷ���ӹ�����ȥ����Դ���ϣ��ɿ����׳۹ɷݴ�СϪ��С�ӣ��ٳɽ����Ĺ��̡�

�׳�1.0��2005-2010�꣩����ͥ����+����ODM���̾�����·

�׳۹ɷݵ�ǰ���dz�����2005��4�µ��׳۶�ý�壬ҵ��Ϊ��ͥ�����������Ʒ�����������С����̻�����ý�����졣

����2007�ꡪ�������׳���ʷ�Ͼ�����Ҫ�����һ�ꡣ��һ�꣬�׳۶�ý��ɹ�������Ϊ�׳۹ɷݣ����������ǰ��Ϊ��Ҫ��һ����;ͬ��������һ�꣬�׳۹ɷ�Һ�����Ӳ�Ʒ��ʽ�з��ɹ��������������������۽Σ�����ζ���׳۹ɷݳɹ������˵���ODM����

���ò�˵�����׳۹ɷݶ��ԣ�����һ������֮�١���Ӫ��ռ�ȵĽǶ�����������ODMҵ����2007���ռ�׳۹ɷ���Ӫ�յ�36.81%;����2009�꣬��һ������������50.50%��Ϊ�׳۹ɷݵ������ṩ�˸��ḻ��ҵ��֧�š�

�׳�2.0��2011-2023�꣩��������ǿ����LEDҵ��ǿ������

2010��5�£��׳۹ɷݳɹ���½�ʱ��г������ͬʱ���׳۹ɷݿ�ʼ�ﻮͶ������ȫ���ӹ�˾�������׳۽�����������˾(2020��4�¸���Ϊ�������׳۹�Ԫ�Ƽ��ɷ�����˾��������ͳ��Ϊ�׳۹�Ԫ)�Խ���LED��ҵ��2011�꣬һ�����������׳۹ɷ���ʽ����LED��װ�����ӱ������������ҵ��������ҵ��չ��2.0ʱ����

���׳�2.0ʱ���������ɣ����dz������ϵIJ�����ǿ����

ʼ���׳۹�Ԫ�����չᴩ��������ҵ����ҵ��ȫ�渲��LED�������Ρ����ܿɹ���ǣ��ڼ��������ܵij��������У��׳۹ɷݸ�LEDҵ��Ԫ��Эͬ�гɳ��������ڸ�������ɾ�����ҵ��ͷ�ĵ�λ��

�׳�3.0��ʼ��2024�꣩��������������Դ���ã�������չ��ͨ��

2023��7�£��׳۹ɷݷ�������ƣ���˾��1.34��Ԫ�չ��㶫��ȹ���ͨ������˾(���¼�ƣ��㶫���)��

�չ���������2024��˳����ɣ��㶫�����ʽ����Ϊ�㶫�׳����ͨ������˾(���¼�ƣ��׳����)�����׳۹ɷ�Ҳ���˳���Թ���������ģ��Ϊ���������ͨ����ҵ��

�����ڵ���ϵ�������׳۰뵼��Ŀǰ��¾�����ƶԻ�����뵼��оƬ�ļ������ۺͲ��֣���ʵ�ֶԸ߸���ֵӦ�������ȫ����;���׳������Ӫҵ���ǹ�ͨ���й��������Ʒ���з������������ۣ����ڹ�ͨ�Ų�ҵ�������λ��ڣ�������Ҫ�Ĺ�ͨ��оƬ��Ʒ�������׳۰뵼�������չ�ķ���֮һ��

��Ҳ����ζ�ţ�2.0ʱ��ע�ص��Dz�����ǿ�������׳۹ɷ��ڷ�չ��ͳ��ҵ�Ļ����ϣ���LED��ҵ���г����ġ����������;��3.0ʱ�����׳۹ɷݶԹ�ͨ������Ŀ��أ�������ҵ���ϵĺ�����չ��

��ʵ�ϣ���1.0��3.0���׳۹ɷݵ�������ȫ��λ�ġ�

����ߡ������׳۹ɷ�ʮ���ɳ�

ҵ���ϣ��׳۹ɷ����רע��DVD�ͻ����еȼ�ͥ�������Ѳ�Ʒ���������죬�����2007����չ������ODM����2011�����LED��ҵ������2024���������˶Թ�ͨ�Ŵ�ֱ��ҵ����ս�Բ��֡��ӵ�һ����Ԫ���ӵ㵽������������ҵ���ͼ�����������Ϊ�׳۹ɷݴ������µ������㣬Ҳʹ�ù�˾�ܹ����õ�Ӧ���г��仯����ս��

�����ϣ���������ƷOEM������ODM���ٵ�LED��ֱ��ҵ������ͨ�Ŵ�ֱ��ҵ�����׳۹ɷݲ��ϴӵͼ���������������������������ܻ�����ת�ͣ��䱳��Ҳ��ӳ�˹�˾�Լ������ºͲ�ҵ�����ij�����

ҵ���ϣ�ҵ��ͼ���������ʹ���׳۹ɷ��Գ����������˳���ʮ���ijɳ���������ԣ��׳۹ɷݵ�Ӫ�մ�2007���20.34�����������225.4��;�������2007���1.47�����������17.63�ڡ�

ֵ��һ����ǣ��׳۹ɷݵij�����������һ�������ڡ�Σ����Ѱ�������Ĺ��̡�

2007�꣬�׳۹ɷݾ��Ľ�������ODM����

�͵�ʱ���г��������ԣ���һ�ٶ���ʮ��ð�յġ���ʱ���й���½�����ҵ��δ���ƣ��й���������Ʒ�Ƴ��������������˵Ĺ�Ӧ�������˶��ٳ�δ������;ȫ����Ҫ�ĵ���ODM��ҵ��Ҫ�������й�̨�壬�����ڽݡ��������ʱ���γ�����躣�ȣ���ͻ����Թ�����ҵΪ����������֡����ա����ᡢLG����֥�����ݵ����ȡ�

ͬʱ���ڼ���·���ϣ�2007������г�������CRT��LCD��������֮����ҵ�����������š����п������ӣ����п�Һ������˵�����ɼ���ʱLCD������δ�춨���Ƶ�λ��

����֮���׳۹ɷ��DZ�������幩Ӧ���ѡ�ͬ�о������ҡ�����·��δ����������ɽ����ĵ���ODMҵ�����������й���½��峧�������й�����Ʒ�Ƽ�����ODM��ҵ�����������ˣ���ʼ���г��������ҽ����������׳۹ɷ����ڵ�һ�ڳ��ҷ����档

ֱ�����ڣ�����ODMҵ����Ϊ�׳۹ɷݡ��ֽ���ţ���ĵ�λ�Ծɿ�Ȼ������ͬʱ����������ҵ���ԣ��׳۹ɷݵ�ʵ��Ҳ����С���ҵ���л���DISCIENָ����2024��ǰ�����ȣ��׳۹ɷݵ���ODMҵ�Ƴ���950������һ�����ϣ�λ��ȫ��ڶ���

����2011�꣬�׳۹ɷ���Ŀ��Ͷ����LED��ҵ��

��2007��������ODMҵ��ʱ���Ƶ��ǣ�2011���й���½LED��ҵͬ���������״̬�����ż������ƽ������ijɱ��½����Լ�2009��ġ�ʮ����յ��LED·���ƹ�ƻ���2011��LED��ҵ��ʮ���塱�滮�����ߵij�̨���й���½LED��ҵ�������ʱ���������Ƶ�λ���ձ���ŷ���������Լ��й�̨�巢�������

���ߵ��ƶ��������IJ����������Ľ�����Ӧ�ó����Ŀ����ȣ����������й���½LED��ҵ�������˳�������������Ҫ���ء��׳۹ɷ��������У�Ҳ�û���չ׳��Ŀǰ�ѳɹ�����LED��ҵ����ֱһ�廯���֣����ڶ��ָ����λ����ҵǰ�У����׳۰뵼���Բ�������110��Ƭ/��(��4��Ƭ����)�ijɼ�λ��ȫ����λ��ͬʱMini RGBоƬ���³�����Ϊ12000KK�飬�г�ռ���ʳ���50%;�׳۹�Ԫ������POB��COB���ֵ�װ��̬��Mini LED��Ʒ���ǹ��ڽ���ʵ��Mini LED������������ҵ֮һ;�׳۾��Ե��²�����2024��10���Ѵﵽ20000ƽ���ף���������2024��һ����ռCOB��ҵ50%���ϡ���

����������¾��ת��

�������ڵ���ODMҵ�������LEDҵ���ϣ��׳۹ɷݶ����Ծ���Ŀ�⣬��ǡ����ʱ�����Գ�Զ��ս��Ŀ����в��֣���ͨ���������¡��������졢��ģ���Ƶ���������Ϊ��ҵ��չ�ļ�֤�ߡ��ƶ����Լ������ߡ�

��ֵ��һ����ǣ��׳۹ɷݶ���Ӧ�������̽������äĿ��������ǰ�ڵĻ�����Ϊ����������һ����е�ǿ����ԭ�е�ҵ���ֽ�һ���ƶ���ҵ�����µ���������ҵ�ĸ���һ��¥��

�����׳۹ɷ�ѡ����LED��װҵ����Ϊ����LED����ĵ�һվ��һ��������Ϊ��ҵ�����Ϊ��ԭ�еĵ���ODMҵ���ṩ֧�š���2011���°��꣬�׳۹ɷ�ʵ���˵��ӱ���Դȫ���Ը�;��һ���棬�����׳۹�Ԫ���׳۹ɷ�˳����չ����������ҵ�ɹ�������LED������ҵͻ���ͽ��ĸ����г�����������׳۰뵼�塢�׳۾��ԣ�����ˮ�����ɵش�����һ��LED��ֱ��ҵ����2024���ϰ��꣬�׳۹ɷ�LED ��ҵ����������ռ���״γ��� 50%����Ϊ��˾ҵ�����������ռ�ϴ����Ҫ���档

���׳۹ɷݶԹ�ͨ��Ӧ������IJ��֣����ǻ���LED�����׳۰뵼����оƬ�˵IJ������ƺͼ������ƣ���оƬ��Ӧ������������졣Ŀǰ���׳۹ɷ��ѳ���������ͨѶ������ģ�顢оƬ�Ĵ�ֱ��ҵ�������ӳ��������������׳���ȼ��׳۰뵼���Эͬ��չ���׳۹ɷ�������������LED��ҵ���ϵľ��飬�Թ�ͨ��ҵ������һ���׳ۡ�

ȷ��Ŀ��ӵͼ���������������������������ܻ������������׳۹ɷݵķ�չ�����ֺγ������й��ԡ��ǡ���ҵ������̽��������

��ҵ�ķ�չ������ˮ���ۣ��������ˡ����£��׳۹ɷݼ����������20�������Ҫ�ڵ㡣����δ�����׳۹ɷݽ������ƶ������������£���Mini LED��Micro LED��������ʾ����ͨѶ����������ҵ��Ϊ��������Ӳ�Ƽ����Ը�ǿ��������������˾ת��!

ļ��2.97��Ԫ�������������������ӹ���оƬ�������Է�����ʤ������IPOע����Ч���ߣ����� ��24-12-27

ļ��2.97��Ԫ�������������������ӹ���оƬ�������Է�����ʤ������IPOע����Ч���ߣ����� ��24-12-27 ��Ʒ��������̨QFN���¼����������Ӿ��³������ߣ�pjtime��Ѷ�� ��24-12-25

��Ʒ��������̨QFN���¼����������Ӿ��³������ߣ�pjtime��Ѷ�� ��24-12-25 ���������Ʒ�����Ŷ�����ƫ��LED����ȡ���½�չ���ߣ����� ��24-12-25

���������Ʒ�����Ŷ�����ƫ��LED����ȡ���½�չ���ߣ����� ��24-12-25 ��Ͷ��4.15�ڣ������Mini LED�����װ������Ŀ��Micro LED�����з�������Ŀ�ӳ����ߣ�ƮƮ ��24-12-25

��Ͷ��4.15�ڣ������Mini LED�����װ������Ŀ��Micro LED�����з�������Ŀ�ӳ����ߣ�ƮƮ ��24-12-25 ǿ��3.0ʱ���߿Ƽ����ԣ��׳۹ɷ�Ͷ��10�ڲ��ֹ�ͨ�����ߣ�pjtime��Ѷ�� ��24-12-24

ǿ��3.0ʱ���߿Ƽ����ԣ��׳۹ɷ�Ͷ��10�ڲ��ֹ�ͨ�����ߣ�pjtime��Ѷ�� ��24-12-24 �׳ۡ�Ǭ�չ�硢˼̹�Ƽ�����о���п�Ժ�ȹ���18��Micro LEDר�����ߣ�ƮƮ ��24-12-17

�׳ۡ�Ǭ�չ�硢˼̹�Ƽ�����о���п�Ժ�ȹ���18��Micro LEDר�����ߣ�ƮƮ ��24-12-17 ��ѡ�BOE���׳۹ɷݡ�TCL����������9��¶Mini/Micro LED���½�չ��δ���滮���ߣ�Ҷ�� ��24-12-14

��ѡ�BOE���׳۹ɷݡ�TCL����������9��¶Mini/Micro LED���½�չ��δ���滮���ߣ�Ҷ�� ��24-12-14 �׳۹ɷ�δ����չս�ԣ��۽���ҵ���������졢�����������ߣ����� ��24-12-13

�׳۹ɷ�δ����չս�ԣ��۽���ҵ���������졢�����������ߣ����� ��24-12-13 ע���ʱ�100����Ԫ���׳۹ɷ���ͨ������׳������¼����ӹ�˾���ߣ����� ��24-12-10

ע���ʱ�100����Ԫ���׳۹ɷ���ͨ������׳������¼����ӹ�˾���ߣ����� ��24-12-10 �׳۹ɷݶ�ý������ҵ������һ�ǣ����·�����ɴ����˺�����̬�������ߣ����� ��24-11-11

�׳۹ɷݶ�ý������ҵ������һ�ǣ����·�����ɴ����˺�����̬�������ߣ����� ��24-11-11