1月全球TV面板出货:“涨价潮”重启刺激需求前移,1月面板出货数量面积双增

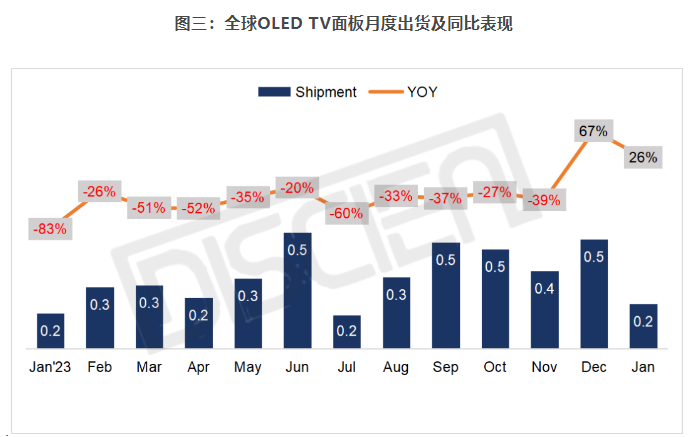

新年伊始,1月面板出货已经出炉,在面板价格已经上涨的背景下,各家1月出货状况并不及预期。DISCIEN认为:一方面,按需控产的策略仍在进行,面板厂并未快速上调投片计划;另一方面,日本地震造成瑞翁偏光片补偿膜材料短缺,一定程度上影响了面板的生产和供应。因此,1月TV面板出货量环比小幅收缩。在小尺寸产品强劲的出货拉动下,出货尺寸结构略有下沉,出货面积亦呈现环比下滑的态势。据DISCIEN《全球TV面板PSI月度数据报告》统计,1月全球LCD TV面板出货量18.7M,同比成长8%,环比下滑1%;出货面积14.0M m2,同比成长27%,环比下滑2%;OLED TV面板方面,1月面板出货0.2M,同比成长26%,环比下滑59%。

数据来源:DISCIEN 单位:M,%

下面是各家面板厂1月的具体出货表现:

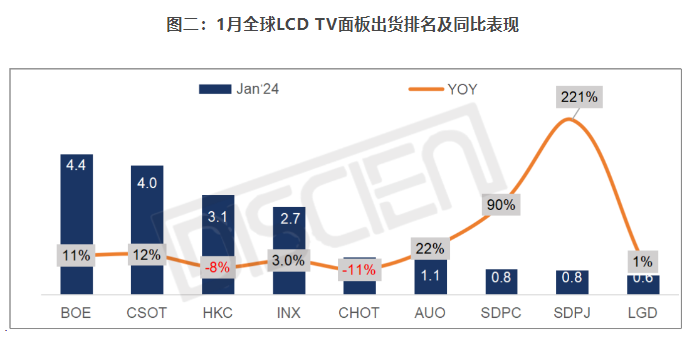

BOE(京东方):1月出货4.4M,同比成长11%,环比下滑3%。市占率23%;从尺寸结构来看,1月出货呈现两级分化,中小尺寸在价格上涨的推动下,客户提前备货采购,推动32寸及43寸等尺寸出货环比增长。大尺寸部分在65/75等环比则相对收缩,因此整体尺寸结构呈现下沉的趋势。

CSOT(华星光电):1月出货4.0M,同比成长12%,环比成长4%。市占率21 %;分尺寸来看,由于1月份32寸价格已开始上涨,中小尺寸32寸、43寸环比迎来大幅成长。65寸在头部品牌积极备货的拉动下,环比增长20%以上,75寸供应紧俏,几乎所有客户采购量呈现环比下滑的态势。85寸以上超大尺寸表现尚佳,环比成长5%。从尺寸结构来看,在小尺寸出货65寸以上份额占比近乎持平。

HKC(惠科):1月出货3.1M,同比下滑8%,环比成长6%,市占率17%。分尺寸来看,同样在小尺寸价格率先迎来上涨的背景下,刺激三四线客户积极备货小尺寸产品;另外,值得注意的是,40寸逐渐导入了品牌客户,如海信、康佳等已开始小批量采购。虽然85寸规模仍在持续成长,但由于小尺寸出货量增量明显,65寸以上产品份额亦呈持平的态势。

INX(群创):1月出货2.7M,同比成长3%,环比持平,市占率15%;本月从分尺寸表现来看,43寸及50寸表现较优,环比涨幅超过两成。但由于其他产品均呈现下滑态势,因此整体物量环比持平。值得注意的是,55寸逐步起量,在一些代工客户的支撑下,整体出货规模已达到60K-70K。

数据来源:DISCIEN 单位:M,%

Sharp(夏普):1月出货1.6M,同比成长137%,环比下滑7%,市占率8%;SDPJ及SDPC出货均呈现环比小幅下滑的趋势,但SDPC在主力客户的支撑下,尺寸结构进一步向上转移,65寸+75寸的份额占比已超过九成。

CHOT(彩虹光电):1月出货1.2M,同比下滑11%,环比成长5%,市占率6%。 CHOT产能及尺寸结构相对稳定,因此出货规模基本维持1.2M左右的水平,但近期55寸、100寸等新晋尺寸也将逐渐量产,其中100寸已逐步向主流品牌送样验证。

AUO(友达):1月出货1.2M,同比成长22%,环比下滑15%,市占率6%。AUO 在偏光片COP补偿膜缺料的背景下,其整体面板生产受到延后影响,所有尺寸出货量环比呈下滑态势。

LGD(乐金显示):1月LCD TV出货0.6M,同比成长1%,环比下滑12%,市占率3%;除55寸外,其他尺寸均呈现环比下滑的趋势,但从未来三个月的投片来看,预计LGD供应量将有所增加。 1月OLED TV面板出货0.2M,同比成长26%,环比下滑59%。OLED面板持续两月迎来同比增长。

数据来源:DISCIEN 单位:M,%

当下,TV主流尺寸面板价格已在2月迎来全线上涨,且偏光片COP补偿膜的缺料加剧了面板供应的紧张度,但是随着面板价格的持续上涨,面板厂的利润状况虽进一步好转,但从整体产业链来看,经营盈利性的天平将再度向供应端倾斜,品牌厂预计也将会更加灵活的调整其采购节奏,因此,预计TV供需之间的博弈将有所加剧。

重大突破!世界首片8.6代OLED玻璃基板成功下线作者:佚名 24-12-30

重大突破!世界首片8.6代OLED玻璃基板成功下线作者:佚名 24-12-30 总投资9.6亿元,合肥又一京东方、维信诺面板配套项目投产作者:佚名 24-12-29

总投资9.6亿元,合肥又一京东方、维信诺面板配套项目投产作者:佚名 24-12-29 携手共进,深化双赢战略:TCL华星与长虹控股集团高层会议举行作者:pjtime资讯组 24-12-27

携手共进,深化双赢战略:TCL华星与长虹控股集团高层会议举行作者:pjtime资讯组 24-12-27 三利谱拟收购日本住友集团部分LCD 偏光片业务股权作者:飘飘 24-12-25

三利谱拟收购日本住友集团部分LCD 偏光片业务股权作者:飘飘 24-12-25 24亿元,惠科股份获绵投集团增资,推动绵阳新型显示产业集群集聚发展作者:佚名 24-12-25

24亿元,惠科股份获绵投集团增资,推动绵阳新型显示产业集群集聚发展作者:佚名 24-12-25 维信诺更新发股募资购买子公司控制权交易材料作者:佚名 24-12-25

维信诺更新发股募资购买子公司控制权交易材料作者:佚名 24-12-25 康佳推出首款适配广电三模通用遥控的智能电视,打破电视遥控传统桎梏作者:pjtime资讯组 24-12-13

康佳推出首款适配广电三模通用遥控的智能电视,打破电视遥控传统桎梏作者:pjtime资讯组 24-12-13 第20届中国音视频产业大会(AVF)在京盛大召开作者:pjtime资讯组 24-12-13

第20届中国音视频产业大会(AVF)在京盛大召开作者:pjtime资讯组 24-12-13 总价23 亿美元,沃尔玛收购智能电视品牌Vizio作者:佚名 24-12-06

总价23 亿美元,沃尔玛收购智能电视品牌Vizio作者:佚名 24-12-06 存量竞争下的电视行业,看三大发展趋势如何重塑产品结构?作者:佚名 24-11-19

存量竞争下的电视行业,看三大发展趋势如何重塑产品结构?作者:佚名 24-11-19 10月全球TV面板出货20.1M,同比增长11%作者:佚名 24-11-18

10月全球TV面板出货20.1M,同比增长11%作者:佚名 24-11-18 加速千级分区电视普及,康佳推出真镜 Mini AI-LED R8s电视新品作者:佚名 24-11-15

加速千级分区电视普及,康佳推出真镜 Mini AI-LED R8s电视新品作者:佚名 24-11-15