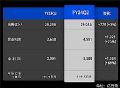

中强光电公布2023年第四季合并财务报表,税后每股盈余为新台币0.66元

中强光电股份有限公司(以下简称中光电)今(2月27日)日下午召开在线法人说明会,公布2023第四季财务报表。总计第四季合并营业收入净额为新台币98.88亿元,较第三季略减4.9%,较去年同期则减少11.5%,主要系受到淡季效应需求不振等因素影响。第四季合并毛利率为20.2%,由于不利汇差及稼动率影响,较前一季之21.7%减少1.5%,相较去年同期之19.7%则因制造工费下降及产品组合有利而增加0.5%。合并营业净利为新台币2.0亿元,较第三季及去年同期分别衰退57.7%及45.7%。合并税后净利为新台币2.22亿元,较第三季及去年同期分别减少47.3%及33.6%。归属母公司股东之净利为新台币2.6亿元,较上一季之新台币4.67亿元减少44.3%,较去年同期之新台币3.72亿元则减少30%。2023第四季基本每股盈余为新台币0.66元,较第三季之基本每股盈余新台币1.2元减少。

由于国际政经情势动荡,通膨持续干扰消费性产品复苏等不利因素影响,全球景气回升动能不济,2023全年合并营业收入净额为新台币394.92亿元,较2022年全年合并营收新台币497.83亿元减少20.7%。合并毛利率为19.9%,较去年之19%增加0.9%,主系受惠于产品组合所致。合并营业利益为新台币9.31亿元,较去年减少56.7%。合并税后净利新台币12.02亿元,则较去年之新台币24.13亿元减少50.2%。归属母公司股东之净利为新台币13.92亿元,较去年减少41%。2023全年基本每股盈余为新台币3.56元,低于2022年全年之基本每股盈余新台币6.03元。

节能产品第四季合并营收约44.26亿元,受到淡季影响较前一季减少8%,相较去年同期则减少3%;第四季出货量约750.9万片/台,较第三季减少9%,相较去年同期则增加3%。总计2023全年节能产品合并营收约175.14亿元,出货量达3,046.6万片/台,分别较2022年减少22.5%及24%,主要系受到需求不振、库存去化迟缓以及通膨等不利因素影响。针对2024年第一季营运,林惠姿总经理表示,受到传统淡季与工作天数减少等因素影响,节能产品第一季整体出货量预期将小幅减少。然而,随着大型赛事登场以及中大尺寸新产品和新客户的加入,预期2024年节能产品的整体出货量将成长一到二成以上。展望未来营运发展,林惠姿指出,中强光电除了投资布局大陆外,已在越南设厂,系台湾主要背光模块供货商中布局南向速度较快的厂商;在节能与绿色设计技术等ESG精神的落实上也比其他竞争者更快。同时,中强光电不仅扩大原有应用领域的产品生意,导入智能化制造以增强效能与成本竞争力,还将根据节能显示器市场的趋势持续开发触控模块、机构设计、电子解决方案等组合平台,以灵活的生意模式,为客户提供完整且多元整合的客制化显示器解决方案。节能产品事业将凭借具备快速的应变能力及规模经济效益等因素维持一定之竞争力,以追求较高利润和价值为目标,稳健成长。

影像产品第四季营收约33.24亿元,出货量则约22万3仟多台,由于景气不如预期,品牌营销与市场需求迟缓,分别较第三季减少12%及16%,相较去年同期则分别减少6%及11%。累计2023全年影像产品合并营收约135.64亿元,出货量约97万5仟台,分别较2022年减少30%及28%,主要系因2022年智能微投影新产品出货基期较高、全球景气低迷及高通膨压力影响2023买气。针对2024年第一季营运,林惠姿预估,影像产品第一季整体出货量受到淡季与假期影响将较前一季微幅减少。此外,因库存去化、供应链趋于稳定以及运动赛事的带动等有利因素,市场预期家用娱乐及智能投影产品将有明显的成长;商用及教育机种受政经局势影响,需求可能持平;而工程投影市场则因文旅产业及大型公共空间显示的发展而逐步回稳,因此,林惠姿预期影像产品自第二季开始,需求将大幅回温,2024年整体出货量将成长两成以上。展望未来营运发展,影像产品将持续深耕雷射光源技术和专利布局,并整合先进AI/智能技术,以加强智能应用与不同场域之间的紧密连结;同时,我们将深化与挖掘特定场域和车用投影显示应用机会,以布局下一波成长动能。针对市场持续成长的微投影产品,我们将提供各种客制化的光机或整机服务。此外,中强光电将持续积极响应气候变迁的议题,将环保要求融入绿色投影机产品,持续提供用户更惊艳的影像生活体验。整体营运以追求高利润、高价值、稳健成长为目标。

爱普生投影机助力杭州天地实验小学打造光影沉浸式戏剧课堂作者:佚名 24-12-26

爱普生投影机助力杭州天地实验小学打造光影沉浸式戏剧课堂作者:佚名 24-12-26 光峰教育投影应用之求实创新的长春工业大学作者:佚名 24-12-20

光峰教育投影应用之求实创新的长春工业大学作者:佚名 24-12-20 羿飞教育打造昭觉民族中学地理实验室作者:pjtime资讯组 24-12-19

羿飞教育打造昭觉民族中学地理实验室作者:pjtime资讯组 24-12-19 光峰激光高亮教育投影,在不同高校的应用探查作者:pjtime资讯组 24-12-09

光峰激光高亮教育投影,在不同高校的应用探查作者:pjtime资讯组 24-12-09 中标100+台!又一高校与SHARP/NEC携手共建智慧校园作者:佚名 24-12-05

中标100+台!又一高校与SHARP/NEC携手共建智慧校园作者:佚名 24-12-05 ROLY 助力四川南充科技职业学院打造智慧教学新环境作者:佚名 24-12-02

ROLY 助力四川南充科技职业学院打造智慧教学新环境作者:佚名 24-12-02 索尼集团2024财年第二季度营业利润显著增长作者:pjtime资讯组 24-11-10

索尼集团2024财年第二季度营业利润显著增长作者:pjtime资讯组 24-11-10 南大光电、容大感光、天禄科技、万润股份9家显示材料厂三季报作者:飘飘 24-11-02

南大光电、容大感光、天禄科技、万润股份9家显示材料厂三季报作者:飘飘 24-11-02 力鼎光电、宇瞳光学、中润光学等5家投影、车载等光学镜头厂披露三季报作者:亦凡 24-11-01

力鼎光电、宇瞳光学、中润光学等5家投影、车载等光学镜头厂披露三季报作者:亦凡 24-11-01 杉杉股份、深纺织、翔腾新材等5家LCD和OLED显示用偏光片企业披露三季报作者:叶风 24-11-01

杉杉股份、深纺织、翔腾新材等5家LCD和OLED显示用偏光片企业披露三季报作者:叶风 24-11-01 江丰电子、阿石创、隆华科技、有研新材6家溅射靶材披露第三季财报作者:亦凡 24-11-01

江丰电子、阿石创、隆华科技、有研新材6家溅射靶材披露第三季财报作者:亦凡 24-11-01 清溢光电、路维光电4家掩膜版相关企业第三季财报作者:亦凡 24-11-01

清溢光电、路维光电4家掩膜版相关企业第三季财报作者:亦凡 24-11-01