印刷显示再进一步,OLED IT线未来或生变

对于TCL,印刷OLED已经是事关下一代显示面板产业地位的“不能输”的赌局。而随着TCL的稳步进步,IT OLED上的技术路线之争的压力,恐将来到蒸镀技术一侧。

在日前举行的中国家电及消费电子博览会(AWE 2024)上,TCL华星光电技术有限公司(简称“TCL华星”)展示了全球首款14" 2.8K印刷Hybrid OLED笔电样品。TCL华星刘小兰透露,全球首条印刷OLED显示屏试产线“整体上来说跟我们当时预计的时程是一样的,进展比较顺利” 。预计2024年底将正式投产。

此前,TCL 华星高级副总裁欧阳洪平透露,印刷 OLED 显示屏产线在武汉投产后年产量可达1000万片(其未透露每片产品的尺寸。已知5.5代玻璃基板每块能切割16片17英寸或者10片22英寸16:9面板;以5.5英寸1000万片计算,相当于每月大约投片5000片玻璃基板)。

业内人士指出,在蒸镀OLED时代,TCL华星产能部署落后于三星、京东方、LG,甚至也落后于维信诺。在这样的背景下,通过印刷显示换道超车,是作为目前全球第二大显示面板企业的TCL华星在IT用OLED面板爆发期必须抓住的机遇。

瞄准IT,三星和京东方加大投资力度

2020年以来,OLED面板在IT产品上的应用已经取得初步成功。特别是在苹果下一代IT产品全面转向OLED屏幕支持下,投资IT专用的OLED面板线:即扩大玻璃基板尺寸,从6代线向8代线升级,成为OLED行业大势。

其中,三星显示器3月10日宣布,最近在忠清南道牙山园区举行了“A6产线设备搬入仪式”。这是一条用于信息技术 (IT) 的第 8.6 代有机发光二极管( OLED ) 生产线。首台蒸镀设备搬入也意味着OLED制造最关键的基础设备的落地。该产线是三星的第6条OLED生产线,也将成为全球最高世代的OLED生产线、全球基于RGB OLED显示方案的第一条8代+生产线。

据悉,三星A6线目前规划为两条每月分别7.5K玻璃基板产能(总计每月15K)的生产线,并采用双堆叠串联OLED工艺方式,主要面向苹果新一代IT产品的应用需求部署。

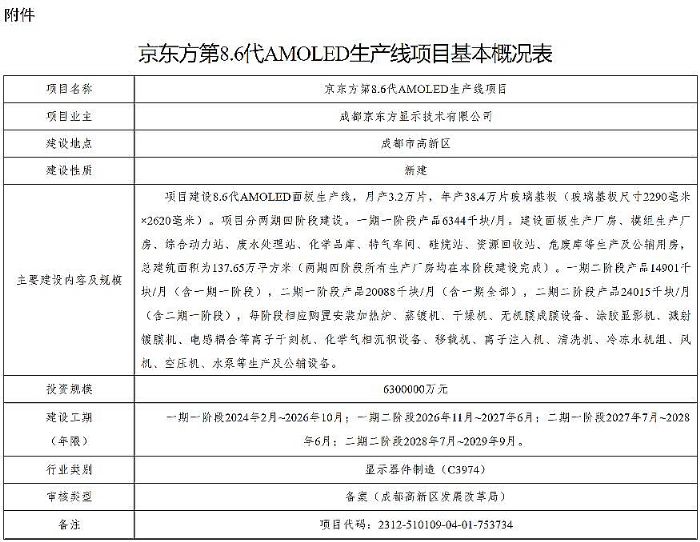

京东方则将于本月27日举行IT产品用第8代有机发光二极管(OLED)生产线B16的开工仪式。该产线总投资高达630亿元,可能是目前全球显示面板单一产线规划投资最大的项目,其产能也高达每月3.2万片玻璃基板。不过,如此巨大的投资,将分期进行,分为两期四阶段。其中,一期一阶段产能每月6344块玻璃基板,2026年10月前投产、一期二阶段每月8557片玻璃基板产能,2027年6月完成――即一期的产能规模与三星A6相似。

京东方B16项目,二期两个阶段完成时间则规划到2029年9月。但是,其基础厂房工程将全部在2026年一期一阶段完成时完成建设。另据业内人士19日透露,BOE最近向韩国Sunic System订购了4台蒸镀机(三星蒸镀机采用了日本佳能设备:据媒体报道称佳能Tokki供应给三星显示器的第8代蒸镀机价格为每台8000亿韩元,而Sunic System向BOE方面提出了3000亿韩元左右的价格)。

通过投资计划可以看到,三星和京东方的8代IT用OLED面板建设具有几个特点:1.规划很着急,因为大家都想去抢IT面板第一口汤;2.产能推进分阶段进行,周期比较长,因为对于IT需求的规模“心理没底”――撬动规模需要成本下降,这是需要时间和技术验证的;3.一期一阶段产能都不大,主要是为了适应实际市场需求,以及进一步验证技术工艺,毕竟RGB三原色OLED的8.6代线玻璃基板工艺是业内第一次搞;4.未来三四年时间长度看,其制造工艺充分留有升级或者随时改变的空间……

这些特点决定了IT用OLED线,即是需求确定性,但也有着众多供给端的细节和过程上的不确定性。而随着TCL华星印刷OLED加盟IT市场,这种不确定的工艺过程变量还在增加。

大尺寸玻璃基板下,OLED的工艺之争

面对下一代OLED显示面板的制备,目前主要存在两个工艺争议点。第一是,是蒸镀OLED还是印刷OLED。

蒸镀OLED的特点是在6代线上有过充分验证,在8代线上三星和LG也有过彩电用面板的验证。可谓成熟度比较高。但是,其材料浪费、理论成本高。印刷OLED的优势是理论成本更低,材料节约、制造效率高,特别是适配大尺寸玻璃基板的工艺难度低;但是其缺点在于印刷显示一直在实验室内打转,没有成功应用的案例。

目前TCL华星武汉的印刷技术试验线,是国内首条OLED印刷量产技术验证线。此前日本JOLED的印刷线不仅规模小,而且已经拆除,部分设备转移给了TCL华星。在印刷OLED核心设备上,目前4.5/5.5代线设备可量产;6代线设备还在研发阶段。即印刷显示向8代线等进军还需要等“核心设备”。武汉国创科预计,6代印刷设备2024年问世,8代设备2026年问世。

此外,目前印刷OLED产品的可视角度依然受限,不能满足彩电应用需求。但是在笔电、IT、手机、医疗显示等专业领域,这不成问题。

下一代OLED面板的第二个争议工艺点是:蒸镀OLED下是采用传统金属遮罩FMM图形化技术,还是采用光刻图形化技术。2023年5月初,维信诺发布智能像素化技术(Visionox intelligent Pixelization,ViP)并展出中尺寸ViP AMOLED样品。该技术即采用光刻机实现蒸镀层图形化。

光刻图形化的优势在于解决FMM金属遮罩在大尺寸面板应用中的“变形”问题。后者会导致成品率降低,甚至面板报废。且FMM和光刻比较,线宽更大、脱离过程会有材料层应力形变,面板开口率、亮度性能、寿命性能也容易受到影响。而光刻图形化,设备基本采用前段TFT工艺光刻机,不需引入新设备,且没有FMM的材料耗材成本和性能瓶颈。维信诺曾经被传闻有意建设基于这一新工艺的8代OLED线项目。

目前日本JDI也准备在安徽建设基于光刻图形化技术的OLED面板项目。此前,亦传闻三星和惠科对JDI的光刻OLED图形化方案感兴趣。

即整体看,IT用OLED线的建设,面临着技术工艺选择的路径问题。这方面,京东方和三星已经确定至少初期阶段采用蒸镀技术;而TCL华星则笃定印刷显示新赛道期望换道超车。蒸镀OLED中,新兴的光刻图形化技术是否落地,能不能为IT OLED面板带来新玩家也值得关注。

分歧与进步,加剧行业投入的“谨慎性”

“同等产能的OLED 8代线,投资是LCD项目的5倍乃至更多。这是目前IT用OLED线最大的问题。”业内人士指出,“贵”或者是行业现在所有不确定性的关键。例如京东方B16的投资高达630亿元。投资大与技术路径的不确定性结合,也就让投资进程更为谨慎。这也是三星和京东方8代OLED项目的分期分阶段过程格外漫长的主要原因。

同时,即便是理论上有成本优势的印刷显示OLED,早期产品也会遭遇“成本瓶颈”。而且,TCL华星的印刷工艺越是进步,对蒸镀性OLED的投资商而言,技术路径选择的压力和可信风险也就越高。

即蒸镀和印刷两大技术阵营,都在面对IT OLED的需求新机遇“熬鹰”。其中,技术成熟度、成本竞争力是关键因素。而初始产能能够抢跑,也有利于抓住早期客户,尽快获得投资回报。现在不同企业和技术线,在IT OLED上有点“和时间赛跑”的意思。

因此,很有可能在2025-2026年将看到OLED IT应用上印刷和蒸镀的“产品PK”。到时候,可能工艺之争将产生最终结果。此外,值得一提的是,TCL也建设有蒸镀OLED量产线、三星和京东方也进行了大量印刷OLED的技术研发和样品试制:即没有厂商只赌一种技术。

京东方8.6 代 OLED产线最新进展:首批设备已基本订购完成作者:飘飘 24-12-12

京东方8.6 代 OLED产线最新进展:首批设备已基本订购完成作者:飘飘 24-12-12 大尺寸OLED之争:台系“终于”入局作者:花开无期 24-12-09

大尺寸OLED之争:台系“终于”入局作者:花开无期 24-12-09 深圳中院宣告:柔宇科技、柔宇电子、柔宇显示公司破产作者:飘雪 24-11-19

深圳中院宣告:柔宇科技、柔宇电子、柔宇显示公司破产作者:飘雪 24-11-19 天马OLED技术论坛:智能创新,共促精彩健康视界 | TIC 2024作者:pjtime资讯组 24-11-18

天马OLED技术论坛:智能创新,共促精彩健康视界 | TIC 2024作者:pjtime资讯组 24-11-18 总投资110亿,维信诺第6代AMOLED模组生产线顺利交付!作者:亦凡 24-11-08

总投资110亿,维信诺第6代AMOLED模组生产线顺利交付!作者:亦凡 24-11-08 核心装备突破:奥来德完成8.6代OLED蒸发源样机作者:花开无期 24-11-02

核心装备突破:奥来德完成8.6代OLED蒸发源样机作者:花开无期 24-11-02 全球TOP彩电品牌进军投影市场 并推出1LCD智能投影作者:飘雪 24-12-19

全球TOP彩电品牌进军投影市场 并推出1LCD智能投影作者:飘雪 24-12-19 TCL华星副总裁赵斌:Micro LED产品化尚早 还处于研发阶段作者:飘雪 24-12-15

TCL华星副总裁赵斌:Micro LED产品化尚早 还处于研发阶段作者:飘雪 24-12-15 TCL成都电竞显示器自主生产基地揭牌作者:佚名 24-12-12

TCL成都电竞显示器自主生产基地揭牌作者:佚名 24-12-12 TIC2024丨 屏实力闪耀 TCL华星以技术之美创享未来作者:佚名 24-12-12

TIC2024丨 屏实力闪耀 TCL华星以技术之美创享未来作者:佚名 24-12-12 2024 TCL全球技术创新大会举办,发布全领域全场景AI应用等创新成果作者:佚名 24-12-12

2024 TCL全球技术创新大会举办,发布全领域全场景AI应用等创新成果作者:佚名 24-12-12