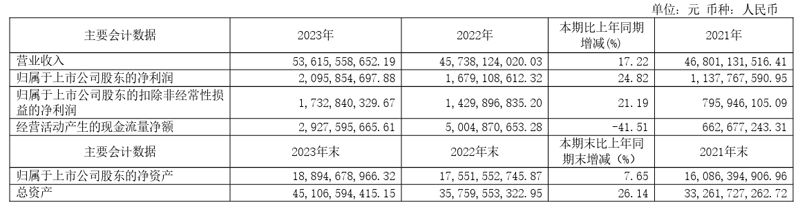

海信视像2023年年度营收536.15亿元,同比增长17.22%

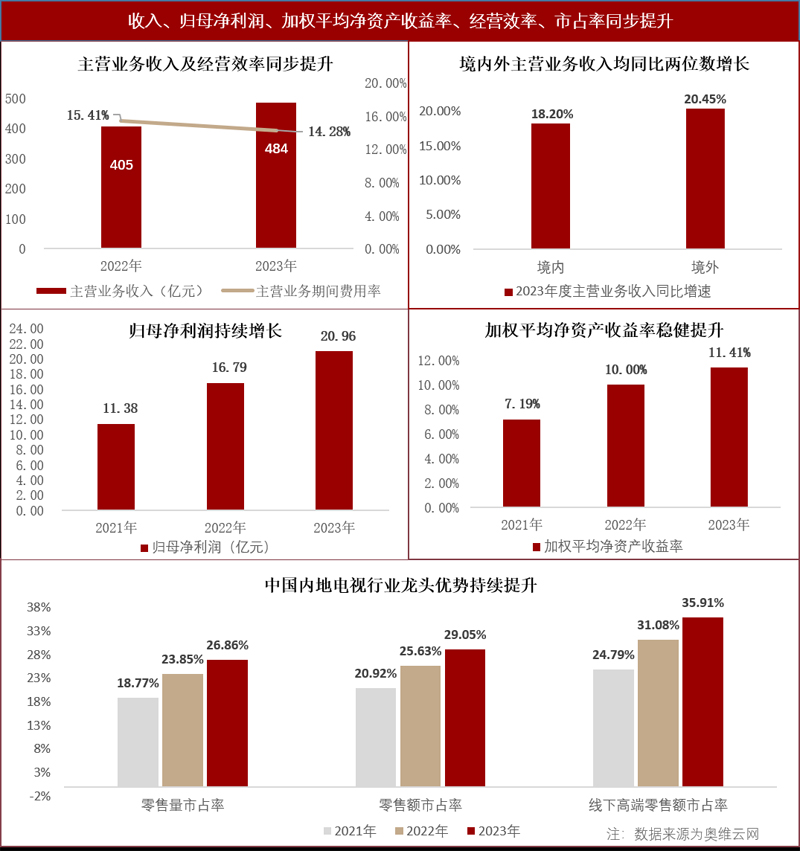

3月30日,海信视像发布2023年年度报告。报告期内,公司实现营收536.15亿元,同比增长17.22%;归母净利润20.96亿元,同比增长24.82%。

近三年主要会计数据

注1:本期经营活动产生的现金流量净额较上年同期减少主要系年度间销售节奏变动影响。

注2:剔除合并乾照光电影响后,本期归属于上市公司股东的净利润同比增幅为22.04%,归属于上市公司股东的扣除非经常性损益的净利润同比增幅为23.69%。

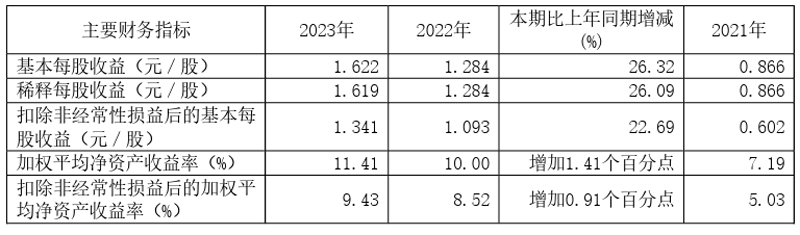

近三年主要财务指标

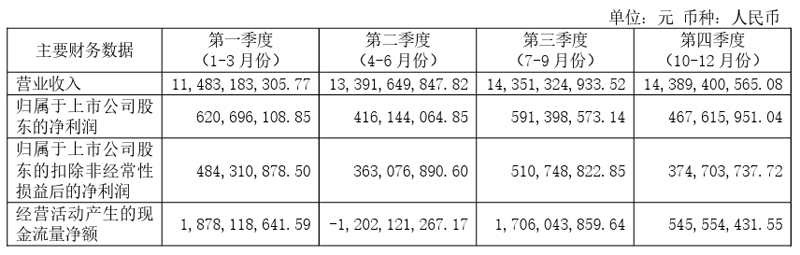

2023年分季度主要财务数据

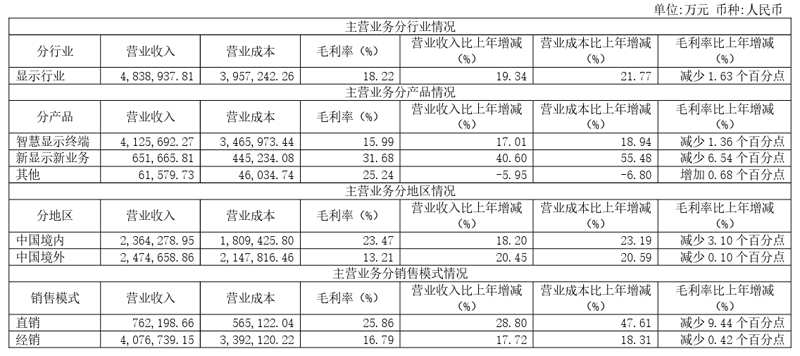

主营业务 分 行业 、分 产品 、分地区、分销售模式情况

报告期内公司从事的业务情况

2023年,公司深耕ToB和ToC两种经营模式,品牌体系的全球化发展进一步提速,智慧显示终端出货量市占率保持世界第二,激光显示全球引领能力持续加强,商用显示自主品牌建设及海外发展渐具成效,芯片产品品类不断拓展,云服务场景持续丰富。

报告期内,公司进一步提升显示、芯片、云服务及人工智能等技术全球市场竞争力,持续深耕和突破高效协同、独立发展的“1+(4+N)”的产业布局(“1”是指处于高质量发展阶段的智慧显示终端业务;“4+N”是指处于高速发展阶段的新显示新业务,其中,4是指激光显示、商用显示、云服务、芯片四大核心,N是指如虚拟现实显示、车载显示、广播级专业监视器等有广阔延展空间的新型显示。 )。报告期内,公司控股了乾照光电,进一步强化在显示产业链的战略布局,以加快MiniLED、MicroLED等新技术的研发和产品推广,加大未来在市场、供应链上的优势,夯实在显示行业的引领地位。

报告期内,公司的业绩拉动因素主要包括:在电视行业竞争格局优化的背景下,公司全球化发展能力持续提升,收入规模同比增幅较大,多元化品牌矩阵运营能力及经营效率持续提高,高端化水平及产品结构进一步升级,盈利能力同比提升。

经营情况讨论与分析

报告期内,经济环境复杂严峻,主要原材料成本较大幅度上涨,公司坚持“技术立企、稳健经营、长期主义”,秉承诚实正直的核心价值观,实现了全球化发展和稳健增长;崇尚“人本科技”与“至臻品质”,致力于打造幸福亿万家庭的科技消费产品,持续增强企业质地。报告期内,产品力和品牌力同步提升,发展韧性持续增强,经营基本面长期向好。

(一)经营能力稳步提升,规模利润稳健双增

报告期内,公司盈利能力稳步提升,营业收入同比增长 17.22%,主营业务收入同比增长 19.34%,归母净利润同比增长 24.82%;归母净利润率和加权平均净资产收益率分别同比提升 0.24 和 1.41 个百分点;主营业务期间费用率同比降低 1.13 个百分点。乾照光电在由公司控股后首个年度即扭亏为盈,根据其《2023 年年度报告》,乾照光电 2023 年度实现主营业务收入 17.47 亿元,同比增长 20.27%。

(二)全球市场均衡发展, 产业结构逐步优化

1.全球市场竞争力进一步均衡提高

报告期内,公司竞争力在中国境内、境外市场均衡提升,智慧显示终端销量为 2,654 万台,同比增加 5.21%。2023 年,根据奥维睿沃统计,海信系电视全球出货量市占率为 13.23%,同比提升 1.17个百分点,稳居世界第二;根据奥维云网统计,海信系电视中国内地零售额市占率为 29.05%,同比提升 3.43 个百分点,龙头优势进一步扩大。

2.中国龙头引领高端化大屏化升级

公司以 ULED X 和 ULED 电视以及激光电视为驱动,坚持“百吋领航”的市场策略,持续优化产品结构,坚定推动行业向高端化和大屏化升级。

(1)高端显示技术持续引领

海信 ULED X 是秉承“人本科技”进行创新的高端画质技术平台,引领行业从参数竞争升级到真正的用户关爱导向,持续推动行业向绿色健康消费升级。报告期内,海信牌 ULED X 及 ULED 电视销量157 万台,同比增长 54%;销售额同比增长 66%。

ULED X 关注提升绿色健康优势。以智能感知使用场景,音画自动匹配最佳视听效果最佳舒适匹配,为用户带来节能护眼、舒适便捷的体验。如环境亮度及色温变化时,画面亮度及色彩自动最佳匹配;毫米波雷达自动感知用户离场,画面即停,降低能耗;通过精准色彩补偿,让色弱人士看到标准色彩;自动生成可视字幕,为听障人士增强观影体验等。

研发升级的 ULED X “感芯光屏”一体化架构,集成了 MiniLED 背光和 AI 感知芯片等核心创新技术,推动 MiniLED 产业的高端化发展。

报告期内,公司完成中国首款 8K 超高清广播级专业监视器研发,实现中国画质技术行业性突破,为公司提供了高端显示技术孵化平台,持续推动显示产品的高端化升级。

报告期内,公司电视产品的高端优势愈加显著;根据奥维云网数据,在中国内地电视市场,海信牌品牌价格指数为 128,同比提升 1 个指数;在中国内地线下高端电视市场,海信系零售额市占率为35.91%,同比提升 4.83 个百分点,蝉联第一。

(2)大屏化拉动产品结构升级

报告期内,公司 100 英寸及以上电视的全球销量同比增长 152.68%,销售额同比增长 115.88%;中国内地销量同比增长 266.34%,销售额同比增长 175.96%。2023 年,根据奥维睿沃数据,在全球 100英寸及以上电视市场,海信系出货量市占率为 44.75%,高居全球第一;根据奥维云网统计,在中国内地 100 英寸及以上电视市场,海信系零售量市占率为 61.64%,以绝对优势高居中国内地第一。

报告期内,公司中国内地智慧显示终端产品中,75 英寸及以上产品销售额占比已过半,在海外市场仍有广阔的大屏化拓展空间,未来有望持续拉动产品结构的高端化升级。

3.国际化品牌加速海外规模化拓展

公司围绕海信、东芝、Vidda 三大品牌,实施独立、协同的分层管理机制,以满足不同群体用户的需求。公司坚持“自主品牌出海”及“高端出海”,致力于以国际化品牌为引领,持续提升海外长期发展能力。

海信品牌崇尚“人本科技”与“至臻品质”,连续 7 年位居 BrandZ™ 中国全球化品牌 10 强。在2019 年至 2023 年间,益普索调查显示,在 18 个重要国家,海信品牌的海外品牌认知度累计提升 14个百分点,海外品牌资产指数从 55 稳步提升至 100。海信 2024 年再度成为欧洲杯全球官方合作伙伴;世界级赛事营销有望进一步提升全球品牌力。

2023 年中国境外主营业务收入 247.47 亿元,同比增长 20.45%。2019 年-2023 年间,品牌竞争力助力公司境外收入提升,年度复合增长率高达14.82%。报告期内,公司境外主营业务收入占比51.14%,同比提升 0.47 个百分点;在公司运营的北美和欧洲研发和制造中心的支撑下,北美和欧洲成为境外收入第一和第二大增量市场,同比均实现较高双位数增长。

2023 年,海信系电视零售量市占率在美国、加拿大、墨西哥、德国、意大利、英国、法国、西班牙、日本等重要市场均同比提升1。2023 年,海信系电视零售量在日本、南非市场蝉联第一;在澳大利亚、加拿大、墨西哥市场位居第二;在德国、英国、意大利、马来西亚市场位居第三。

北美市场:2023 年,根据 Circana 数据2,海信牌电视的零售量市占率为 12.76%;在美国市场,零售额市占率同比提升 1.1 个百分点,品牌价格指数同比提升 6 个指数;在加拿大市场,零售额市占率同比提升 3.0 个百分点,品牌价格指数同比提升 6 个指数;在墨西哥市场,零售额市占率同比提升 0.7 个百分点,品牌价格指数同比提升 1 个指数3。

欧洲市场:2023 年,根据 GfK 数据,海信牌电视零售量市占率在欧洲 GDP 排名前六(根据国际货币基金组织 2023 年度 GDP 数据)的国家均同比提升。

2023 年,海信牌电视:在德国市场,零售量市占率同比提升 3.1 个百分点,品牌价格指数同比提升 4 个指数;在意大利市场,零售量市占率同比提升 4.4 个百分点,品牌价格指数同比提升 4 个指数;在英国市场,零售量市占率同比提升 3.3 个百分点,品牌价格指数同比提升 4 个指数;此外,在法国、西班牙市场,零售量市占率分别同比提升 1.0 和 2.0 个百分点。

日本市场:2023 年,根据权威第三方统计数据,海信系电视零售量市占率为 33.54%,同比提升0.7 个百分点,龙头优势持续加大;东芝(含 Regza)牌电视零售量市占率排名第一;海信牌电视品牌价格指数同比提升 4 个指数,高端化水平稳步提高。

东南亚市场:公司坚持“长期主义”,采取海信和东芝双品牌运营策略,持续提升区域化管理能力,渠道和门店数量大幅增加,网络布局及销售触点持续优化,市场空间进一步打开。2023 年,根据GfK 数据,在马来西亚和泰国市场,海信系电视零售量市占率分别为 11.25%和 14.03%。

4.新显示新业务增强长期发展动能

报告期内,新显示新业务的主营业务收入占比为 13.47%,同比提升 2.04 个百分点,进一步增强了长期发展动能。

(1)激光显示横向夯实发展基座

公司坚定发展激光显示产业,引领全球激光显示行业,坚持“三个绝不动摇”:激光显示作为公司战略产业的定位绝不动摇,公司全球推广激光显示产业的定力绝不动摇,公司坚持激光显示场景化创新投入绝不动摇。

公司激光显示产业包括激光电视、智能投影、光学引擎、商用投影四项成熟业务,以及研发中的车载显示业务;持续向上拓展,于报告期内成立了青岛海菲新材料有限公司,以进行屏幕膜片等的研发和生产。

2023 年,根据 Omdia 数据,海信激光电视全球出货量市占率为 49.49%,稳居世界第一。2023 年,公司上市了全球首款 8K 超高清分辨率激光电视,树立了全球家用激光显示的画质新标杆;发布了全球首款 120 英寸可折叠激光电视和全球首款顶嵌式激光影院,解决超大屏电视入户难、家居融合差、沉浸感不理想及视觉舒适度不佳等核心痛点。

坚持“小体积、超高效”,公司持续在激光光学引擎和主机小型化上创新突破,为用户拓展多场景应用空间。公司在 2023 年研发完成全球同品类体积最小的一体化全色激光光学引擎,并在 2024 年CES 上展示了全球同类型主机最小的激光电视样机。

公司于 2024年CES上展示全球同类型主机最小的激光电视样机

2023 年,公司发布的 L8K 系列激光电视的主机较 L9F 系列体积减小了 40%。主机和光学引擎小型化可有效支撑激光显示产品在音质、智能、外观等方面的升级,支撑应用场景的多元化,以真正实现“显示无处不在”。

公司激光智能投影业务加速拓展。根据洛图科技(RUNTO)数据,2023 年,Vidda 三色激光智能投影在中国内地线上 4K 家用智能投影仪市场零售额市占率为 15.96%,排名第三。激光商用投影方面,公司坚持 4K 高品质,引领工程投影进入 4K 时代。报告期内,海信商用激光投影销量同比增长 59.7%。

激光光学引擎方面,公司采取“自研、自产”及“对外销售和提供解决方案”的模式。公司作为全球家用激光显示的引领者,持续通过在行业内推广应用领先的激光光学引擎,积极在全球市场培育激光显示标杆客户。

2023 年,公司持续在车载激光显示方面进行技术布局,完成全球首款激光全息 AR-HUD 样机和车内全场景激光投影显示样机开发,并在 2024 年 CES 上予以展出,展示了全色激光的显示优势。

公司激光技术持续引领行业实现重大突破,突破了光学引擎一体化设计等技术。截至报告期末,激光显示累计申请国内外专利 2,414 件,其中已获得授权的专利共 1,157 件,专利数量居细分行业全球前列。

(2)芯片产业推动垂直一体化延伸

报告期内,公司控股了乾照光电,将 MiniLED 及 MicroLED 产业布局延伸至最前端的芯片领域。乾照光电拥有国内行业一流的 LED 产业布局,业务包括 RGB 发光显示芯片、LCD 背光芯片、Mini/MicroLED 芯片、全色系照明芯片、全系列的车载大灯芯片、红外芯片、UVC 紫外杀菌芯片等。2023 年,乾照光电被中国工业和信息化部授予“RGB 小间距 LED 芯片单项制造冠军”。

信芯微于报告期内入选第五批国家级专精特新“小巨人”企业,致力于为显示面板及显示终端提供显示芯片解决方案,业务包括以多品类显示时序控制(TCON)芯片、画质芯片、显示器 SoC 芯片为主的显示芯片系列和以中高端大家电控制(MCU)芯片、低功耗蓝 SoC 芯片为主的 AIoT 智能控制芯片系列。

随着芯片产业的持续拓展,公司已成为横跨上游芯片、中游模组设计到下游终端应用和云服务的显示企业,实现高度垂直一体化。

(3)商用显示实现自主品牌全球化发展

商用显示聚焦教育、交通、零售等应用场景,提供交互式电子白板、智慧黑板、会议平板、数字标牌、LED 一体机以及 Micro/MiniLED 显示屏等显示终端产品;报告期内,突破多端传屏、多模态音视频交互等多项智能化技术,提升用户智能化操控体验,旨在提升用户智能化操控体验,并升级智慧教育、智慧会议、智慧零售、文旅展陈、指挥中心等商用显示全场景解决方案。

公司持续大力发展 MiniLED 显示屏等 LED 商用显示产品。报告期内,公司将自研的高端广播级监视器显示技术应用到 LED 商用显示领域,并发布了全新的 Vision One 系列超大尺寸 LED 一体机和Vision X系列 LED拼接产品,荣获了 2023年中国电子视像行业协会“科技创新奖”等多项重要奖项。公司将持续推进在 Mini/Micro LED 显示产品方面的研发,为高校、交通、文旅等行业的会议、展览等多元场景提供专业的显示解决方案。

公司始终坚持自主品牌出海战略,业务已覆盖欧洲、美国、亚太和中东非四大区域四十多个国家和地区。报告期内,公司推出专业级数字标牌产品,以及首款 EDLA 认证的全系列交互式智慧平板,融合海外本地化应用生态,助力商用显示自主品牌全球化发展。报告期内,商用显示中国境外收入同比增长 40.6%。

(4)虚拟现实显示及 AI 基础能力加强

在 AR 方面,公司于报告期内完成了 AR 分体眼镜研发;为提升用户近眼显示舒适度,产品整机设计采纳轻薄光学和分体式设计,降低佩戴重量,新增手势交互,增强用户虚实融合体验;产品已应用于实训培训等工业制作领域。在 MR 方面,2024 年,公司在 CES、中国家电及消费电子博览会(AWE)上展出了自研的 MR 形态产品,产品可满足 B 端行业里的多人教育、医疗培训、文旅、安防等细分场景需求。公司持续夯实在 XR 领域的手柄算法、SLAM 算法和自研的手势算法 3 大核心算法技术,以满足客户灵活多样的交互需求。

报告期内,公司在芯片、大模型等 AI 基础技术方面积极投入,并取得突破;AI 画质芯片升级主动式兴趣点指向算法,推进语言大模型的研发,塑造坚实的 AI 技术底座。

报告期内公司所处行业情况

1、家用显示

(1)全球电视行业大屏化趋势 显著

报告期内,全球市场大屏化趋势显著,中国市场大屏化程度高于海外市场。根据Omdia统计,2023年,全球电视平均尺寸为49.7吋,同比扩大1.4吋;中国内地平均尺寸57.7吋,同比扩大4.2吋;欧洲市场平均尺寸48.7吋,同比扩大1.7吋;亚太市场(不含日本)43.5吋,同比扩大1.1吋;北美平均尺寸51.3吋,同比基本持平;日本市场43.7吋,同比基本持平。

(2) 中国电视行业高端化持续升级

2019年至2023年间,中国内地电视行业线下均价年度复合增长率为12.04%,线上均价年度复合增长率为7.21%,线下及线上均呈现不同程度高端化趋势;根据奥维云网统计,中国内地线下高端市场(根据奥维四分位法)电视的零售均价连续5年持续增长;中国内地电视行业的高端化目前由线下市场引领,未来几年线上高端化趋势预计将较以往更加明显。

(3)家用场景多元化促进品类扩容

在游戏场景、音乐场景、健身场景等差异化场景下,消费者对显示体验的流畅感、音质、专属内容、交互方式、颜值等需求进一步分化,音乐电视、游戏电视、健身屏、艺术电视、触控智慧屏等细分场景的新型产品逐步发展,持续推动多品类扩容。

2、商用显示

根据奥维睿沃数据显示,2023年中国大陆商用显示市场规模632亿元,其中交互式触控产品(教育触控一体机、智慧黑板和会议平板)规模达到187亿元,未来三年年度复合增长率预计将达到6.91%;小间距LED规模177亿元,预计未来三年年度复合增长率预计将达到12.20%。

根据Omdia数据显示,2023年海外交互式触控大屏IFPD规模40亿美元,同比增长3.4%;小间距LED(点间距<1.9mm)规模12亿美元,同比增长23.0%。

3、激光显示

洛图科技(RUNTO)数据显示,2023年全球激光显示产品(含激光电视、家用激光投影和商用激光投影)出货量为184.1万,同比增长26.7%;中国内地商用激光显示(含商务、工程、教育场景)出货量28.4万台,同比增长17.9%。

4..显示芯片显示芯片

微电子芯片方面:显示芯片广泛用于消费电子、工业显示、人机交互等场景。随着中国大陆集成电路产业的发展和显示面板产业链向中国大陆转移,中国大陆显示芯片企业凭借快速提升的自主研发能力和创新能力,不断提升在全球显示芯片行业的影响力和市场占有率。家用显示产品大屏化和高端化趋势将给显示画质芯片带来进一步发展的机遇。

光电芯片方面:发光显示芯片的应用场景包括液晶模组LED背光、Mini/MicroLED直显、数码显示、激光显示等。显示终端的应用场景需求升级,对发光芯片的性能、成本都提出了更高的要求。头部显示企业与上游LED芯片联合开发,从材料、工艺、设备等方面创新实现产业链升级,将是未来引领显示技术进步的高效发展路径。

全色光显,点亮 “帆书・书卷里的中国” 合肥之旅作者:pjtime资讯组 24-12-01

全色光显,点亮 “帆书・书卷里的中国” 合肥之旅作者:pjtime资讯组 24-12-01 2024海外激光电视大比拼,峰米产品惊艳全场作者:佚名 24-11-28

2024海外激光电视大比拼,峰米产品惊艳全场作者:佚名 24-11-28 一流企业做标准,海信连任激光显示国际标准工作组召集人作者:pjtime资讯组 24-11-15

一流企业做标准,海信连任激光显示国际标准工作组召集人作者:pjtime资讯组 24-11-15 福光股份:持续开发便携轻量化、高亮度LCD、4K三色激光、Micro-LED彩色投影光机作者:飘飘 24-11-09

福光股份:持续开发便携轻量化、高亮度LCD、4K三色激光、Micro-LED彩色投影光机作者:飘飘 24-11-09 金牛!行业唯一,海信旗下两家上市公司揽获5项大奖!作者:pjtime资讯组 24-10-27

金牛!行业唯一,海信旗下两家上市公司揽获5项大奖!作者:pjtime资讯组 24-10-27 广交世界,亮点直击 | 中科极光参展第136届广交会作者:pjtime资讯组 24-10-16

广交世界,亮点直击 | 中科极光参展第136届广交会作者:pjtime资讯组 24-10-16 贾少谦董事长:因地制宜发展新质生产力,建设世界一流企业作者:pjtime资讯组 24-12-20

贾少谦董事长:因地制宜发展新质生产力,建设世界一流企业作者:pjtime资讯组 24-12-20 海信商用显示入选国家工信部“2024年度视听系统典型案例”作者:pjtime资讯组 24-12-13

海信商用显示入选国家工信部“2024年度视听系统典型案例”作者:pjtime资讯组 24-12-13 全球高度认可与信赖,海信激光显示技术连续荣获多项国际权威大奖作者:pjtime资讯组 24-12-13

全球高度认可与信赖,海信激光显示技术连续荣获多项国际权威大奖作者:pjtime资讯组 24-12-13 海信100英寸电视全球出货量占比高达63.4%作者:pjtime资讯组 24-12-09

海信100英寸电视全球出货量占比高达63.4%作者:pjtime资讯组 24-12-09 参评企业唯一!海信视像包揽ESG“金曙光奖”五项大奖作者:pjtime资讯组 24-12-07

参评企业唯一!海信视像包揽ESG“金曙光奖”五项大奖作者:pjtime资讯组 24-12-07 亮相智慧高校CIO论坛,海信商用显示荣获智慧高校解决方案综合实力卓越奖作者:pjtime资讯组 24-12-06

亮相智慧高校CIO论坛,海信商用显示荣获智慧高校解决方案综合实力卓越奖作者:pjtime资讯组 24-12-06