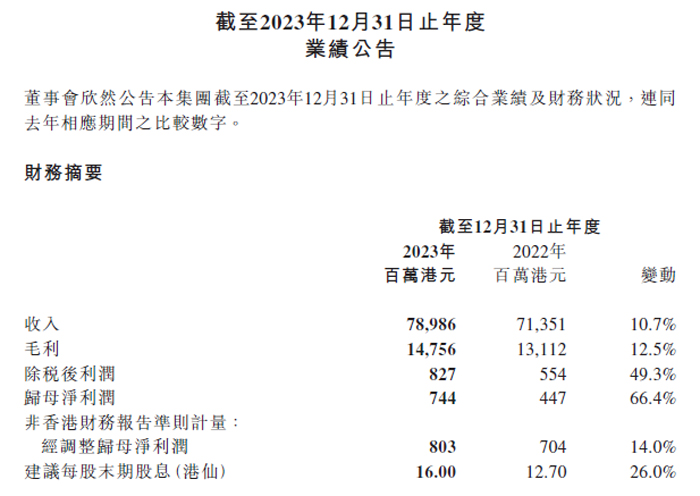

TCL����2023��Ӫ��789.9�ڸ�Ԫ��ͬ��10.7%

3��28�գ�TCL���ӿع�����˾�����¼�ơ�TCL���ӡ���������ֹ��2023��12��31�յ�2023ȫ��ҵ������˾Ӫҵ�����789.9�ڸ�Ԫ��ͬ������10.7%����ĸ������ͬ������66.4%��7.4�ڸ�Ԫ��������TCL������Ʒ�ṹ�����Ż������и߶�+�����������ƶ�ҵ���Ȳ����ţ���ģЧӦ������ǿ��ë��ͬ������12.5%��147.56�ڸ�Ԫ������ë����ͬ������0.3���ٷֵ���18.7%��

ҵ��ع�

��۾����Դ����������������չս�ԡ������������ԡ����ƾ�Ӫ����

�ع�2023�꣬������Դ�۸��½���Ԥ�ڣ�ȫ������������Ϣһ���̶��ϻ�����ͨ��ѹ����Ȼ�������ڵ�Ե���η����Լ���������Ԥ�������̴棬ȫ���۾��������Գ�����ȷ���ԡ�2023�꣬�й��������¹�������Ȳ�������ȫ��GDP����¼��5.2%�����Դ����������㡢���ز���ҵ���Եȷ������������Ӿ��ü������߳�̨Ч���д�ʱ����֤�����ھ��ý�һ������Դ�����ս��

ͳ����ҵ������TV���յ������䡢ϴ�»������ڵĴ�ͳ���ͼҵ���ҵ����Ԫ�г���ģ�����ȶ������У�TV�г����ڽṹ�Ը��ƻ��ᣬ���Յ���Mini LED�����ڵ��и߶�TV��������������ͬʱ������ȫ����������������ҵת�Ʋ����У����ʶ���TVƷ����ռ�ʳ���������δ���������ƽ�һ��ͻ�ƣ��յ��������Լ�ϴ�»�����ҵ�г���ģ�ȶ������ھ�ռ��Խϴ�ӵ��Ʒ�Ƽ�������Դ���Ƶ���ҵ������һ����������ռˮƽ����һ���棬����Դ���������ʸ�������չ̬�ƣ�2023����ڷֲ�ʽ�����ҵ��������װ����ͬ������88.5%��96.3GW1��

�и߶˲���Ч���������֡�ҵ���ģ�������š�ӯ�������Ȳ�����

����2023��12��31��ֹ��ȣ�����������ʵ��789.86�ڸ�Ԫ��ͬ������10.7%��������TCL������Ʒ�ṹ�����Ż������и߶�+�����������ƶ�ҵ���Ȳ����ţ���ģЧӦ������ǿ��ë��ͬ������12.5%��147.56�ڸ�Ԫ������ë����ͬ������0.3���ٷֵ���18.7%�����÷��棬һ���棬�����ż�ֽ�����Ч������������ӪЧ�ʣ�����֧����ͬ���½�1.1���ٷֵ���5.1%����һ���棬��������ǿ������Ʒ������ͬʱ����־�Ӫ������Ͷ�룬ʵ�����۷�����ͬ���½�0.4���ٷֵ���10.0%�����մ������������������ͬ���½�1.5���ٷֵ���15.1%

2023�꣬�����Ż�����ʾҵ�������۵�Ʒ������ȫ��������Դ��ȫ��ҵ����ֱһ�廯���ƣ������ƶ��ֲ�ʽ�����ȫƷ��Ӫ����AR/XR�����۾��ȴ���ҵ��ĸ��ٷ�չ��ͨ��������ҵ����Ϊ��ֵ����ʵ������������̬��ȫƷ�಼�֣��������ֵ��Ʒ�ƾ����������ģЧӦ�ij������֣������������ų�˰������ͬ������49.3%��8.27�ڸ�Ԫ����ĸ������¼��7.44�ڸ�Ԫ��ͬ������66.4%����������ĸ������ͬ������14.0%��8.03�ڸ�Ԫ��Ϊ�����ɶ�֮��и֧�֣����»Ὠ��ĩ�ڹ�Ϣÿ���ֽ�16.00���ɣ���Ϣ�ʴᆳ������ĸ�������50.0%��

���ڣ��������������״��ά�����Ƚ�ˮƽ������2023��12��31�գ��������ʱ���ծ�ʣ��ܶ2Ϊ37.2%�������ż��Ч�����ϣ���ȫ�����Ż���Ӧ���������ͷ���������������̬����ӪЧ���������ƣ����ڱ����Ŵ����ת����69�죬ͬ�ȼӿ�9�죻�ֽ���ת����33�죬ͬ�ȼӿ�14�졣

��Յ���ʾҵ��������������ǡ�������ҵ����ҵ�����ǿ������

2023�꣬�����Ų����Ƴ������г��������ն˲�Ʒռ���г����ǣ����Ծ�Ͷ�ŵ�Ӫ���ƹ㣬�ٽ�������Ʒ�Ƶ�֪���Ⱥ������ȳ���������TCL����ȫ��Ʒ��ָ��ͬ������5.4%��853��ͬʱ��������˳Ӧ���и߶�+���������г���������ʾҵ���������ģ�ij���ͻ�ơ�2023��TCL����������ͬ����������6.2%��2,526��̨��TCL����ȫ������������۶���ռ�ʷֱ�ͬ������0.8���ٷֵ���12.5%��1.3���ٷֵ���10.7%���ֱ�λ��ȫ��ǰ����ǰ��4������65��������TCL����������ͬ������35.3%���������ռ������5.3���ٷֵ���24.6%��TCL����ƽ���Յ�ͬ������2.7����51.1����

������ҵ����ҵ�������Ϊ�����ŵ�ӯ����������������ǿ�����������ڣ������Ż�����ҵ������¼��27.63�ڸ�Ԫ��ͬ������20.2%��ë����ͬ������4.6���ٷֵ���55.1%�ĸ�ˮƽ��ӯ�����׳����������Ŵ���ҵ��2023������ͬ�ȴ������78.5%��186.40�ڸ�Ԫ�����й��ҵ��2023�������62.99�ڸ�Ԫ��ͬ������1,820.3%����ʵ��ӯ����ȫƷ��Ӫ��ҵ���ģ��������2023������ͬ������26.3%��104.09�ڸ�Ԫ���������������Ӽ����ܼҾ�ҵ������¼��ͬ������3.2%��19.32�ڸ�Ԫ��������������ҵ��ë����ͬ������11.0���ٷֵ���25.4%��

�Բ�Ʒ���������з�Ч��Ϊ���ᡢ�����������¡��ɹ������Ͽ�

2023�꣬�������з�����Ϊ23.27�ڸ�Ԫ�������ų����������ն˷���Ͷ���з��ʽ𣬰���Mini LED�������棬ʵ�������ع⣬��������ҵ�ļ�������֧�ֱ���������Mini LED�������������۶��Ⱦӹ����г���һ��ȫ���г��ڶ���λ���������淽�棬�����㷨�ͷ�Ӳ��DZ�����Ծ��ع�Ϊ����ץ�֣�������ϸ����������ҵ��ʵ����������Ӧ��AI�����Ż����ԣ�XR�۾����棬�������з��IJ�������ƽ̨�߱�ҵ����������ȵ����������棬����ҵ����߹�Ч����Ⲩ����������Ӧ������SLAM�㷨��Ϊ����X2��AR�۾��û��������ʵ����ʵ�ں�Ч������һ��̽�����ܽ�������Ӧ�ã����������ߵIJ�Ʒ���顣

���ڣ��������Ƴ��İ���Mini LED������ƽ�塢AR/XR�۾������䡢ϴ�»������ڵĶ�Ʒ���Ʒ��ù����Ͽɣ���ʾҵ���棬TCL X11 ����QD-Mini LED TV�� �� 2022��2023���Mini LED��ʾ�������½�����TCL X11G ����QD-Mini LED TV�ٻ��������½�����TCL C845 4K Mini LED TV�ٻ�2022��2023�����һ����ʾ��������TCL NXTPAPER 12 Proƽ�����ٻ�2022��2023��Ȼ��ۿƼ����½���������ҵ���棬TCL�·�յ�С����III�ٻ����������Ʒ���������·罡���ȷ桹��TCL G160Q10-HDY˫�Ӳո�ʽ����ϴ�»��ٻ����������Ʒ������AR/XR�����۾����棬����X2�ٻ��й�����չ��Ϣ�����ᴴ�½����������Ÿ���������Ʒ�Ż���϶�����ӳ����������ǰ����ʾ�������������������ʵ����

��Յ���ʾ���и߶˴��������ݽ�����˫Ʒ��ս�����������ģ������ʵ��������˫����

����Omdia������ʾ��2023��ȫ��TV��ҵ������Ϊ2.01��̨��ͬ����0.9%���ֲ��г��籱������ŷ�������������ձȺ���������������������������������ձ�����ŷ���й����ж������������������ģ����ͬ������̬�ơ��ܻ��ڱ����š��и߶�+���������ӡ�TCL+����˫Ʒ��ս�Ե���أ�2023��TCL����ȫ�������ͬ������6.2%��2,526��̨������ҵ������ͬ������7.6%��486.32�ڸ�Ԫ������������������ҵƽ��ˮƽ��TCL����ȫ���������ռ����2015���5.6%������2023���12.5%��2023��ȫ���������ռ��ͬ������0.8���ٷֵ㣬��������ģ�Ⱦ�ȫ��ڶ���TCL����ȫ�����۶���ռ�����10.7%��ͬ�����1.3���ٷֵ㣬���۶�ȫ��ǰ��5���г��ݶ��ٶ�����

����ȫ��ʵ���ҵ�ĸ߶˻��ʹ��������Ƴ����ݽ��������Ž�ץ��������������г���������һ���ƽ����и߶�+����������TCL+����˫Ʒ��ս����أ��Ƴ����ϲ�ͬ��Ⱥ����ĸ��������Լ۱Ȳ�Ʒ��ʵ��TCL��Յ�����ȫ����������Ȳ�������2023��65��������TCL����ȫ�������ͬ������35.3%��������ռ����ͬ������5.3���ٷֵ���24.6%��ƽ���Յ���48.4��ͬ������2.7����51.1����ͬʱ��2023��TCL Mini LED����ȫ�������ͬ��������180.1%��TCL���ӵ�����ȫ�������ͬ��������ߴ�116.1%��

��ΪMini LED��ʾ�����������ҵ�������ų���Ͷ��Mini LED�����з�������ϸ���г������̴������ơ���2023��5�����Ӱ�������������Ƴ�TCL Q10H�콢Mini LED TV��������2023��8�·���ȫ����115Ӣ��QD-Mini LED��ĻTV X11G Max��Ϊ���ͥ��ĻӰ�����ܵ��û����켫�����������顣�ÿ��Ʒ������ȫ��Յ�����QDMini LED TV�����ǵ�һ̨20,000+��������QD-Mini LED TV����Ʒ��ֵ���ȴ�5,000���أ�Ӳ������TXR Mini LED������ǿоƬ������оƬM2������6.2.2 Hi-Fi����ȣ�������Ա������ڴ��������Լ�Mini LED��ʾ��������ijɹ���

�ǻ����ԣ�רעIFPD�г����ṩ�ೡ����������������Ʒ�ƺ���

2023�꣬����������ʾ����Ϊ���ģ��Ա��������ò���ϵͳΪŦ����������ʾƷ�࣬����۽�IFPD�г����ṩ�����ǻ۽������ǻ���ҵ������ҽ�Ƶȶೡ����Ʒ����������������¼��8.55�ڸ�Ԫ�������ż���Я�ֶ�������Ѷ��̬�۽���չIFPD�г������ܰ칫��������ҽ�Ƶȳ������ṩ�ೡ����Ʒ������������뺣��ͷ��IFPDƷ�Ƴ���������������������Ƴ����콢���ǻۻ�����Ʒ�Լ���115��FPD���ô�����

�������Ӽ����ܼҾӣ�������������������̬���֡�������Ʒ�з����ƹ�

2023�꣬�������������Ӻ����ܼҾ�ҵ�������19.32�ڸ�Ԫ��ͬ������3.2%�����У����ܼҾ�ҵ������Ϊ7.06�ڸ�Ԫ����������ҵ������ͬ������6.3%��12.26�ڸ�Ԫ����������ҵ��ë����ͬ�ȴ������11.0���ٷֵ���25.4%����ʾӯ��������һ�����ơ���������ҵ���棬��������2023����������Ӫ��������������Ч��ʵ�����������������ܼҾ�ҵ���棬�����������Ƴ��������������Ʒ��ȫ����Ʒ������ȫ����ռ�ȳ�50%��ͬʱ����������������������ͻ�ƣ�ȫ����������������ͬ��������30%�����⣬2023�꣬�����ż�ַ�չAR��XR�����۾��������ڲ��������������ڹ����Ƴ����Ѽ�AR�۾�����X2��X2 Lite��XR�۾���Ʒ����Air2����Ʒ������2023��12��31�գ��������ڹ������Ѽ�AR�۾������г��ݶ�����������һ14��

ҵ��չ��

������ת�Ƽ۸����ȡ������������η�չ̬�ơ����и߶��������Ʋ���

���������ܽ���������й��ڵ�ת�ƣ����γɹ�ͷ������֣���ҵ���жȽ�һ���������۸���Ȩ������ǿ��2023��2������������ͷ����˾ʵʩ������ά�����۸������ն˳���ԭ���ϳɱ���Կɿأ�������TV��ҵ�����ν����ȶ���չ��ͬʱ��ȫ��ǰ��Ʒ��TV���������ж��Ƚ���������2018���46.1%������2023���53.7%15�����⣬����Ⱥ����ѯ����Ԥ�⣬75�������ϴ���TV����ˢTV��ȫ�������������2023����2025���ֱ�ʵ��������������ʴ�47.1%��18.1%�Ŀ��ٷ�չ��

չ��2024�꣬Ԥ��ȫ���Խ��Բ����������ֵ�������Ȼ�������������ţ���ȫ������г����������֮�ʣ�δ��ȫ��ҵ�ṹ�������ƽ����ģ��������������������и߶˷���չ���߱���ֱ��ҵ�����Ƶ�ͷ��Ʒ�Ƴ��̽����Ӿ߱��г����ơ������Ž��ڳ�����ȷ���Եľ�Ӫ�����г�������Ʒ������ʵ��Ʒ�������������ᶨ��չ�и߶˺ʹ�����ս�ԣ���ȫ���ӽ�����Ʒ��ǿ������ƥ�䣬����ȫ����ռ�ʡ�

��ʵ������ʾҵ��ͬʱ��ץ�����г�����������������������벼��

δ���������Ž����Ʒ�������ֵ��ȫ��Ч�ʾ�Ӫ���Ƽ��������������ϡ�ս�ԣ�������ʵ��ʾҵ������Ϊ��չ�����Ļ�����ҵ�ᶨ��ʵ�и߶�·����TCL+����˫Ʒ��ս�ԣ��������û�����Ϊ���ģ�ͬʱ�ƽ���Ӧ��������Ч���Ȳ���������ӯ��������

��һ���棬�����Ž���ץ�����г���������Ч�������еĴ�ֱ��ҵ��������������������Դ���������ƣ��ھ�ڶ��������ߣ��ƶ��ֲ�ʽ�����ȫƷ��Ӫ���������۾��ȶ�Ԫ��ҵ���ģ�����������²�Ʒ��������������뷢չ��ͬʱ�������Ž�����������Ʒ����Ӫ��Ӫ������֯��Э���巽�����������������Ʒ�������Ʒ�����������ȫ���롸�Ƽ������IJ��֣���ȫ��Ӫ�����������ն���ҵ����Ŀ��������

��ά�Ὺ K6 Ultra AI MiniLED �������У�����5999 Ԫ���ߣ����� ��24-12-26

��ά�Ὺ K6 Ultra AI MiniLED �������У�����5999 Ԫ���ߣ����� ��24-12-26 ע���ʱ���34��Ԫ���ݿƹɷ��ڹ��ݹ��������������¹�˾���ߣ��ෲ ��24-12-25

ע���ʱ���34��Ԫ���ݿƹɷ��ڹ��ݹ��������������¹�˾���ߣ��ෲ ��24-12-25 �ݿ��볤��ǩ��ս�Ժ�������¼���ߣ�pjtime��Ѷ�� ��24-12-24

�ݿ��볤��ǩ��ս�Ժ�������¼���ߣ�pjtime��Ѷ�� ��24-12-24 �����ؼ� | BOE����������2024���ʮ���ȵ������¼����ߣ����� ��24-12-24

�����ؼ� | BOE����������2024���ʮ���ȵ������¼����ߣ����� ��24-12-24 ����AI�ڻ�+����ƾ���������ػ��ʼ����ɹ���Ȧ���ߣ����� ��24-12-20

����AI�ڻ�+����ƾ���������ػ��ʼ����ɹ���Ȧ���ߣ����� ��24-12-20 BOE��������������������ʾ��ҵ���·�չ��� �Դ��¿Ƽ�ȫ��������ҵ��������ߣ����� ��24-12-20

BOE��������������������ʾ��ҵ���·�չ��� �Դ��¿Ƽ�ȫ��������ҵ��������ߣ����� ��24-12-20 ȫ��TOP�ʵ�Ʒ�ƽ���ͶӰ�г� ���Ƴ�1LCD����ͶӰ���ߣ�Ʈѩ ��24-12-19

ȫ��TOP�ʵ�Ʒ�ƽ���ͶӰ�г� ���Ƴ�1LCD����ͶӰ���ߣ�Ʈѩ ��24-12-19 TCL���Ǹ��ܲ��Ա�Micro LED��Ʒ������ �������з������ߣ�Ʈѩ ��24-12-15

TCL���Ǹ��ܲ��Ա�Micro LED��Ʒ������ �������з������ߣ�Ʈѩ ��24-12-15 TCL�ɶ��羺��ʾ�������������ؽ������ߣ����� ��24-12-12

TCL�ɶ��羺��ʾ�������������ؽ������ߣ����� ��24-12-12 TIC2024ح ��ʵ����ҫ TCL�����Լ���֮������δ�����ߣ����� ��24-12-12

TIC2024ح ��ʵ����ҫ TCL�����Լ���֮������δ�����ߣ����� ��24-12-12 2024 TCLȫ�������´��ٰ죬����ȫ����ȫ����AIӦ�õȴ��³ɹ����ߣ����� ��24-12-12

2024 TCLȫ�������´��ٰ죬����ȫ����ȫ����AIӦ�õȴ��³ɹ����ߣ����� ��24-12-12