北方华创2023年年度报告:营收和净利大增

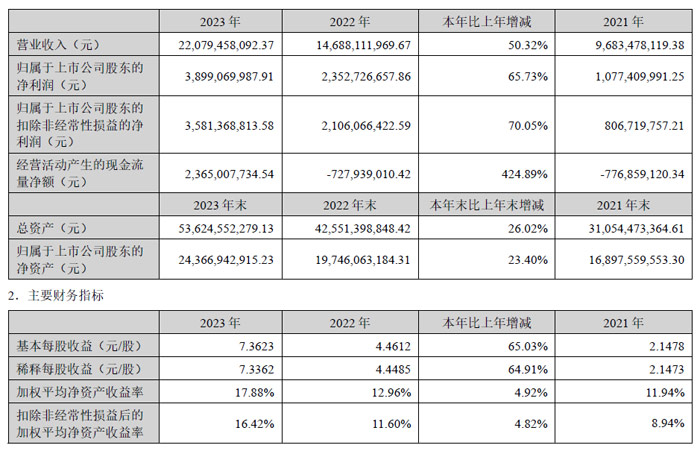

4月30日,北方华创发布2023年年度报告,2023年,总营收约220.79亿元,同比增长50.32%;归母净利润约38.99亿元,同比增长65.73%。

2023年度主要会计与财务指标

(1)公司营业收入持续高速增长,2021年至2023年复合增长率51.00%,2023年公司持续加大研发投入,产品质量稳步提高,报告期营业收入达到220.79亿元,创公司业绩历史新高。

(2)2023年归属于上市公司股东的净利润38.99亿元,同比增长65.73%,主要原因为:公司持续增强产品竞争力,收入规模大幅增加,公司2023年新签订单超过300亿元。合同、订单数量同比大幅增加的同时,降本增效工作取得显著成果,成本费用率同比降低,综合导致归属于上市公司股东净利润的增长。

(3)2023年归属于上市公司股东的扣除非经常性损益的净利润35.81亿元,同比增长70.05%,主要原因为:归属于上市公司股东的净利润同比增加15.46亿元,非经常性损益同比增加7,104.09万元,经常性损益的绝对值同比大幅增加。

(4)2023年经营活动产生的现金流量净额23.65亿元,同比增长424.89%,主要原因为:公司订单及营业收入大幅增加,销售回款增长。

2023年,电子工艺装备总营收约196.11亿元,占比88.82%,电子元器件营收约24.33亿元,占比11.02%。

主营业务方面,北方华创有半导体装备、真空及锂电工艺装备、精密电子元器件三大业务,其中半导体装备业务板块的主要产品包括刻蚀、薄膜沉积、炉管、清洗、晶体生长等,其中,据业绩报告显示,刻蚀设备和薄膜沉积设备2023年收入超60亿元,立式炉和清洗设备收入合计超30亿元。

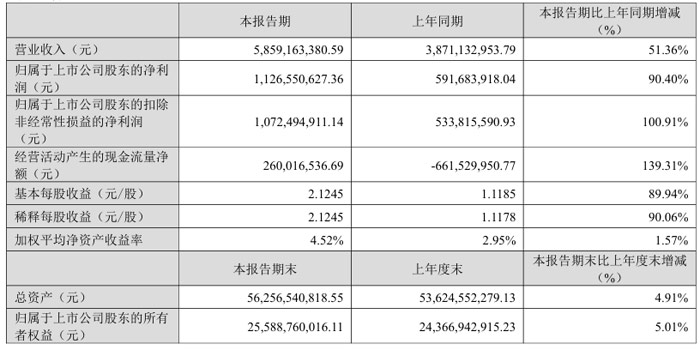

同期,北方华创发布了2024年一季度报告,一季度总营收约58.59亿元,同比增长51.36%;归母净利润约11.27亿元,同比增长90.40%。总营收增长的主要原因为应用于集成电路领域的刻蚀、薄膜沉积、清洗和炉管等工艺装备市场份额实现攀升。

2024年第一季度主要会计与财务指标

1.营业收入2024年1-3月为5,859,163,380.59元,比上年同期增加51.36%,其主要原因是:公司持续聚焦主营业务,精研客户需求,深化技术研发,不断提升核心竞争力,应用于集成电路领域的刻蚀、薄膜沉积、清洗和炉管等工艺装备市场份额稳步攀升;

2.归属于上市公司股东的净利润2024年1-3月为1,126,550,627.36元,比上年同期增加90.40%;归属于上市公司股东的扣除非经常性损益净利润2024年1-3月为1,072,494,911.14元,比上年同期增加100.91%;基本每股收益2024年1-3月为 2.1245元,比上年同期增加89.94%;稀释每股收益2024年1-3月为2.1245元,比上年同期增加90.06%;以上主要原因是:公司营收规模的持续扩大,同时规模效应逐渐显现,成本费用率稳定下降;

3.经营活动产生的现金流量净额2024年1-3月为260,016,536.69元,比上年同期增加139.31%,其主要原因是:公司订单及营业收入大幅增加,销售回款增长。

募资2.97亿元,京东方、天马微、华灿光电等芯片分析测试服务商胜科纳米IPO注册生效作者:佚名 24-12-27

募资2.97亿元,京东方、天马微、华灿光电等芯片分析测试服务商胜科纳米IPO注册生效作者:佚名 24-12-27 新品发布|晶台QFN革新技术,引领视觉新潮流作者:pjtime资讯组 24-12-25

新品发布|晶台QFN革新技术,引领视觉新潮流作者:pjtime资讯组 24-12-25 西安交大云峰教授团队在线偏振LED领域取得新进展作者:佚名 24-12-25

西安交大云峰教授团队在线偏振LED领域取得新进展作者:佚名 24-12-25 总投资4.15亿,瑞丰光电Mini LED背光封装生产项目和Micro LED技术研发中心项目延迟作者:飘飘 24-12-25

总投资4.15亿,瑞丰光电Mini LED背光封装生产项目和Micro LED技术研发中心项目延迟作者:飘飘 24-12-25 总规模30亿元,北方华创认购5.1亿参与设立北京集成电路装备产业投资并购二期基金作者:佚名 24-12-17

总规模30亿元,北方华创认购5.1亿参与设立北京集成电路装备产业投资并购二期基金作者:佚名 24-12-17 北方华创:被列“实体清单”不会对业务产生实质性影响作者:飘飘 24-12-04

北方华创:被列“实体清单”不会对业务产生实质性影响作者:飘飘 24-12-04 索尼集团2024财年第二季度营业利润显著增长作者:pjtime资讯组 24-11-10

索尼集团2024财年第二季度营业利润显著增长作者:pjtime资讯组 24-11-10 南大光电、容大感光、天禄科技、万润股份9家显示材料厂三季报作者:飘飘 24-11-02

南大光电、容大感光、天禄科技、万润股份9家显示材料厂三季报作者:飘飘 24-11-02 力鼎光电、宇瞳光学、中润光学等5家投影、车载等光学镜头厂披露三季报作者:亦凡 24-11-01

力鼎光电、宇瞳光学、中润光学等5家投影、车载等光学镜头厂披露三季报作者:亦凡 24-11-01 杉杉股份、深纺织、翔腾新材等5家LCD和OLED显示用偏光片企业披露三季报作者:叶风 24-11-01

杉杉股份、深纺织、翔腾新材等5家LCD和OLED显示用偏光片企业披露三季报作者:叶风 24-11-01