Mini/Micro LED直显在商显领域的发展趋势及展望

5月30-31日,“第二届苏州国际Mini/Micro LED产业生态大会”(简称:CMIF 2024)在苏州召开。洛图科技(RUNTO)PID供应链事业群首席分析师郑海艳女士现场分享了大会主题报告《MLED显示屏在商显领域的发展趋势及展望》。

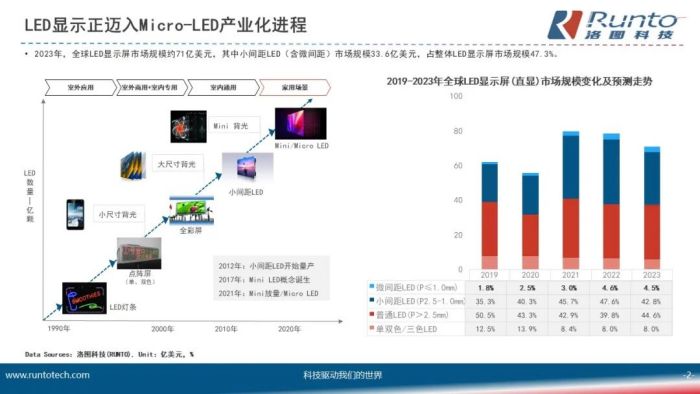

郑海艳首先回顾了LED显示屏从早期单/双色进入到全彩时代,高清/超高清的发展推动像素点的间距越来越小。当前,LED显示正式迈入了Mini/Micro 时代。

根据洛图科技(RUNTO)数据显示,2023年全球全彩LED显示屏(直显)市场规模超过了65亿美元,其中小间距LED(P≤2.5mm)成为市场的中坚产品,规模达33.6亿美元,占整体市场的一半以上,份额为52%。微间距LED(P≤1.0mm)显示屏,即MLED直显产品成长速度较快,目前约占整体全彩LED显示屏市场规模的5%。

Micro LED显示技术是各大LED显示企业布局的热门赛道。从2024年上半年国内两场展会(深圳ISLE展和北京InfoComm China展)上的产品和解决方案可以看出,MLED呈现出明显的产品形态和应用场景多元化特点,商用市场是极其受到业界关注的一个应用领域。

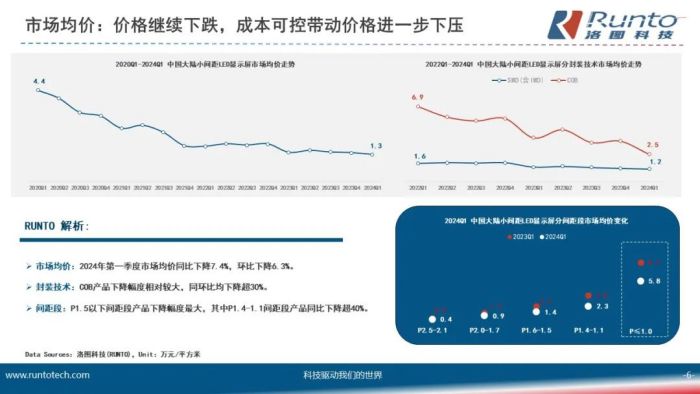

市场:中国区域出货规模回温,均价大幅下滑

受外部环境复杂和经济下行因素影响,大部分的LED显示屏企业近年来整体业绩呈下滑状态,过去的2年里,小间距LED显示屏的市场规模也在下滑,但到今年第一季度,从出货表现看中国市场正在回温。

根据洛图科技(RUNTO)数据显示,2024年第一季度,中国小间距LED显示屏的市场规模接近30亿元,同比增长3.3%;不过,市场均价已下滑至1.3万元/平方米。

从封装技术看,2024年第一季度,中国大陆小间距LED显示屏产品中,COB技术路线的价格下滑幅度最大,市场均价降至2.5万元/平方米;进而拉动了COB产品的渗透率同比上升11.7个百分点,达到19.9%。同时,MIP技术路线的产品已量产应用,利亚德、洲明科技、艾比森等多家LED显示屏企业在此方向上皆有产品布局。

预计2024年全年,中国小间距LED显示屏市场在新技术共存竞争、新应用场景的拉动下,规模将达到174亿元,同比增长11.8%。

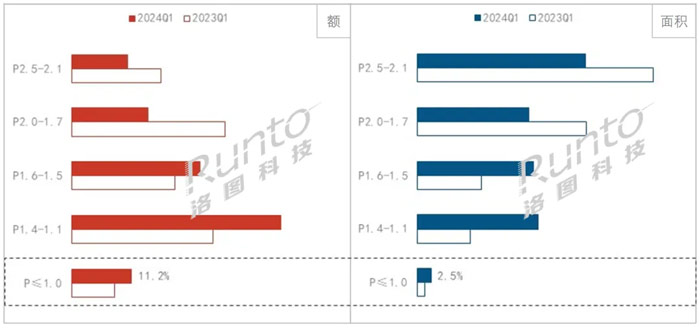

产品:MLED(P≤1.0mm)直显市场金额规模增长30%;其中COB封装技术渗透率已超半

MLED(P≤1.0mm)直显市场产品活力持续被激发。根据洛图科技(RUNTO)数据显示,2024年第一季度,中国大陆小间距LED市场中,MLED(P≤1.0mm)直显产品的销售额占比已达到11.2%,同比增长3.2个百分点,规模增长30%;出货面积同比增长超1.4倍,占整体市场的比重也在上升,同比增长1.2个百分点,达到2.5%。

同时,价格下滑幅度也在30%以上。预计2024年,中国MLED(P≤1.0mm)直显的市场规模将增长30%以上,达19亿元。

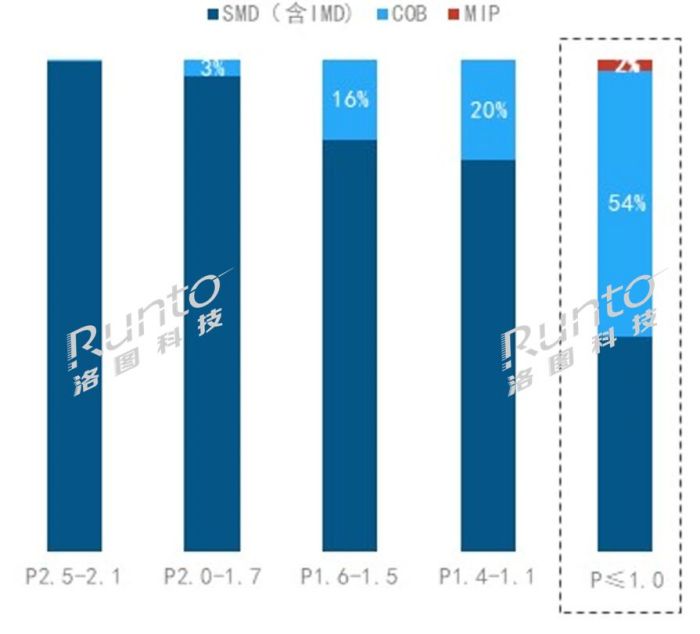

2024年Q1 中国大陆小间距LED显示屏市场间距段结构

单位:%

从封装技术看,在中国MLED直显市场中,COB封装技术占比为一半以上的54%;MIP封装技术开始渗透,2024年第一季度的占比为2%。

2024年Q1 中国大陆小间距LED显示屏市场分间距段封装技术结构

单位:%

应用:教育行业需求持续提升,MLED直显渗透到To C领域

根据洛图科技(RUNTO)数据显示,2024年第一季度,小间距LED(P≤2.5mm)显示屏的教育应用保持结构性增长,市场位居第二位,出货面积的同环比均增长了8.4和4.5个百分点,是唯一一个实现双增长的应用领域。教育市场主要以高职校为切入点,应用在智慧教室、报告厅、校史展厅等场景。

从产品间距段结构看,主要应用P1.8/1.86产品较多,其次是P1.2/1.25产品也在不断提升;另外,MLED(P≤1.0mm)直显产品也已逐渐渗透在该应用场景。

MLED(P≤1.0mm)直显产品以专业显示(会议室、监控室、演播厅)应用为主,占比66%;商业显示(零售商超、创意情景、XR扩展显示)不断提升,占比31%;家庭娱乐场景逐渐渗透,占比接近3%。

在报告的最后,郑海艳女士从政策、经济环境、项目建设、技术专利情况,以及产业整合状态等方面综合分析展望了MLED(P≤1.0mm)直显市场的发展趋势。

洛图科技(RUNTO)认为,2024年是MLED显示技术在商用领域应用规模化落地的重要一年,技术供给创新性不断变化,AI席卷显示市场,这些因素均将助力LED显示屏挖掘增量市场。

洛图科技(RUNTO)预测,到2028年,中国大陆MLED(P≤1.0mm)直显市场规模将达到56.3亿元,未来5年复合增长率保持在30%。

MIP技术路线是目前可实现Micro LED降本提质的核心方案之一,乐观预计2028年在MLED(P≤1.0mm)直显市场的比重将超过5成。

辰显光电携手行业力量,成立Micro-LED战略联盟推动产业发展作者:佚名 24-12-26

辰显光电携手行业力量,成立Micro-LED战略联盟推动产业发展作者:佚名 24-12-26 维信诺入股企业发布全球四款具有突破意义的全球首款Micro-LED产品作者:佚名 24-12-25

维信诺入股企业发布全球四款具有突破意义的全球首款Micro-LED产品作者:佚名 24-12-25 青松光电携手中国 Micro-LED 战略联盟,共启显示产业新征程作者:pjtime资讯组 24-12-25

青松光电携手中国 Micro-LED 战略联盟,共启显示产业新征程作者:pjtime资讯组 24-12-25 2024年,Micro LED微显示加速发展,瞄准2025年商用作者:那山那水 24-12-24

2024年,Micro LED微显示加速发展,瞄准2025年商用作者:那山那水 24-12-24 总投资30亿元,中国大陆首条Micro-LED量产线成功点亮作者:佚名 24-12-19

总投资30亿元,中国大陆首条Micro-LED量产线成功点亮作者:佚名 24-12-19 中南大学团队研制出偏振、谐振腔等光场调控Micro-LEDs作者:佚名 24-12-18

中南大学团队研制出偏振、谐振腔等光场调控Micro-LEDs作者:佚名 24-12-18 总投资4.15亿,瑞丰光电Mini LED背光封装生产项目和Micro LED技术研发中心项目延迟作者:飘飘 24-12-25

总投资4.15亿,瑞丰光电Mini LED背光封装生产项目和Micro LED技术研发中心项目延迟作者:飘飘 24-12-25 鸿海携手Porotech进军超薄AR眼镜市场,拟建Micro LED晶圆制程生产线作者:佚名 24-12-25

鸿海携手Porotech进军超薄AR眼镜市场,拟建Micro LED晶圆制程生产线作者:佚名 24-12-25 浙江省首块20米全透声LED电影屏落地杭州作者:佚名 24-12-23

浙江省首块20米全透声LED电影屏落地杭州作者:佚名 24-12-23 秀外慧中 定义高端| BOE MLED BYH-COB 系列显示屏作者:佚名 24-12-20

秀外慧中 定义高端| BOE MLED BYH-COB 系列显示屏作者:佚名 24-12-20 总投资35亿元,山西一MLED新型显示面板生产项目(二期)工程招标作者:亦凡 24-12-20

总投资35亿元,山西一MLED新型显示面板生产项目(二期)工程招标作者:亦凡 24-12-20 BOE华灿光电:透露Micro LED技术AI眼镜最新进展作者:佚名 24-12-19

BOE华灿光电:透露Micro LED技术AI眼镜最新进展作者:佚名 24-12-19