2024年上半年中国智能投影市场:销量略升销额下降,低价产品成主流

2024年上半年,中国智能投影市场呈现出一幅复杂的图景:根据洛图科技(RUNTO)发布的《中国智能投影零售市场月度追踪》报告显示,整体销量略有上升,但销售额却出现了明显的下降,这一现象背后隐藏着多重市场变化和趋势。

销量上升,销额下降的背后

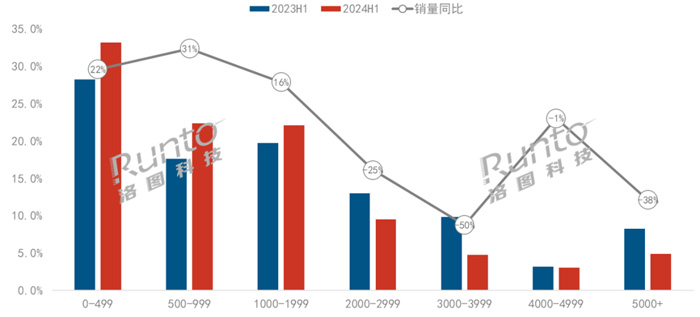

数据显示,2024年上半年,中国智能投影市场(不含激光电视)的全渠道市场销量为288.9万台,同比增长3.5%。然而,尽管销量上升,销售额却同比下降了10.2%,仅为47.6亿元。这一反差引发了业内的广泛关注和讨论,多个品牌企业向投影时代记者表示,智能投影“量升价跌”也预示着“暴力”时代已然过去,行业正向着薄利走量模式发展,而这种“量升价跌”的背后则有着多种原因促成。

首先,低价产品的热销是导致这一现象的主要原因。根据洛图数据显示,2000元以下价格段的销量份额接近八成,较去年同期大涨了12.1个百分点。特别是499元、500-999元和1000-1999元价格段的产品销量分别同比上涨了22%、31%和16%。与此相对,2000元以上价格段的销量则呈现出全面下滑的态势。

低价产品的热销反映了消费者对高性价比产品的强烈需求。一方面,随着技术的进步,低价位的智能投影产品在画质、功能等方面的表现不断提升,逐渐能够满足普通家庭的基本需求;另一方面,经济压力和消费观念的变化也使得更多消费者倾向于选择价格更为亲民的产品;此外,随着智能投影概念的普及及行业的大力推广,更多的消费者在选购产品时也更加理性,不再一味的追求高价产品,而是选择最适合自己的产品。

低价产品销量的大幅上升一方面得益于消费者对高性价比产品的青睐,另一方面也与厂商的市场策略密不可分。为了抢占市场份额,不少厂商推出了多款价格在3000元甚至是2000元以下的产品,通过降低成本、简化功能等方式来吸引消费者。此外,电商平台的大促销活动也为低价产品的销量增长提供了助力。

例如:在极米京东自营店我们可以查询到,销量排名前三的三款产品中,有两款产品售价为3000元以下,一款产品售价超过3000元。其中,销量排名第一的产品为售价为2599元的Z7X、单品销售量高达20万+,销量第三为售价为4999元的RS10、销量为5万+。

技术格局变化带来阵营压倒性偏移

从技术方面看,1LCD技术产品的市场表现尤为突出。洛图数据显示,1LCD技术的线上市场份额提升至68.6%,较去年同期上涨了5.0个百分点,销量同比上涨11.4%。相比之下,DLP技术的线上市场份额下降至29.8%,同比减少了4.3个百分点,销量下降9.7%。

1LCD技术产品的领先地位主要得益于其成本较低且技术成熟,能够以较低的价格提供较为满意的图像质量,因而在低价产品市场中占据主导地位。而DLP技术产品尽管在画质和色彩表现上更具优势,但相对较高的价格使其在当前的市场环境中面临挑战。

1LCD技术的崛起不仅在于其低成本优势,还在于其在技术上的不断进步。近年来,1LCD技术在亮度、对比度、色彩还原等方面都有了显著提升,使其在画质上与DLP技术的差距逐渐缩小。随着1LCD技术与DLP技术差距的缩小,1LCD能够在同等价位上能提供综合性价比更高的产品供消费者选择。

例如:在千元左右的价位中,DLP产品可选的1080P产品微乎其微,大多数产品均为720P甚至是480P的产品,这类产品甚至被行业内玩家戏称为“玩具”投影;而在千元内可选的1LCD产品则非常丰富,比如小明的Q5、Q2 Pro,哈趣的H2、M1等产品,而这些产品均为1080P的产品。

再例如,在DLP技术层面,4K智能投影仪的普遍售价需要4千元以上,而4千元上下的产品还仅仅是4K DLP智能投影产品的入门机型(坚果N1S官方到手价3999元);反之,在1LCD技术层面,用户仅需要花费三千元左右的价位即可购买到4K 1LCD的旗舰机型(小明V1 ultra官方到手价2999元)。

极米持续领跑,Vidda后发制人

从品牌角度看,2024年上半年DLP市场线上市场的销量和销额排名前四的品牌分别为极米、坚果、当贝和Vidda,合计销量份额达到86.6%。在1LCD市场,小米、小明、哈趣和瑞格尔占据了销额TOP4的位置,合计份额为31.8%,较去年同期微降0.9个百分点。这表明,尽管市场环境有所变化,主要品牌的市场地位依然相对稳定,而作为行业先行者及智能投影第一品牌,极米以绝对优势在持续引领者行业稳定发展。

极米、坚果、当贝和Vidda在DLP市场的领先地位主要得益于其在技术研发、品牌建设和市场推广等方面的综合实力。这些品牌不仅在产品性能和质量上有着显著优势,还通过不断创新和推出新产品来吸引消费者。尤其是作为后来者的Vidda,在以海信为背景的技术加持之下,通过短短的两三年的时间从“行业新人”一跃成为行业第四名。

在1LCD市场,小米、小明、哈趣和瑞格尔的表现同样值得关注。尽管面临着激烈的市场竞争,这些品牌通过推出多款高性价比产品,满足了不同消费者的需求,从而在市场中占据了一席之地。

放眼未来,中国智能投影市场有望继续保持稳定的增长态势,但品牌和技术格局可能会进一步分化。一方面,低价产品的市场需求仍将持续,推动整体销量的上升;另一方面,随着消费者对产品品质和使用体验的要求不断提高,具备技术优势和品牌影响力的企业有望在中高端市场中获得更多机会。反之,以综合性价比卖点的1LCD阵营也会占据更多的市场份额,成为智能投影行业当之无愧的走量之王。而随着更多厂商进入市场,这一竞争夜将进一步加剧,这可能会导致新一轮的价格战出现,从而进一步压低产品价格,影响整体销售额。为了在激烈的市场竞争中立于不败之地,厂商需要在提升产品品质和技术水平的同时,优化成本结构,以提供更具竞争力的产品。

后记:2024年上半年中国智能投影市场呈现出销量上升而销售额下降的特点,低价产品的崛起、技术格局的变化以及品牌格局的稳定是这一现象背后的主要原因。未来,随着市场竞争的加剧、技术的不断创新以及消费者需求的变化,智能投影市场将迎来更多机遇和挑战。企业需要在技术创新、品牌建设、用户体验等方面不断努力,以实现可持续发展。

爱普生:让文物“活”起来,以科技赋能文旅焕新生作者:pjtime资讯组 24-12-26

爱普生:让文物“活”起来,以科技赋能文旅焕新生作者:pjtime资讯组 24-12-26 东方中原亮相2024年全国师生信息素养提升实践活动作者:pjtime资讯组 24-12-25

东方中原亮相2024年全国师生信息素养提升实践活动作者:pjtime资讯组 24-12-25 这个全球DLP投影市场第一品牌称号有点“虚”作者:飘雪 24-12-22

这个全球DLP投影市场第一品牌称号有点“虚”作者:飘雪 24-12-22 科视举办 Jazz 系列新品发布及培训会作者:佚名 24-12-20

科视举办 Jazz 系列新品发布及培训会作者:佚名 24-12-20 爱普生高亮激光投影机助力“花花世界”玩出花样作者:佚名 24-12-20

爱普生高亮激光投影机助力“花花世界”玩出花样作者:佚名 24-12-20 聚势启新 智领未来|2024年下期夏普新品发布及渠道会圆满召开作者:pjtime资讯组 24-12-19

聚势启新 智领未来|2024年下期夏普新品发布及渠道会圆满召开作者:pjtime资讯组 24-12-19 璀璨投影产品矩阵:十款机型亮点汇聚,重塑市场格局作者:ERICK 24-12-27

璀璨投影产品矩阵:十款机型亮点汇聚,重塑市场格局作者:ERICK 24-12-27 爱普生助力雄安建筑光影秀,赋能雄安文旅融合发展!作者:佚名 24-12-18

爱普生助力雄安建筑光影秀,赋能雄安文旅融合发展!作者:佚名 24-12-18 ROLY投影仪深度加持上海木文化博览园展厅的精彩呈现作者:佚名 24-12-16

ROLY投影仪深度加持上海木文化博览园展厅的精彩呈现作者:佚名 24-12-16 工程投影2024年度优秀案例:光影科技赋能多元文化的绚丽华章作者:ERICK 24-12-23

工程投影2024年度优秀案例:光影科技赋能多元文化的绚丽华章作者:ERICK 24-12-23 光峰激光高亮教育投影,在不同高校的应用探查作者:pjtime资讯组 24-12-09

光峰激光高亮教育投影,在不同高校的应用探查作者:pjtime资讯组 24-12-09 ROLY 助力四川南充科技职业学院打造智慧教学新环境作者:佚名 24-12-02

ROLY 助力四川南充科技职业学院打造智慧教学新环境作者:佚名 24-12-02