2024H1�й�������峧�ij�������Լ7810��Ƭ

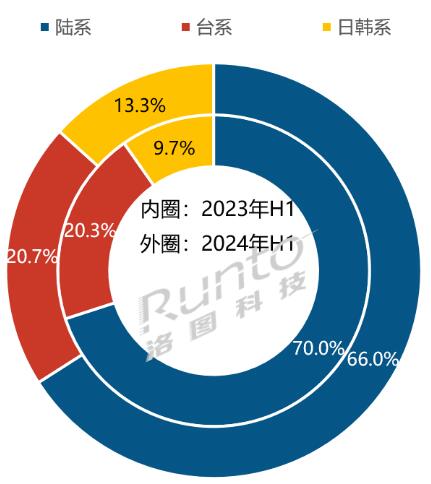

�й���½��ռ�����������պ�ϵ�������

�����ϰ��꣬�й���½������峧�ij�������Լ7810��Ƭ��ͬ���½�4.2%����ȫ���г���ռ���ʴﵽ66.0%����ȥ��ͬ���½���4.0���ٷֵ㡣

��ռ�ʳ�����ʱ�»���ԭ����������һ���棬ͨ�����ܵ��أ��ȶ��г��Ľ�ɫͨ�����ɴ��ͳ��̣�Ҳ����Ч������С����һ���������ջ�����һ����̨ϵ��峧Innolux��Ⱥ������AUO���Ѵ�����ϰ���ĺϲ���ռ�ﵽ20.7%��ͬ��С������0.5���ٷֵ㣻�ϲ�������Լ2460��Ƭ��ͬ������4.2%��

��һ���棬�����ҵΪӦ�Թس�֮���ԼҺ��ⲿ�ͻ��ܹ����㹻���ʱ��ռ�ȥ���壬ͨ���������������ˣ��ڴ�½��峧������ͬʱ���պ�ϵ��峧��ѡ���˽�Ϊ�����ļڶ��ʣ���Ϊ�ϰ��������ֱ仯���������ߡ�

�ϰ��꣬�պ�ϵ��峧�ĺϲ�������Լ1570��Ƭ��ͬ�ȴ������38.9%���ϲ���ռΪ13.3%��ͬ���ȷֱ�����3.6��1.4���ٷֵ㡣����LGD���ֽ���ʾ�����ݹ�����ȥ��IJ��ܼ��룬�������һ���Ȳ����ָ���Q1ƽ���ڶ��ʳ���70%����Q2�������������С����ڽ���8�µ�ͣ����Sharp(����)������SDPJ��3����ͳ����ӽ���������ת״̬��

2024H1 ȫ��Һ����������г�����ṹ���仯

LGD��Sharp���ǣ�ͷ���;�����Ӫ�ȶ�

�ϰ���ȫ��˴���峧���������������ǣ�LGD��Sharpͬ�ȷֱ�������58.8%��26.2%���Ƿ�λ����ҵǰ������

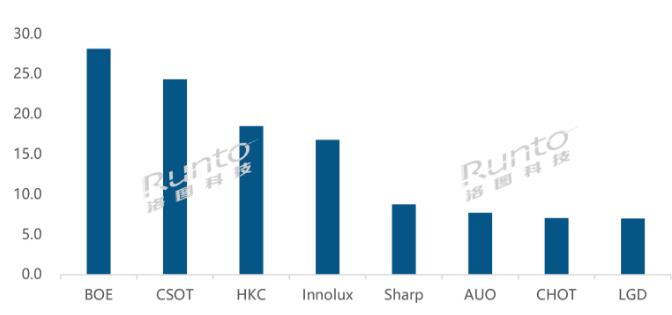

ȫ��ҵ��������һ�ij�����BOE�������������ϰ����������2810��Ƭ��ͬ���½�3.9%���г��ݶ�Ϊ23.8%��ͬ���½�1.4���ٷֵ㡣

������Ӫ���������3000-5000��Ƭ��CSOT�����ǹ�磩��HKC���ݿƣ���Innolux��Ⱥ����������峧�����ȶ���

���У���½��峧CSOT��HKC�ϰ���ֱ����Լ2440��Ƭ��1850��Ƭ��������ռ�ʷֱ�Ϊ20.6%��15.7%��

̨ϵ��峧Innolux��Ⱥ�����ϰ������Լ1680��Ƭ��ͬ������1.1%����ռ��Ϊ14.2%��

������Ӫ�ϵ���ʣ�µ��ļ���峧���ڳ�β��Ӫ�������1500��Ƭ���ң�����ϵ����Sharp�����գ��ϰ���ij�����ԼΪ870��Ƭ��ͬ������26.2%����ռ�ʴﵽ7.4%��ͬ������1.4���ٷֵ㡣���У�Sharp���ձ��������У�������������Ӧ��7�µף����������8�µ�ͣ����

̨ϵ����AUO���Ѵ������Լ770��Ƭ��ͬ������11.6%����ռ��Ϊ6.5%��ͬ������0.6���ٷֵ㡣

ֻ��һ��G8.6���ߵĴ�½����CHOT���ʺ��磩������Լ710��Ƭ��ͬ���½�9.4%����Ҫ����ȥ���ϰ��꼸�����������У�����ǰ�����¼�������ͬ���½���

��ϵ����LGD���ݹ���ȥ����ܼ��룬����ͶƬ���ָ�������״̬���ϰ��������Լ700��Ƭ��ͬ���ȷֱ�������58.8%��46.2%��ͬ������������ҵ��һ��

2024H1 ȫ��Һ��������峧����������

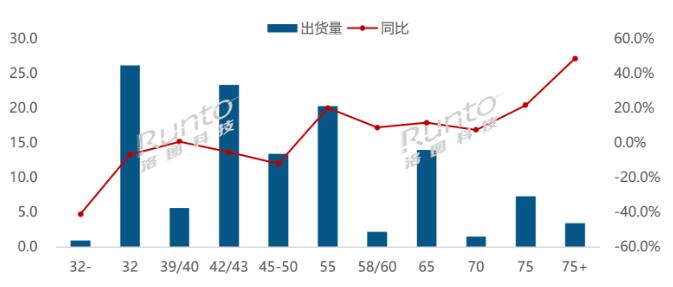

�ϰ���ߴ���

��С�ߴ��µ�����ߴ�ȫ�����ǣ�75+Ӣ���Ƿ������

��55Ӣ��Ϊ�ֽ��ߣ������ϰ���С��55Ӣ�����С�ߴ��Ʒ���У���40Ӣ����Ϊ��½����HKC��BOE��ȥ���°��꿪ʼ½��������ʹ�ó�����ͬ�����������⣬����ij�����ͬ��ȫ���µ�����55Ӣ�缰���ϴ�ߴ���ȫ�����ǣ�����75+Ӣ���Ƿ�����ɡ�

�ӹ�ģ�����������ϰ����������һ�IJ�Ʒ��Ȼ��32Ӣ�磬������Լ2620��Ƭ����ͬ���»�6.6%����ռ��Ϊ22.1%����ȥ��ͬ���½�2.0���ٷֵ㡣

42/43Ӣ��ij��������ϰ��������ڶ�������Լ2340��Ƭ��ͬ���½�5.3%���г��ݶ�19.8%��ͬ���½�1.5���ٷֵ㡣

��32Ӣ���43Ӣ������������Ʒ��Ҫ�ɴ�½������峧BCH�������ϲ������ݶ�����߳����ң�BOE��Կ��̡�

55Ӣ���65Ӣ��ֱ��ŵ����͵��ģ��ϰ���ֱ����Լ2030��Ƭ��1400��Ƭ��55Ӣ�������ͬ�ȴ������20.2%���г��ݶ�ͬ������2.6���ٷֵ�ﵽ17.2%�������гߴ���ռ��������ࣻ�ϰ����½������峧55Ӣ��ĺϲ�������ռ�ȴ�69.6%������CSOT��Կ��̣��ϰ������Լ650��Ƭ��ռ��32.1%��65Ӣ�������ͬ������11.7%���г��ݶ��11.8%����ȥ��ͬ������1.1���ٷֵ㡣

75Ӣ���ϰ������Լ730��Ƭ��ͬ�ȴ������21.8%���Ƿ��ŵڶ����г��ݶ�ͬ������1.0���ٷֵ�ﵽ6.2%������CSOT��BOE�����̵ĺϲ�������ռ�ȸߴ�80.2%��

����75Ӣ��IJ�Ʒ�ϰ������Լ350��Ƭ��ͬ������48.8%���Ƿ���һ���г��ݶ�ͬ������0.9���ٷֵ�ﵽ2.9%����98Ӣ�缰���ϵij���ߴ��У�98Ӣ���100Ӣ���Ʒ�ϰ���ϲ���������60��Ƭ��ͬ�ȴ������208.7%������½������峧�ij������ݶ�ߴ�96.8%���ر�ע���COST������115Ӣ���Ʒ���ϰ���������ﵽԼ3K��Ԥ��ȫ�꽫�ﵽ8-10K��Զ��Ԥ�ڡ�

�ɴ˿ɼ�����������������͵���������ҵ�ƶ��ķ�չ������ʵ�ϣ�������ҵ��������ƽ����������ߴ��Ƽ��淶�����ۿ�������3�����ϣ�������ѡ��85Ӣ����ӣ���3.5�����ϣ�������ѡ��98Ӣ����߰ٴ������

2024H1 ȫ��Һ����������г��ߴ�ṹ���仯

չ�����°���ز�������������ȫ�������Ԥ��0.7%����2.27��Ƭ

�����°��꣬�����۸���棬������ͼ�Ƽ���RUNTO�������ġ�2024��8��Һ���������۸�Ԥ�⼰�����١����ڵ����ն��г��������Ļ������£������̡��������ҵ�Ĺؼ��ʡ�ͨ�������ڶ��ʺͿ����ϵά�������ߴ�ļ۸��ھ�����5-6�µĺ���֮��7�£�Һ���������۸�ʼȫ�����У�Ԥ��8��ά����7��һ�µĵ�����9�£���峧Ŀ���ƽ�����г����������к��Ϲ��Ŀ����ԡ������۸����ͺ��˳ɱ����ǣ������г��°��������������������Ѻ�����Ƴٲ�������ȡ�����ٵ���8�µ�SDPJͣ�������9�����۸��г����ڱ�����

���ն��г����棬�����ϰ��꣬���յ��г����۱��ֲ������⣬������ͼ�Ƽ���RUNTO��������ʾ���ϰ���ȫ������г�Ʒ������������С��������Լ1%�������й��г�ͬ���½�4.2%���ս���������ѷPrime Day����������Ҳ����Ԥ�ڡ�

����ȫ��LCD��������г���ģ����ͼ�Ƽ���RUNTO��Ԥ�⣬2024��ȫ��ij������ͳ���������ֱ�ﵽ2.27��Ƭ��1.74��ƽ���ף���2023������0.7%��7.6%��

�ش�ͻ�ƣ�������Ƭ8.6��OLED��������ɹ��������ߣ����� ��24-12-30

�ش�ͻ�ƣ�������Ƭ8.6��OLED��������ɹ��������ߣ����� ��24-12-30 ��Ͷ��9.6��Ԫ���Ϸ���һ��������ά��ŵ���������ĿͶ�����ߣ����� ��24-12-29

��Ͷ��9.6��Ԫ���Ϸ���һ��������ά��ŵ���������ĿͶ�����ߣ����� ��24-12-29 Я�ֹ������˫Ӯս�ԣ�TCL�����볤��عɼ��Ÿ߲����������ߣ�pjtime��Ѷ�� ��24-12-27

Я�ֹ������˫Ӯս�ԣ�TCL�����볤��عɼ��Ÿ߲����������ߣ�pjtime��Ѷ�� ��24-12-27 ���������չ��ձ�ס�Ѽ��Ų���LCD ƫ��Ƭҵ���Ȩ���ߣ�ƮƮ ��24-12-25

���������չ��ձ�ס�Ѽ��Ų���LCD ƫ��Ƭҵ���Ȩ���ߣ�ƮƮ ��24-12-25 24��Ԫ���ݿƹɷݻ���Ͷ�������ʣ��ƶ�����������ʾ��ҵ��Ⱥ���۷�չ���ߣ����� ��24-12-25

24��Ԫ���ݿƹɷݻ���Ͷ�������ʣ��ƶ�����������ʾ��ҵ��Ⱥ���۷�չ���ߣ����� ��24-12-25 ά��ŵ���·���ļ�ʹ����ӹ�˾����Ȩ���ײ������ߣ����� ��24-12-25

ά��ŵ���·���ļ�ʹ����ӹ�˾����Ȩ���ײ������ߣ����� ��24-12-25 �걨 | 2022���й���½����ƽ���г��ܽ���չ�����ߣ�pjtime��Ѷ�� ��23-02-03

�걨 | 2022���й���½����ƽ���г��ܽ���չ�����ߣ�pjtime��Ѷ�� ��23-02-03 AMOLED�������Ԥ�Ƴ�����������2028��ռ��ʾ����г������43%���ߣ�Ricky Park ��24-12-20

AMOLED�������Ԥ�Ƴ�����������2028��ռ��ʾ����г������43%���ߣ�Ricky Park ��24-12-20 ��Ͷ�ʳ�8��Ԫ����������8.6��AMOLED��������Ŀ������ĿǩԼ��سɶ����ߣ����� ��24-12-19

��Ͷ�ʳ�8��Ԫ����������8.6��AMOLED��������Ŀ������ĿǩԼ��سɶ����ߣ����� ��24-12-19 ϲ�����ͻԹ����ѡ�����Ϻ�������ҵ���ֻ�����ɫ��Эͬת��ʾ��Ӧ�ó����������ߣ�pjtime��Ѷ�� ��24-12-19

ϲ�����ͻԹ����ѡ�����Ϻ�������ҵ���ֻ�����ɫ��Эͬת��ʾ��Ӧ�ó����������ߣ�pjtime��Ѷ�� ��24-12-19 �������ȫ���ӹ�˾��ɽ��������4��Ԫ���ߣ����� ��24-12-17

�������ȫ���ӹ�˾��ɽ��������4��Ԫ���ߣ����� ��24-12-17