������ư��걨��Ӫ��14.97��Ԫ��MicroLED��װ����ռ�ʲ���ͻ��

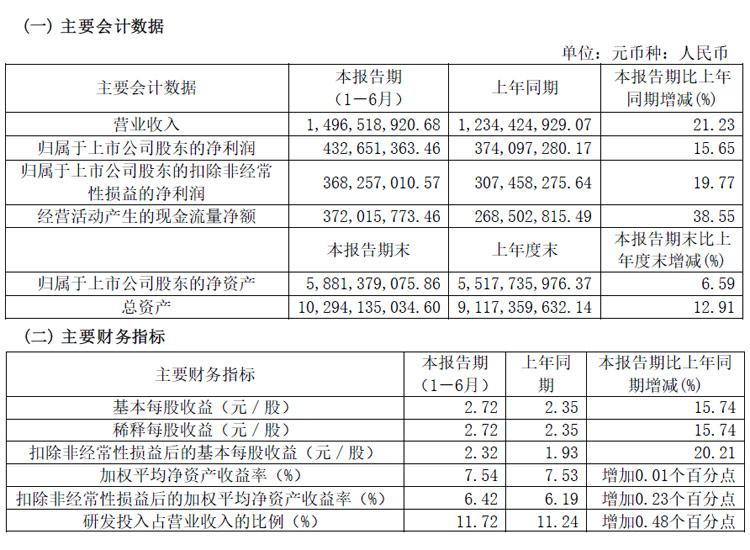

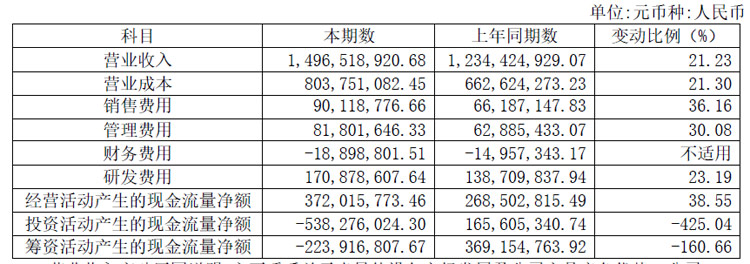

������ƹɷ�����˾���շ���2024����걨���������ڣ�ʵ��Ӫҵ����149,651.89��Ԫ��ͬ������21.23%��ʵ�ֹ��������й�˾�ɶ��ľ�����43,265.14��Ԫ��ͬ������15.65%��ʵ�ֹ��������й�˾�ɶ��Ŀ۳��Ǿ���������ľ�����36,825.70��Ԫ��ͬ��������19.77%��ͬʱ��˾�������ϵؼ�ǿ�����������������裬����¿ͻ����²�Ʒ���г���������������δ���г��ݶ�������

��Ҫ������ݺͲ���ָ��

������ؿ�Ŀ�䶯������

������ʾ��Ӫҵ����������Ҫϵ�����ڰ뵼���豸�г���չ����˾��Ʒ�������ƣ���˾ 2024�� CMP װ�� �����ײ��ϡ���Բ���������������Լ�ʪ�� װ�� ��������нϴ�������������۷��á��������á��з����ñ䶯��Ҫϵְ��н�������Լ������ɷ�֧�����ã���Ӫ��������ֽ���������䶯��Ҫϵ���� ��Ʒ���ṩ�����յ����ֽ����ӡ�

�����ʾ��������Ƶ�CMPװ��ƾ���Ƚ��IJ�Ʒ���ܡ�Խ�IJ�Ʒ������������ۺ��������оƬ���洢оƬ���Ƚ���װ�����Ƭ��MEMS��MicroLED���������뵼�������ȡ�������õ��г��ڱ����г�ռ���ʲ���ͻ�ơ�

��������Ƴ���ȫ����ϵͳ�ܹ�CMP��̨Universal H300�Ѿ�ʵ��С�����������ͻ�����֤˳��������������뵼����»������ڽ��пͻ�����Խӣ�Ԥ��2024���°��귢���ͻ���֤��12Ӣ�糬���ܾ�Բ������Versatile�CGP300��ȡ�ö������ͷ����ҵ������������12Ӣ�羧Բ������Ĥһ���Versatile�CGM300�ѷ�������ͷ�������ҵ������֤���������ڣ�Ӧ����4/6/8Ӣ�绯����뵼���ˢƬ��ϴװ����ͨ���ͻ������գ�Ӧ����4/6/8/12Ӣ��Ƭ����ϴװ����ȡ��С�����������������ͻ��˽�����֤��

�������ȫ���ӹ�˾������ƣ��������ڱ������ü���������ʵʩ��������Ƽ��ɵ�·�߶�װ���з�����ҵ����Ŀ�������ڹ�˾��չ��ѧ��е��װ��������װ����ʪ��װ���ȸ߶˰뵼��װ���з�����ҵ�������������ṹ���裬Ԥ����2024����������գ�����һ���ƶ���˾ƽ̨��ս�Բ��֣�Ϊ��˾δ����չ�������ռ���µ����������㡣ͬʱ����˾��ѧ��е�����Ŀ���������̣�����������Ŀ����չ˳����Ԥ����2024����������գ�Ϊ��˾��һ������������ģ�ṩ������ʩ��

2024���ϰ��꣬��������з�Ͷ���17,537.78��Ԫ��ͬ������26.43%����CMPװ��������װ��������װ������ϴװ������Բ�����Ⱥ��ļ������治����������ܺ��Ƚ��Ƴ�ͻ�ơ�

ļ��2.97��Ԫ�������������������ӹ���оƬ�������Է�����ʤ������IPOע����Ч���ߣ����� ��24-12-27

ļ��2.97��Ԫ�������������������ӹ���оƬ�������Է�����ʤ������IPOע����Ч���ߣ����� ��24-12-27 ��Ʒ��������̨QFN���¼����������Ӿ��³������ߣ�pjtime��Ѷ�� ��24-12-25

��Ʒ��������̨QFN���¼����������Ӿ��³������ߣ�pjtime��Ѷ�� ��24-12-25 ���������Ʒ�����Ŷ�����ƫ��LED����ȡ���½�չ���ߣ����� ��24-12-25

���������Ʒ�����Ŷ�����ƫ��LED����ȡ���½�չ���ߣ����� ��24-12-25 ��Ͷ��4.15�ڣ������Mini LED�����װ������Ŀ��Micro LED�����з�������Ŀ�ӳ����ߣ�ƮƮ ��24-12-25

��Ͷ��4.15�ڣ������Mini LED�����װ������Ŀ��Micro LED�����з�������Ŀ�ӳ����ߣ�ƮƮ ��24-12-25 ���Ἧ��2024����ڶ�����Ӫҵ���������������ߣ�pjtime��Ѷ�� ��24-11-10

���Ἧ��2024����ڶ�����Ӫҵ���������������ߣ�pjtime��Ѷ�� ��24-11-10 �ϴ��硢�ݴ�й⡢��»�Ƽ�������ɷ�9����ʾ���ϳ����������ߣ�ƮƮ ��24-11-02

�ϴ��硢�ݴ�й⡢��»�Ƽ�������ɷ�9����ʾ���ϳ����������ߣ�ƮƮ ��24-11-02 ������硢��ͫ��ѧ�������ѧ��5��ͶӰ�����صȹ�ѧ��ͷ����¶���������ߣ��ෲ ��24-11-01

������硢��ͫ��ѧ�������ѧ��5��ͶӰ�����صȹ�ѧ��ͷ����¶���������ߣ��ෲ ��24-11-01 ɼɼ�ɷݡ����֯�������²ĵ�5��LCD��OLED��ʾ��ƫ��Ƭ��ҵ��¶���������ߣ�Ҷ�� ��24-11-01

ɼɼ�ɷݡ����֯�������²ĵ�5��LCD��OLED��ʾ��ƫ��Ƭ��ҵ��¶���������ߣ�Ҷ�� ��24-11-01 ������ӡ���ʯ����¡���Ƽ��������²�6�ҽ���в���¶�������Ʊ����ߣ��ෲ ��24-11-01

������ӡ���ʯ����¡���Ƽ��������²�6�ҽ���в���¶�������Ʊ����ߣ��ෲ ��24-11-01 �����硢·ά���4����Ĥ�������ҵ�������Ʊ����ߣ��ෲ ��24-11-01

�����硢·ά���4����Ĥ�������ҵ�������Ʊ����ߣ��ෲ ��24-11-01