华阳集团半年财报:营收41.93亿,屏显示、液晶仪表、HUD等车载电子业务高增长

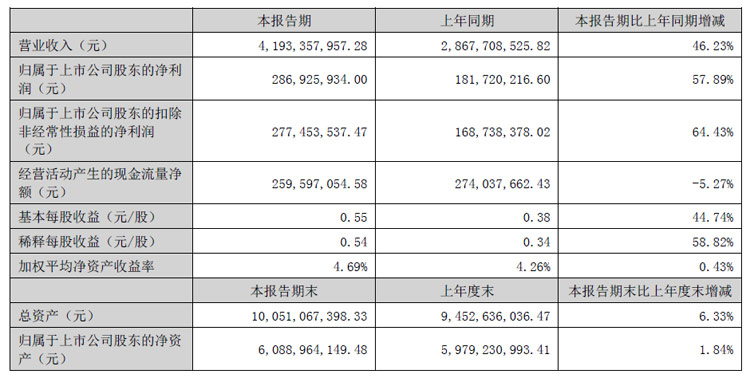

8月20日,惠州市华阳集团股份有限公司发布2024年半年度报告。报告期内,华阳集团实现营业收入41.93亿元,较上年同期增长46.23%,其中汽车电子实现营业收入30.71亿元,较上年同期增长65.41%;精密压铸实现营业收入9.14亿元,较上年同期增长23.55%。实现归属于上市公司股东的净利润2.87亿元,较上年同期增长57.89%,实现扣非后的净利润2.77亿元,较上年同期增长64.43%。

主要会计数据和财务指标

主要财务数据同比变动情况

报告期内,华阳集团主要业务为汽车电子和精密压铸,其他业务包括LED照明、精密电子部件等,其中主要业务占营业收入的比重为95.03%。

汽车电子业务实现高增长。报告期内座舱域控、精密运动机构、数字声学等新产品线陆续进入规模化量产阶段,销售收入同比大幅增长;屏显示、液晶仪表、HUD、车载无线充电、车载摄像头等已规模化量产产品销售收入大幅增长;客户结构持续优化,奇瑞、吉利、赛力斯、北汽、长安福特、广汽、理想等客户营收大幅提升。 精密压铸业务持续增长。报告期内应用于汽车智能化(激光雷达、中控屏、域控、HUD等)相关零部件及光通讯模块相关零部件的销售收入同比大幅增长;博世、联电、贝洱海拉及其他重要客户营收大幅增长。

2024年上半年,华阳集团汽车电子业务订单开拓进展显著,座舱域控、HUD、屏显示、车载无线充电、车载影音娱乐系统等主要产品持续获得众多定点项目,订单额大幅增加;客户群持续扩大,合资、国际车企客户项目增多,突破上汽奥迪并获得多品类项目定点,获得Stellantis集团、长安马自达、长安福特、北京现代、戴姆勒等客户新项目,获得国内车企客户包括长城、长安、奇瑞、广汽、北汽、赛力斯、极氪、蔚来、小鹏、比亚迪等新项目。

2024年上半年,华阳集团精密压铸业务中新能源三电系统、智能驾驶系统、汽车高速高频及3C连接器等零部件项目订单额大幅增加;获得采埃孚、博世、博格华纳、比亚迪、纬湃、联电、佛瑞亚(海拉)、伟创力、亿纬锂能、泰科、莫仕、安费诺以及其他重要客户新项目。

营业收入构成

华阳集团持续加大研发投入,2024年上半年研发投入3.73亿元,较上年同期增长25.57%,占营业收入的8.90%。截至报告期末,公司拥有专利1002项,其中发明专利415项。公司在软件、硬件、集成、光学、算法、精密机构、精密模具、精密加工、表面处理等方面拥有较强的技术能力,产品和技术行业竞争力持续提升。

华阳集团汽车电子业务推出多功能融合产品,引领行业技术趋势。公司推出基于高通8255芯片的舱泊一体域控产品;同步开发基于高通8775芯片的舱驾融合和中央计算单元产品,预计今年下半年推出。公司融合HUD光学显示及车载屏幕显示技术在国内率先推出VPD(Virtual Panoramic Display虚拟全景显示)产品,带来简洁的座舱设计和新的体验,定点项目预计明年实现量产,并规划其下一代的融合方案;结合屏显示及精密运动机构的滑移屏、偏摆屏、吸顶屏、悬浮屏等项目逐步增多。

华阳集团座舱域控、行泊一体域控产品搭载更高算力芯片,融合大模型平台迭代,进一步提升人机交互体验;HUD产品在光波导、可变焦投影技术中取得技术突破,AR生成器(AR Creator)在延迟性、精准度及UI显示性能等各方面进一步提升,已率先实现5.1寸TFT HUD量产;车载显示屏产品不断提高显示画面的色彩饱和度及画面精细度,公司加大OLED显示技术研发和生产投入,量产项目增多,并完成了可折叠P-OLED(Plastic OLED)显示屏及三轴运动机构的车载显示产品预研;公司电子外后视镜产品在系统启动速度、画面亮度及流畅度、视野扩展度、软件与硬件的可靠性等方面有明显提升,并构建了完善且高效的光学测试体系,自研的视野仿真软件已投入使用,首个项目已进入量产阶段;数字声学产品持续创新,新增谐波增强、3D空间音效、临境人声等多项音效,增强“声临其境”的用户体验;已推出适配iPhone的基于Qi2.0的磁吸无线充电产品和基于48V供电系统的无线充电产品,扩大产品应用范围。

募资19.5亿元,胜利精密拟建车载显示扩能建设等项目作者:佚名 24-12-26

募资19.5亿元,胜利精密拟建车载显示扩能建设等项目作者:佚名 24-12-26 光子晶体科技将在2025年CES上发布车规级高亮度大视场角小体积透明显示技术作者:pjtime资讯组 24-12-25

光子晶体科技将在2025年CES上发布车规级高亮度大视场角小体积透明显示技术作者:pjtime资讯组 24-12-25 瑞芯微RK3588M荣获“2024中国汽车芯片创新成果”奖作者:pjtime资讯组 24-12-25

瑞芯微RK3588M荣获“2024中国汽车芯片创新成果”奖作者:pjtime资讯组 24-12-25 BOE京东方精电车载显示亮相2024世界显示产业创新发展大会作者:佚名 24-12-23

BOE京东方精电车载显示亮相2024世界显示产业创新发展大会作者:佚名 24-12-23 总投资57.43亿元,德赛西威拟募资建设三大智能座舱等汽车电子项目作者:亦凡 24-12-21

总投资57.43亿元,德赛西威拟募资建设三大智能座舱等汽车电子项目作者:亦凡 24-12-21 隆利科技车载Mini-LED供货宝马汽车的4.21 亿美元长期合同终止作者:佚名 24-12-20

隆利科技车载Mini-LED供货宝马汽车的4.21 亿美元长期合同终止作者:佚名 24-12-20 华阳集团:HUD获大众、比亚迪、极氪、小鹏、奇瑞、红旗等定点作者:佚名 24-12-20

华阳集团:HUD获大众、比亚迪、极氪、小鹏、奇瑞、红旗等定点作者:佚名 24-12-20 华阳集团:HUD向全景式进阶,量产规模持续提升,国内市场份额达21.3%作者:叶风 24-11-09

华阳集团:HUD向全景式进阶,量产规模持续提升,国内市场份额达21.3%作者:叶风 24-11-09 水晶光电、华阳集团、均胜电子4家车载显示企业第三季度财报作者:飘飘 24-10-29

水晶光电、华阳集团、均胜电子4家车载显示企业第三季度财报作者:飘飘 24-10-29 蔚来全新品牌乐道首款车型上市,ADAYO华阳HUD助力灵动交互作者:佚名 24-09-20

蔚来全新品牌乐道首款车型上市,ADAYO华阳HUD助力灵动交互作者:佚名 24-09-20 水晶光电、华阳集团、欧菲光等7家车载显示企业上半年业绩预告作者:佚名 24-07-13

水晶光电、华阳集团、欧菲光等7家车载显示企业上半年业绩预告作者:佚名 24-07-13 ADAYO华阳集团联合牵头 | 《汽车座舱电子信息抬头显示器》团体标准工作组研讨会召开作者:佚名 24-07-10

ADAYO华阳集团联合牵头 | 《汽车座舱电子信息抬头显示器》团体标准工作组研讨会召开作者:佚名 24-07-10