均胜电子半年报:营收约271亿元,新业务订单强劲增长

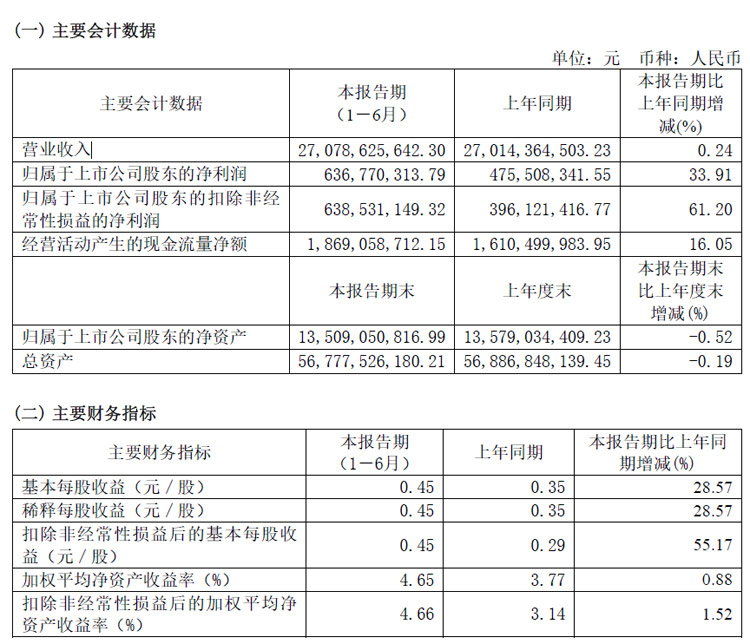

8月22日,宁波均胜电子股份有限公司发布2024年半年度报告,面对全球汽车市场竞争格局的不断变化,公司各项业务仍保持稳健推进。2024年上半年实现营业收入约271亿元,于上年同期略增。其中,汽车安全业务实现营业收入约188亿元,汽车电子业务实现营业收入约83亿元。归母净利润约6.37亿元,同增33.91%,扣非归母净利润约6.39亿元,同增61.20%。

主要会计数据和财务指标

主要财务数据同比变动情况

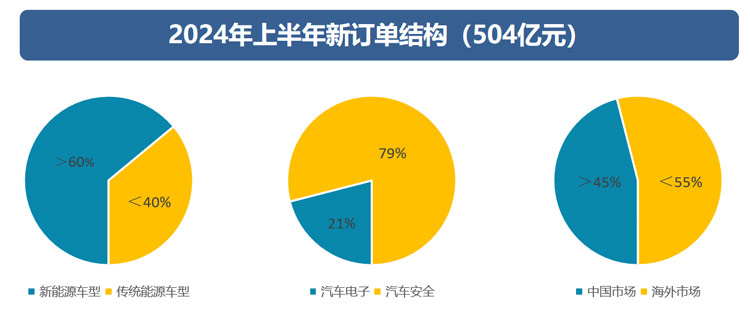

2024年上半年公司新业务订单继续保持强劲的增长势头,全球累计新获订单全生命周期金额约504亿元。 汽车安全业务获取新订单全生命周期金额约398亿元;汽车电子业务获取新订单全生命周期金额约106亿元;新能源汽车相关的新订单金额超300亿元,占比超60%;中国市场特别是自主品牌/新势力的合作关系不断加强,国内新获订单金额约230亿元,占比超45%,且头部自主品牌及造车新势力客户订单金额占比持续提升,尤其汽车安全业务已完成对新能源销量榜TOP10客户的全覆盖。

截至2024年7月,公司全球累计新获订单全生命周期金额已超630亿元,其中汽车安全业务新获超450亿元,汽车电子业务新获超180亿元。此外,得益于公司在智能电动汽车领域的深耕布局及研发投入,公司的业务品类不断得到拓展延伸,例如,在智能驾驶、智能座舱/网联、车身域智能化等领域,公司新获取了UWB技术业务(数字钥匙、座舱活体检测等)、ADAS L2 Smart Camera(前视一体机)业务、车路云一体化业务等。

智能座舱领域,均胜电子继续推进多屏联动、多模态交互和AI主动交互的智能共情座舱研发,同时还积极布局智能座舱衍生产品业务,并在豪华高端品牌上取得功放等产品的新业务订单进展,不断提升驾乘用户体验,同时面向下一代智能座舱及智能驾驶融合的趋势,融合驾乘人员安全检测、行泊辅助等功能,此外,公司与华为合作的Hicar、鸿蒙座舱等创新产品技术也正不断推向市场,为用户带来智能互联体验。

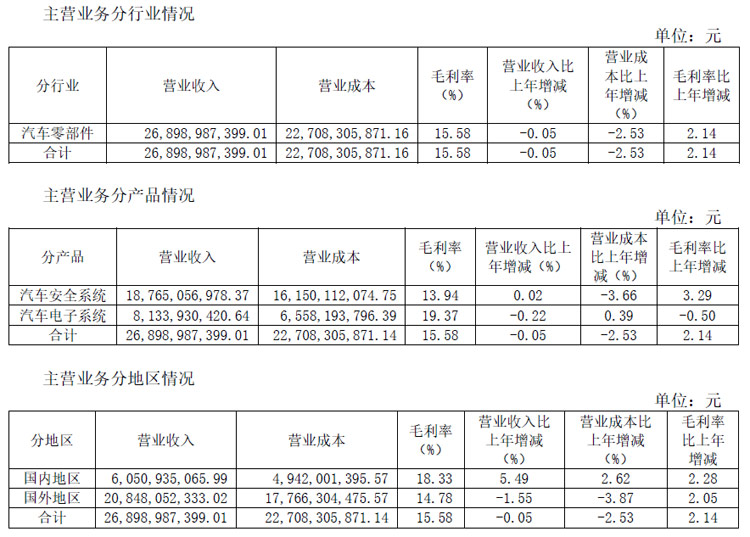

报告期内,均胜电子各项降本增效措施成效显著,成本持续优化,毛利率、净利率等相关业绩指标持续优化,2024年上半年主营业务毛利率同比稳步提升2.14个百分点至约15.58%,实现归母净利润约6.37亿元,扣非归母净利润约6.39亿元,同比均保持大幅增长,主营业务盈利能力持续增强,特别是汽车安全业务毛利率同比提升3.3个百分点至约13.9%,随着欧洲、美洲区域业务的持续改善,汽车安全业务业绩实现连续多个季度环比提升,全球四大业务区域均已实现盈利,业绩增长显著;汽车电子业务毛利率约19.4%,继续保持相对稳定;分国内外地区看,公司主营业务国内地区毛利率同比提升2.28个百分点至约18.33%,国外地区毛利率同比提升2.05个百分点至约14.78%。此外,第二季度单季度公司整体毛利率水平同比提升1.7个百分点至约15.5%。

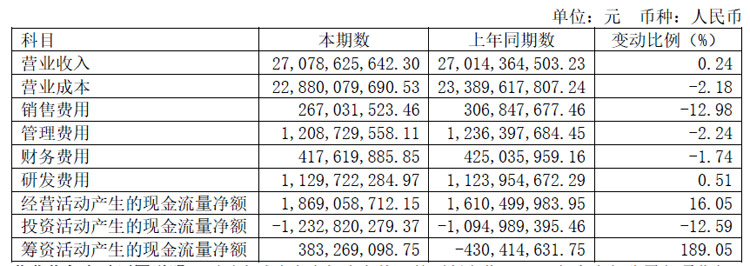

2024年上半年研发投入合计约17亿元,保障公司能够在关键技术领域保持持续领先。

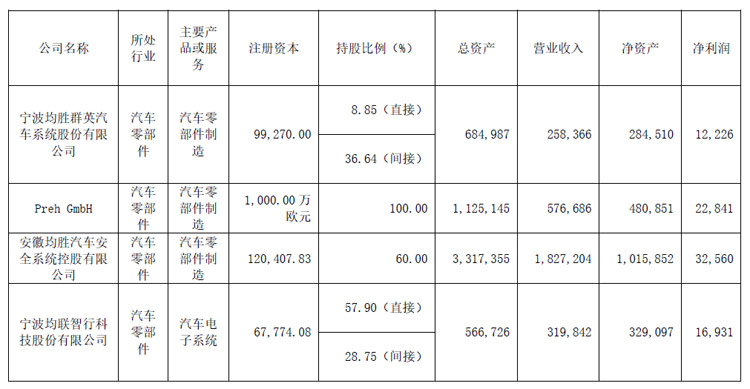

公司主要子公司、参股公司的经营情况及业绩分析(万元人民币)

募资19.5亿元,胜利精密拟建车载显示扩能建设等项目作者:佚名 24-12-26

募资19.5亿元,胜利精密拟建车载显示扩能建设等项目作者:佚名 24-12-26 光子晶体科技将在2025年CES上发布车规级高亮度大视场角小体积透明显示技术作者:pjtime资讯组 24-12-25

光子晶体科技将在2025年CES上发布车规级高亮度大视场角小体积透明显示技术作者:pjtime资讯组 24-12-25 瑞芯微RK3588M荣获“2024中国汽车芯片创新成果”奖作者:pjtime资讯组 24-12-25

瑞芯微RK3588M荣获“2024中国汽车芯片创新成果”奖作者:pjtime资讯组 24-12-25 BOE京东方精电车载显示亮相2024世界显示产业创新发展大会作者:佚名 24-12-23

BOE京东方精电车载显示亮相2024世界显示产业创新发展大会作者:佚名 24-12-23 总投资57.43亿元,德赛西威拟募资建设三大智能座舱等汽车电子项目作者:亦凡 24-12-21

总投资57.43亿元,德赛西威拟募资建设三大智能座舱等汽车电子项目作者:亦凡 24-12-21 隆利科技车载Mini-LED供货宝马汽车的4.21 亿美元长期合同终止作者:佚名 24-12-20

隆利科技车载Mini-LED供货宝马汽车的4.21 亿美元长期合同终止作者:佚名 24-12-20 显示财经周报:先锋精科、汇顶科技、伟时电子、均胜电子等9企投/融资动态作者:亦凡 24-12-01

显示财经周报:先锋精科、汇顶科技、伟时电子、均胜电子等9企投/融资动态作者:亦凡 24-12-01 出资2亿元占股25%,均胜电子参与设立私募股权投资基金作者:佚名 24-11-29

出资2亿元占股25%,均胜电子参与设立私募股权投资基金作者:佚名 24-11-29 索尼集团2024财年第二季度营业利润显著增长作者:pjtime资讯组 24-11-10

索尼集团2024财年第二季度营业利润显著增长作者:pjtime资讯组 24-11-10 南大光电、容大感光、天禄科技、万润股份9家显示材料厂三季报作者:飘飘 24-11-02

南大光电、容大感光、天禄科技、万润股份9家显示材料厂三季报作者:飘飘 24-11-02 力鼎光电、宇瞳光学、中润光学等5家投影、车载等光学镜头厂披露三季报作者:亦凡 24-11-01

力鼎光电、宇瞳光学、中润光学等5家投影、车载等光学镜头厂披露三季报作者:亦凡 24-11-01 杉杉股份、深纺织、翔腾新材等5家LCD和OLED显示用偏光片企业披露三季报作者:叶风 24-11-01

杉杉股份、深纺织、翔腾新材等5家LCD和OLED显示用偏光片企业披露三季报作者:叶风 24-11-01