��Դ�ɷݡ������ء����ǵ¡����������ǡ�TCL��24�����Ʊ����³�¯

���գ���Դ�ɷݡ����ǵ¡�������硢���ǹ�硢ľ��ɭ������硢�����Ŵ�º��������ء���������TCL �Ƽ��������߿ơ��������������������γ������о��·ά����24��LED����塢���ӡ���������ʾ���ϵ�24�����й�˾����2024�����ȱ��档

��Ӫ�տ���������16��ʵ��ͬ��������ռ����֮�����ӹ�ĸ������Ҳ����16��ʵ��ͬ��������ռ������֮�������忴������ҵȡ���˲�����ҵ����

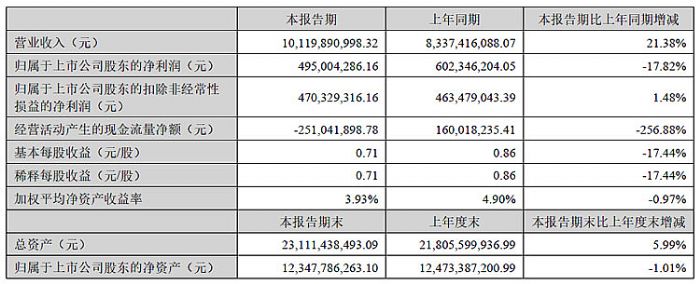

��Դ�ɷݣ�Ӫ��101.20�ڣ�ͬ��21.38%��MAXHUB��������ƽ��������Ƚ�����

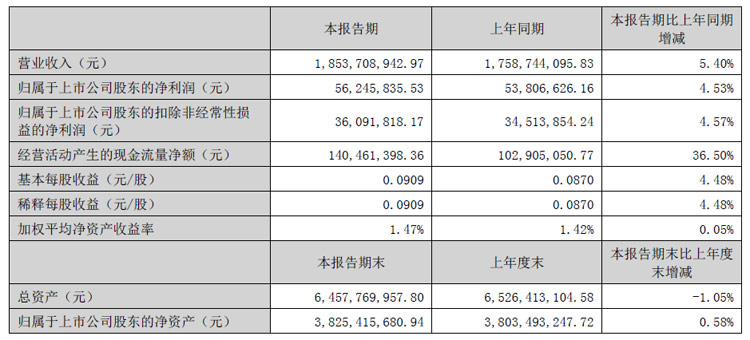

2024���ϰ��꣬��Դ�ɷ�ʵ��Ӫҵ����101.20��Ԫ��ͬ������21.38%��ʵ�ֹ��������й�˾�ɶ��ľ�����49,500.43 ��Ԫ��ͬ���½�17.82%��

2024 ���ϰ��꣬���ԭ���ϼ۸����ǡ���ҵ�����Ӿ����ս����˾һ����ͨ����������Ʒ�ij������£������Ż��ͷḻ��Ʒ�ṹ����һ��������Ʒ����������һ����������˾Ӫ��Ч�ʺͿͻ������������Ӷ���߹�˾Ʒ�ƺͲ�Ʒ���г�Ӱ������ͬʱ����ǿ�������г��������ȣ�����ھ��¿ͻ�������Ϊδ����չ�ṩ�����ƶ��������⣬��˾������ǿ��Ӧ����ϵ�ľ�ϸ����������ʵ�ƽ������طѡ�

��������Ҫ���ӻ��ͻ������������Լ��ڹؼ��ͻ��еķݶ�ʵ��ͻ�ƣ���Դ�ɷ�Һ����ʾ���ذ忨�����ҵ��ʵ��Ӫҵ����37.9��Ԫ��ͬ������13.42%�����У����ܵ������ذ忨������ռ��˾Һ���������ذ忨��������82.02%��ͬ������7.34 ���ٷֵ㡣��Һ����ʾ���ذ忨�⣬ͶӰ�Ȳ���ҵ���������������ڱ���������ʵ�ֿ���������

��Բ��ϱ仯���г���������˾������ǿҺ����ʾ���ذ忨�����ҵ����г�����������Mini LED �����������ʾ��������˾�ӿ켼�����غͲ�Ʒ�����������ڸ߶��г�ռ���Ȼ��������Ӵ���ͶӰ���������ӵ�������з���Ͷ�룬�������г��Զ�������ʾ�������������ͨ���ṩ�������IJ�Ʒ�ͷ�����ǿ�����пͻ��ĺ�����ϵ�������ͻ�ճ�ԣ����̲������г��ݶ������ע�г���̬������������仯�����ٵ�����Ʒ���ԣ������ݵ���Ӧ����ץס�г�������

2024 ���ϰ��꣬MAXHUB ��������ƽ������������Ƚ�����̬�ƣ���MAXHUB ��������ƽ����2024 ���ϰ������IFPD �����г������ݶ��27.1%���������ڣ����������ֱ��ơ�����Ƶ�����ն˼����ð칫�ն˵Ȳ�Ʒ���빱�׳������ӣ���˾��ҵ����ҵ��ʵ��Ӫҵ����8.46��Ԫ��ͬ������5.61%��

���з����棬�������ڣ�MAXHUB ������ǿ�з����ȣ�Χ��AI ��ģ�͡�����Ƶ�����ܽ����ȷ���չ���о����ɹ��Ƴ��˲��ģ�͡�16 ������˷硢�������㡢ȫ����д������¼���������������Ʒ��������

���ǵ£�Ӫ�պ;���˫˫����»�������ҵ����Ӫ�վ��»�

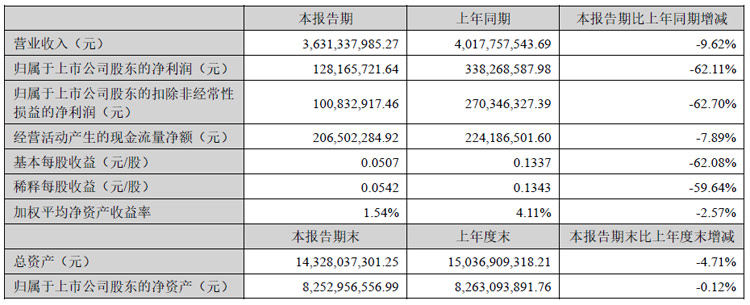

�����ڣ���˾ʵ��Ӫҵ����36.31 ��Ԫ��������ͬ���½� 9.62%��ʵ�ֹ�ĸ������ 1.28��Ԫ��������ͬ���½� 62.11 %��ë���� 27.36%��������ͬ���½� 1.61 ���ٷֵ㣻��Ӫ���ֽ������� 2.06 ��Ԫ��������ͬ���½� 7.89% ��

�����ڣ������г�������ԣ������ģ��С���������ң�ë�����½���ͬʱ���������������ʹ������ϴ�����½���

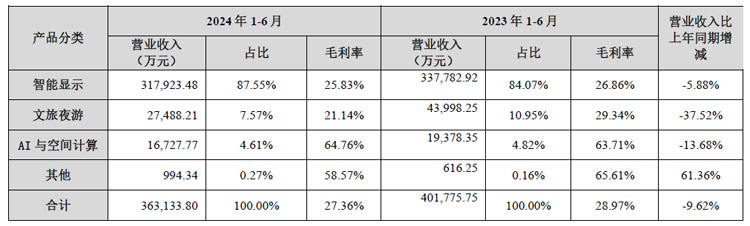

������ʾ������ڹ����г����ԣ���˾4 �·ݿ�ʼʵʩ ֱ���ں����ߣ���������ģʽ�����������ڣ���ʾ��������»�5.88%���ϱ��꣬������ʾҵ��Ӫ��31.79��Ԫ��ռ��Ӫ�ձ�87.55%��ë����25.83%��

����ҹ��ҵ��Ӫ��2.75��Ԫ��������ͬ������½�37.52%��ռ��Ӫ�ձ�7.57%��ë����21.14%��

AI��ռ�����飬�����������Ŀ����ԭ��ʹ��Ӫ���»� 13.68% ���ð��ʵ��Ӫ��1.67��Ԫ��ռ��Ӫ�ձ�4.61%��ë����64.76%��

2024 �ϰ���ҵ��ͬ���½���ԭ�����£�

1����������ڹ����г����Ƶ��ֹ�Ԥ�⣬���� 2024 �ϰ��꾭Ӫ�ƻ�Ŀ�꼰Ԥ��ƫ�ߣ�û�м�ʱ�Ż�������Ա��ѹ������ɱ����ã������ϰ������ۡ��������ü��������ò������������ǹ�˾ӯ���½�����Ҫԭ��

2�� �����г��������������г����������¹�˾�����½����������ġ����·ݿ�ʼ�ó�������ҵ����ʵ��ֱ���ں����� ����ʹ������������½�Լ 40%����֮ҵ�ڼ۸�ս���ھ������أ�Ҳ���¹�˾ë�����½���������ɹ�˾ӯ��ͬ�ȵĴ���»���

3�� ����ŷ���г�������ƽ������Ŷӣ���ŷ��Ӫ������Ʒ�ƹ㲻����˫Ʒ��ս��û��ȫ����ʵ���������ɱ����ַ��ÿ��Ʋ��ϣ�ҵ�������뼤���������Ȳ�����Ա������״̬���ѣ��������ƽ����ֺ����Ŀ���

4�� 2024 �ϰ��깫˾�Ӵ���ս���Լ������߽� MIP �� COB ���ռ���㣩���з�Ͷ�룬�����������������߽� MIP ���ߣ��Ӵ������ڹ����Զ�����Ʒ�ʹܿ�������Ͷ�롣

5��������Ϊ��������Ч�ʶԹ�˾�Ĺ����ƶȺ����̽�����ȫ���������Ż������ڼӴ�Ͷ�룬���¹������ֻ���ϵ��ƽ̨���磺�� CRM Ϊ���ߵ� LTC ����ƽ̨���������ͨ�����ֻ���ϵͳ�������������Ч�ܣ��ﵽ������Ч��Ŀ�ġ�

������磺Ӫ��76.79��Ԫ��ͬ������18.70%��Mini LED��������������

�������ɷ�����˾2024���ϰ���ʵ��Ӫҵ����76.79��Ԫ��ͬ������18.70%��ʵ�ֹ��������й�˾�ɶ��ľ�����1.84��Ԫ��ͬ������8.44%����ĩ�����ֵ���ڳ�����1.22��Ԫ������LED�����ֵ����1.78��Ԫ�����ɵ�·�����ֵ����0.56��Ԫ����˾���ˮλ�����½�������ṹ�������ơ�

�������ڣ���˾LED����оƬ��Ӫҵ������ʵ��ͬ������13.61%�����д�ͳLED����оƬ��Ʒͬ������14.60%���߶�LED����оƬ��Ʒͬ������10.48%�����ø��տ�ʼ����������ͳLED�����Ƚ�������ͬʱ��˾LEDҵ��IJ�Ʒ�ṹ����Ҳ�ڳ����ƽ�������ë����ͬ�����ӽ�5���ٷֵ㡣Ԥ���������ա��߶˲�Ʒ���Ĵ��£���˾LED����оƬҵ����������ӭ��Ӫ�չ�ģ��ӯ������˫����

��˾Mini LED��Ӧ���ڵ��ӡ���ʾ�����ʼDZ����ԡ�������ʾ��VR������Ʒ�����������ϰ�������������������Micro LED������������������������չ����������ǰ�������ڳ��������У�MiP��Ʒ�����Ȳ�������ͬʱ�и�С�ߴ���Ʒ������������Ʒ�ѻ������ͻ��Ͽɣ�����LED���������Ϲ���һ��ˮƽ��ȡ�ù��ʼ�����ͷ�������ȶ���������չ��ͷ���ã�ֲ��������Ʒ��������ͻ�ƣ�UVϵ�в�Ʒ�������ȣ���������ϸ�������Ʒ��ռ�ʣ��������ѿ�ʼ��������������������չ����ͶӰ�������и�ȸ߽�Ӧ���г������ʵ�װ��Ʒ���Ӽ����������ƣ�������չӦ�ü�������ͻ�Ⱥ������������������

�������ڣ������������ߺ�������������ش��춫��������������Ӧ����Ⱥ����һ����ʵ�����ι�Ӧ������������2024���ϰ��������10����Ŀ�Ķ��㣬Mini-LED�ڳ��������ϴﵽ������HD-LED���ػ�ģ�鿪����ɲ��������ԣ������˶����ղ���������������Ŀ��ʵ�������ǽ硢�������ɣ���������AY5��Ʒ�Ƴ��͵������������ӹ�˾WIPAC��ñ���������Ŀ�����������������ᡢ��˹��˹����˹���������������ȶ����������������ҵ�������WIPAC�����ڵ��͵��г�������������ҵ��н�֮�⣬����������չŷ�������Բ�ҵ��

����2024��6��30�գ���˾ӵ��ר�����������룩����4,000����������Ȩר��2,484��������ר����900��������ר��ռ�ȳ���95%��

���ǹ�磺������á���������

2024 ���ϰ��꣬���ǹ������ʵ��Ӫҵ����18.54 ��Ԫ��ͬ������5.40%��ʵ�ֹ�ĸ������5,624.58 ��Ԫ��ͬ������4.53%��

�ϰ��꣬���ǹ��Χ��������ӪĿ�꣬ȫ�����FAITH ��Ӫ������������´��£�ͻ���ص�ץ�ĸ�����������Ч��������������á��������ʵķ�չ̬�ơ�

����ϸ��Ӧ�������������Mini ��ʾ������LED ��ս���г�ʵ�ֶ�㿪�������̳�������ʾ���ƣ��ؿ�����LED Ӧ��������ȫ������������������ʾ������Ӧ�õ�LED ��Ʒ�ߣ���ḻ�ij���LED ��Ʒ�������У����⽻����ʾģ���Ѿ��������������������ͣ�����LED ���������������������͡�����ϸ��Ӧ���������XR �������㡢����3D��ӰԺ��������������ҵ����Ӧ�ã����ݲ�ͬ��Ӧ�ó���ƥ���Ʒ���������������컯��Ʒ��5 ��Mini LED ����ģ�顢�ᱡ��ʾģ��ʵ��������

�������ص��з�����Ͳ�ҵ�������ء�Mini��Micro LED ���ɹ�������3.1 ��P0.115Micro ȫ����ʾģ�飬MicroLED �ۺ�ת����������99.9%�����Լ۱ȵĴ�Ƕ�Mini POB ��������ѹ�⼯��Mini POB �������������߷�����Ƶ�Mini COB �����ѳ���Ӧ������Ʒ�����������Ƴ���MIP-IMD ϵ�и������˶�̬���ؼ�����ͻ����ʵ���ؼ��ޣ���ʹﵽP0.39 �����ʾЧ������ʵ��4K��8k �ֱ��ʵ�ͬʱ���ɱ�Ҳ�õ��˴���Ż���

���������ڣ���˾�з�����Ϊ9,308.86 ��Ԫ��ռ2024 ���ϰ���Ӫҵ�����5.02%����˾����������ר���������磬��������֪ʶ��Ȩ��������ģʽ����ר���������������ú��ƹ�ȷ���ȡ��Խ��Ч������������ĩ����˾�ۼ�����ר��1187 ��ۼ���Ȩר��802 �

ľ��ɭ��Ӫ��С���½���������������

2024���ϰ��꣬ľ��ɭʵ��Ӫ��81.82��Ԫ��������ͬ����ȼ���1.60%��

�������ڣ���˾����������������Ʒ�ṹ�ľ�Ӫ����ȡ�����õij�Ч����˾��Ʒ������ë���������������ʵ���˹ҵ��ë������ȥ��ͬ�� 38.59% ����Ϊ 40.46%��ͬ������ 1.87%��ľ��ɭҵ��ë������ȥ��ͬ�� 9.51% ����Ϊ 11.67%ͬ������ 2.16%����˾����ǿ���Ʒ�������Լ���ģ�����ƣ�ƾ�������õIJ�ƷƷ�ʣ����ϼӴ��г��������ȣ������ƽ�������Ч������ʵ���˹�����ĸ��˾������ 26,234.89 ��Ԫ����ȥ��ͬ������ 28.80%�����������й�˾�ɶ��Ŀ۳��Ǿ���������ľ����� 238,98.5 3 ��Ԫ����ȥ��ͬ������ 41.60%����˾ҵ���Ȳ�������

������Ч�����˲�ƷƷ�ʺ��˾�Ч�ܡ���˾������̽�����ͷ�װ������Ӧ�ã������ڼ��ټ������£����ƶ�С��ࡢMini/MicroLED ���Ƚ���Ʒ��װ�����ĸ��¡���Щ�ٴ뽫��һ����ǿ��˾�ļ���ʵ�����г���������Ϊ��˾�ij�����չע���µĶ�����

��Ϊ����LED ��װ��������������ҵ��ͨ��ȫ��ҵ���Ĵ�ֱ���ϣ���˾�����컷���γ������Եijɱ����ƺ�ģ���ơ���˾�IJ�Ʒ��Ҫ��Ϊ��� RGB ֱ�������࣬�㷺Ӧ������ҵ����ͥ�����Լ��������̵�����

����磺Ť��Ϊӯ�� LED ��ƷӪ��ͬ�� 4.71%������ֽӪ��ͬ�� 7.14%

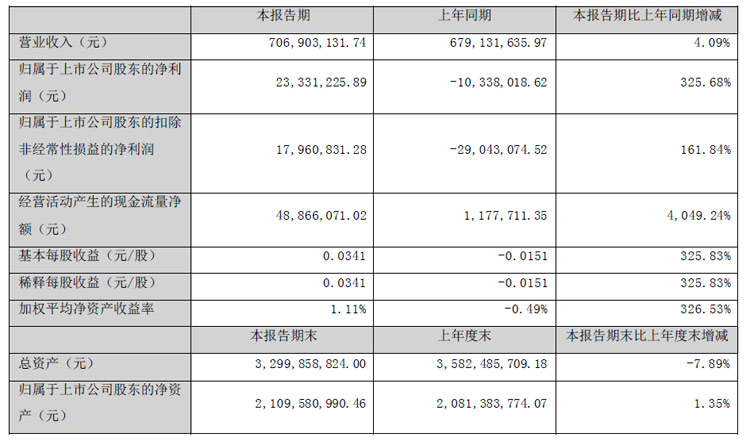

�������ڣ������ʵ���������� 70,690.31 ��Ԫ��������ͬ������ 4.09%��ë���� 24.68% ������ͬ������ 10.61���ٷֵ㣻���������й�˾�ɶ��ľ����� 2,333.12 ��Ԫ�� ͬ��Ť��Ϊӯ�� ��ȥ��ͬ������ 325.68% ��

������ʵ��Ť��Ϊӯ����Ҫԭ��Ϊ��˾��ֹ�� RGB �����Ʒ��ҵ�������� LED ��������˳������ϣ�ͬʱ MINI LED ���⼰ MINI LED ��ʾ��Ʒ�߲������������������� LED ҵ������������˾ҵ��ṹ����������Ч����������Ӫ�ɱ���ë���ʵ���������

�������� LED ��Ʒʵ���������� 62,877.64 ��Ԫ����ȥ��ͬ������ 4.71%��ռ��Ӫҵ������� 92.77%���������� LED ��Ʒë���� 25.08%�����ϸ����������� 11.68 ���ٷֵ㡣

���У���˾ Mini �����Ʒ���۶���ϸ����������� 33.64%��ë����Ҳ�нϴ��������Ҫ��Ӧ�������ƣ����ڼ�����ɱ���������Ż��� Mini Led ������Ӧ���г��������������ն���������������Ŀǰ�ѹ㷺������ӡ��ʼDZ����ԡ��羺��������ʾ�������г��������ǿ��������ͷ����Ϊ���� Mini Led �������ͷ��ҵ����˾ʼ�ձ����Կͻ�Ϊ���ĵ�ԭ���Ը���Ʒ�ʵIJ�Ʒ���������ͻ�������Ʒ���컭�������ͬʱ���� Mini LED ����������ļ۸������ʹ��Ʒ���߾�������

���У�����LED ����������ϸ����������� 68.07%����˾��ά�������ͻ��Ļ����ϣ�������չ�¿ͻ���ȡ����һ���Ľ�չ����˾��Ϊרҵ�ij��漶 LED �����ṩ�̣�ӵ�����Ƶij��漶 LED ��Ʒ��ϵ��ӭ�ϳ��� LED С�ͻ������ʻ������ɻ���չ���ƣ���Ʒͨ�� AEC Q102 ��֤����˾����Ϊ�ͻ��ṩ���ȵĸ�Ʒ�ʵ�ȫ��������������ʾ���������

�������ڣ���˾����ֽ��Ʒʵ���������� 4,898.73 ��Ԫ����ȥ��ͬ������ 7.14%��ռ��Ӫҵ������ 7.23%���������ڵ���ֽ��Ʒë���� 7.28% ����˾����ҵ�����������խ���ʽ���ء��ڰ���ֽ����ɫ����ֽ��ȫ���Ϲ���ģ ��Ȳ�Ʒ����Ʒ��ҪӦ����ѧϰ�칫ƽ�塢����ֽ��ǩ������ֽ�����ֽ����Ƶȸ�������Ŀǰ��ز�Ʒ��ʵ����������˾���������������г���Ӱ�����ͷݶ

�����ŴLED���ҵ��Ӫ��ͬ���½�37.94%

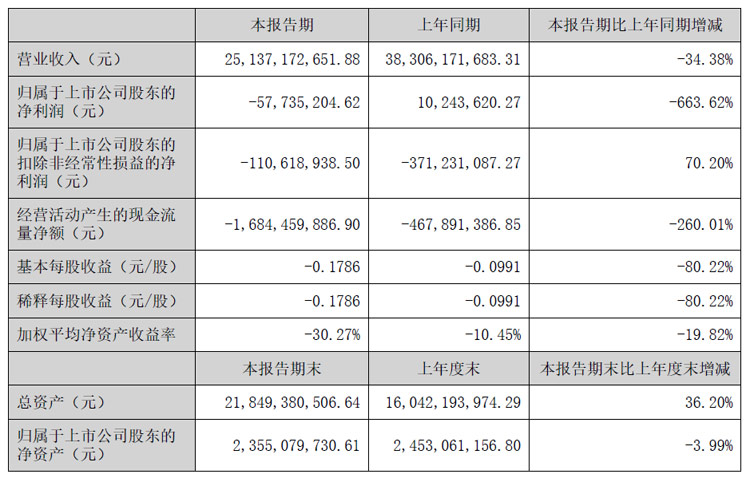

�������ڣ������Ŵ�ʵ��Ӫҵ����251.37 ��Ԫ����ĸ���������5773.52��Ԫ��ͬ���½�663.62%��

2024 ���ϰ��꣬LED ��ҵ����ָ�����Ԥ�ڣ���˾���ҵ��Ӫҵ����ͬ���½�37.94%���̶��ɱ�ռ�����ӣ���˾���ҵ��Ӫ����

�����Ŵ��Ż�ҵ��ṹ���ƽ���Դ���ϣ�Ŭ���������ҵ��Ӫ��������˾�۽���Ч������ҵ�Ӵ��г��������ȣ�Ϊ��Ҫ�ͻ�Ⱥ����ר���ĸ߶˶��Ʒ��۽��з��������£��ƶ������ɹ�ת�����������ֻ�������̣������ƽ���ҵ�����Ϲ������Ż�������Դʹ�ã�ʵ�ֳɱ���Ч��˫�Ż���

�º���LEDҵ��ʵ��Ӫ��1.34��Ԫ��ͬ������29.64%

2024���ϰ��꣬�º����ʵ��Ӫҵ���� 3.35��Ԫ��ͬ���½� 12.19%��ʵ�ֹ��������й�˾�ɶ��ľ����� -4,023��Ԫ��ͬ�ȼ��� 69.83%,����С�ҵ�ҵ������ 1,075.95��Ԫ��ͬ������ 120%��ë���ʴﵽ14.37%����� 9.08%��LED��װҵ������ 1,202��Ԫ��ͬ������ 72%,ë���� 19.82%����� 2.22%��

2024���ϰ��꣬��˾Χ����ȷ�չĿ��ͼȶ���ҵ��չս�Ե�����ץ�г�����ͻ�ƣ��ڴ���Ӫ��Ч������Χ�����Ʋ�ҵ����Ϲ��ҺͲ�ҵ����ıƪ���֡��������ڣ���˾LED��װҵ����߲�Ʒ���ա���������Ч�ʣ���ǿ�����ܿأ���߲�Ʒ������ͬʱ��ǿ������Ч��Ӧ��ԭ���ϼ۸����Ƿ��ա������ڹ�������Դ�г��ķ�չ����˾ǰװ���Ʋ�Ʒ����Ѹ�٣���˾ʵ��Ϊ����֪�������ȶ�������ҵ���нϴ���ȵ�������

�������ڣ�LEDҵ��ʵ��Ӫ��1.34��Ԫ��ͬ������29.64%��ռӪҵ�������40.05%������LEDоƬ��Ӧ��Ӫ��1.11��Ԫ��ͬ������49.92%��ռӪҵ�������36.49%��

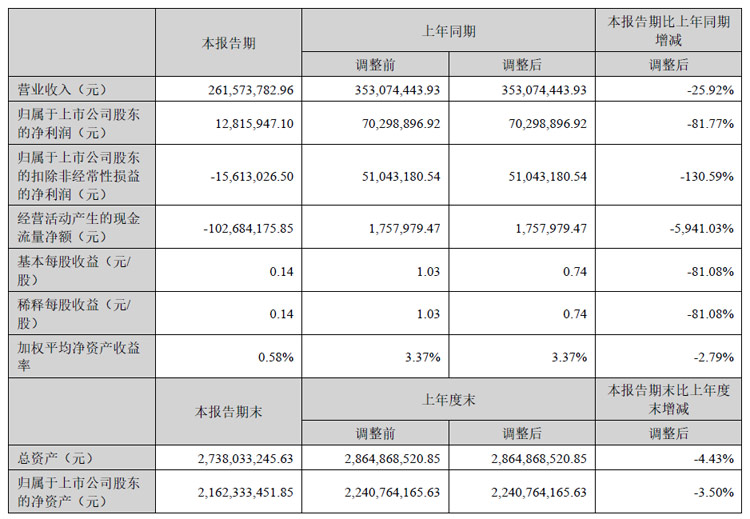

�����أ����ޡ����������˾��������ǿ��

�������ڣ�������ʵ��Ӫҵ����261,573,782.96Ԫ��ͬ���»�25.92%�����У������г�ʵ��Ӫҵ����225,841,913.66Ԫ��������ͬ���»�23.76%�������г�ʵ��Ӫҵ����35,731,869.30Ԫ��������ͬ���»�37.15%�����������й�˾�ɶ��ľ�����Ϊ12,815,947.10Ԫ��ͬ���»�81.77%��

�������ڣ���������ŷ�������ľ�������չδ��Ԥ�ڣ�ͬʱ���ֺ���ҵ��ͨ�������������������º���ֱ�ӳ���ҵ����١�������ˣ�2024���ϰ������ޣ��������й���½�������������˾��������ǿ�����������������й���½������ͬ������206.32%����������������ͬ������374.98%������Ѹ�١�

�������»���Ҫ�����ڹ����г�����չ���з����õ�ս����Ͷ�����ӣ����·��ö�����������Ϊ��ǿ�²�Ʒ���¼������з���������˾�Ӵ���ս����Ͷ�룬�����з��Ŷӣ��з���Ա����ͬ��������144�ˣ��з�����ͬ������62.51%����˾���з������ӣ���Ȼ�����������˷��ö˵�ѹ�������Թ�˾�ij����Ƚ���չ������Ҫ��

ͬʱ�������������۷���Ҳ�����˻������г���չ�����۷���ͬ��������30.66%��Ϊ�˸��õط�������г�����˾���й���ۡ��ϰݡ����ȵسɹ������˰��´���Ӫ�����㣬��������ļ����Ա�������������ػ�����������ȫ��λ���ܹ�������ҵ��ӳ�˹�˾������Ʒ��Ӱ�������г�ռ���ʷ����Ŭ����

2024�꣬������ƾ�輼������ʵ�����Ƴ��˶���������ҵ��չ�Ľ���������������С�����Ļ���棬��˾�����Ե��Ƴ��˼��ɿ���ģ��������ϵͳCMϵͳ����ʵ������Ļ����Ϣ�ĸ�Ч������ͬʱ�˺�64λCPU��4*A76+4*A55��8nm�Ƚ��Ƴ̣��߱���ǿ����Ӿ��������������������ȶ����С�

����MLED�г��ݶ�Ŀ�����������Ϊ��ҵ�����ߣ������ز��������MLED�������ԡ�ģ��ɫ������⣬�����ƵͻҸ�ˢ��������֤��Ļ�ڵͻҽ���Ҳ��ʵ�ָ�ˢ�£������˹��ڵĹۿ����顣���⣬��˾�ĸ߾���У������ͻ���˷���оƬӲ�����ƣ�����������ʾЧ����������У���������ǽ�4K COBУ��ʱ���30���Ӵ��������8���ӣ�����������73.3%�����У�CCM6000�����Ч�����COB��Ļ�ڲ������ȡ�ģ���ɫ������⣬��������ʾ������ȫ���ݶ��ں��㷨ʵ����COB����У����ģ�����������ɫ���������ƴ�ӣ������ֳ�����У������Ч���У��Ч����λ����ص����⣬�������Ӧ�ó�������Ŀ����ֹ����������ĩ��Mica���ܻ����ļ��װ���ѳɹ���������ҵ����ģ���������ң�ʵ������������һ�������˹�˾��LED����ϵͳ�ۺϽ��������������ȵ�λ��

��Ը߶�Ӧ�ó������������Ƴ���̨��֧��2359�����ص㡢5G����/10G�����������Զ���뼫����������Ƶ�����豸Z8T��Ϊҵ����֧��ST2110��RGB444��12bitȫ��·���䣬ʵ�ֺ����㲥�źŵ�IP�������绯��֧�ֳ����ںϡ�Genlock��HDR��֡�ʱ�Ƶ�ȹ��ܣ��ṩǿ�����ͱ����������飬����������������Ӧ�ó�����

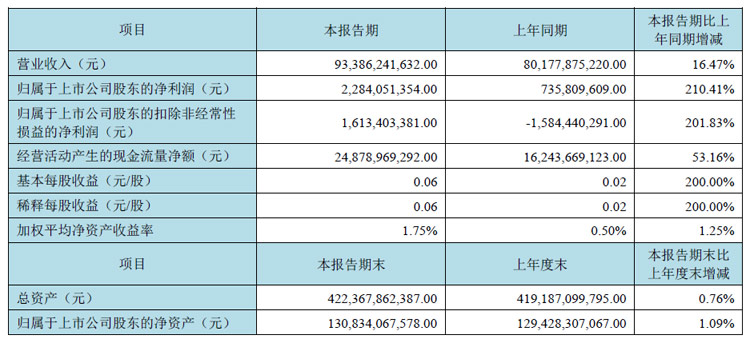

BOE����������ĸ������22.84��Ԫ��ͬ������210.41%

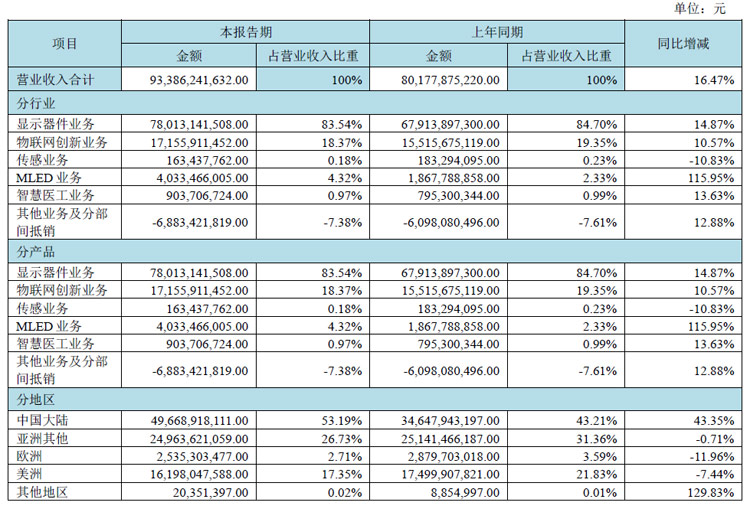

BOE������2024���ϰ���Ӫҵ����933.86��Ԫ��ͬ������16.47%����ĸ������22.84��Ԫ��ͬ������210.41%���۷Ǿ�����16.13��Ԫ��ͬ������201.83%����Ӫҵ�����������չ�ֳ�ǿ���ķ�չ���ܡ�

2024���ϰ��꣬�������������ְ뵼����ʾ�����������ơ���LCD�����������Ӧ�ó������Ⱦ�ȫ���һ�����Ŀͻ���ռ�ȳ���������LCD��Ʒ�ṹ�����Ż������Ƹ߶��콢��Ʒ�ȶ�ͻ�ƣ�����ߴ磨��85������Ʒ����ȫ���������һ��������OLED����Ʒ��������һ�����ӣ�ͬ��������25%���������AMOLED�߶��۵���Ʒʵ�ֿͻ�������������Ʒ������Ʒ��

MLEDҵ��������Ʋ�ҵ������LEDֱ��ǿ��Ӧ�ó�����չ���Ը����ȡ��߿ɿ��ԡ��߶ԱȶȲ�Ʒʵ�ֻ��⡢���ԡ���Ӱ����������ʾ������Ķ������Ŀ����������ҵ���ۺϾ�������һ��������������ҵͷ���ͻ���NB��MNT�����ص�ϸ�������Ƴ����Mini�����桢���εȸ߶˲�Ʒ������MNT 31.5" ��Ʒ���VGP���ͽ���

�ӹ�˾ҵ�����棬���쾩�������Ƽ�����˾Ӫ��79.03��Ԫ��������13.59��Ԫ���Ϸ����ɹ��Ƽ�����˾Ӫ��102.76��Ԫ��������5.51��Ԫ���Ϸʾ��������Ƽ�����˾Ӫ��25.81��Ԫ��������4.53��Ԫ,��

�ϰ��꾩��������ר�����볬4,000�������з���ר����90%������ר����30%����������ŷ���ա����ȶ�����Һ͵������鼰����OLED�����С��˹����ܡ������ݵȶ������˾��������ʵ���Ż��Ͽɣ�����6�����IFI����ר����Ȩ���а�ȫ��TOP20������8�����WIPOȫ��PCTר������TOP10��

2024���ϰ��꣬��˾ʵʩ2023���Ȩ����ɷ������ֽ�ֺ���Լ11.3��Ԫ��ռ�ϲ����������ĸ�������44.34%��

TCL �Ƽ����뵼����ʾҵ��ʵ��Ӫ��498.77 ��Ԫ��ͬ��40.39%

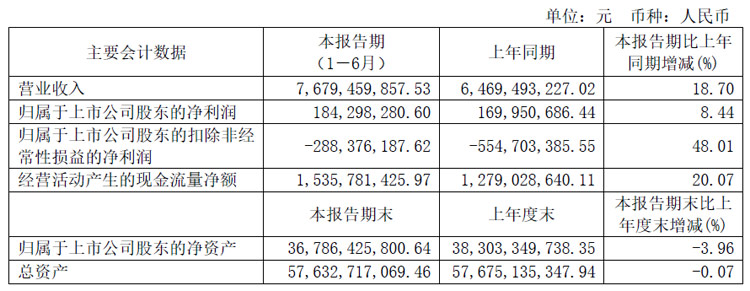

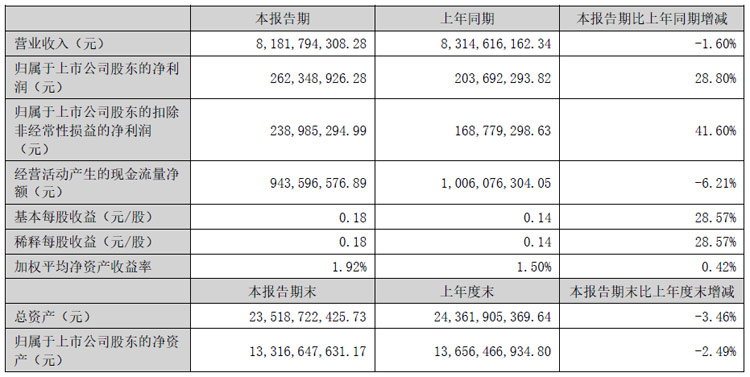

2024���ϰ��꣬TCL�Ƽ�ʵ��Ӫҵ����802.24��Ԫ��ͬ�ȼ���5.78%�����������й�˾�ɶ�������9.95��Ԫ��ͬ������192.28%����Ӫ�ֽ�������126.33��Ԫ��

�������ڣ��뵼����ʾҵ��ʵ��Ӫҵ����498.77 ��Ԫ��ͬ������40.39%��������26.96 ��Ԫ��ͬ�ȸ���61.45 ��Ԫ�����еڶ�����ʵ��ӯ��21.57 ��Ԫ����������300.19%���ϰ��꾭Ӫ�ֽ���ͬ������60.9%�ﵽ132 ��Ԫ��

��ߴ�����TCL ���Ƿ��Ӹ��������������ҵ��ЭͬЧ�ã������������ߴ��������߶˻����ơ�TCL ����ͨ������G8.5 ��G11 �������ߵ�����Ч�ʺ��Ƴ����ƣ������ߴ��Ʒ���ʸ�������Ч���ͣ�Эͬս�Կͻ������߶˲�Ʒ�г����ʣ������ҵ����Ҫ���ڼ�ֵ�����������ڣ���˾�������ҵ��55 �������ϳߴ��Ʒ���ռ��������81%��65 �������ϲ�Ʒ���ռ��55%��ƽ���ߴ��ȥ��ͬ������1.2 ������˾��������г��ݶ��Ⱦ�ȫ��ǰ����55 ����75 ����Ʒ�ݶ�ȫ���һ��65 ����Ʒ�ݶ�ȫ��ڶ��������װ塢���ֱ��ơ�ƴ���������Բ�Ʒ�����������������ݶ��ȫ��ǰ����

�гߴ�����TCL ���ǰ���ϸ��Ӧ�������������ӿ���IT �����ص���ҵ��ͻ�����Ⱥ�����������Ʒ���������г��ݶ��λ���гߴ�IT �ͳ��ص�ҵ���t9 ���߰��ƻ��ƽ���Ʒ������Ʒ�ƿͻ����룬IGZO �������Ʒʵ������������6 ��LTPS ���ӿ��Ʒ�ṹ��������Ʒ��ϸ��ӷḻ����˾��ץ�羺�������Լ�ŷ�����û���������ʾ�������������������ȫ��ڶ������е羺��ʾ���г��ݶ�ȫ���һ����˾�ʵ��ƽ���Ʒ�������Ȳ�������LTPS �ʵ�ȫ��ڶ���LTPS ƽ��ȫ���һ����˾�����۽��������߶˻������������ƣ�LTPS �������������������ȫ�������

С�ߴ�����TCL �����Լ�����������ҵ��չ�������Ż���Ʒ�Ϳͻ��ṹ��OLED��Ʒ��������������ϰ��꣬��˾LTPS �ֻ���������ȫ��ڶ�������OLED �ֻ����������ﵽ3,900 ��Ƭ��ͬ������180%����ռ��������ȫ��������۵���������ȫ����ġ���˾������OLED ���۵���LTPO��Pol-Less��FIAA ��խ�߿���¼����ﵽ��ҵ����ˮ����Ӧͷ���ͻ��콢�ֻ�����Ʒ�߶˻��ƶ���Ʒ���۲���������

ȫ��������ȫ����ʾ�ն�������Ϊ�ȶ�����ߴ绯���ƽ�������ʾ����Ƚ����������������õľ�������ƶ���ҵ������ⷢչ���ڻع������ҵ�ر�������̬���£���ҵӯ����������������

TCL���ӣ���ʾҵ������ͬ������ 21.3%��301.35�ڸ�Ԫ

2024�ϰ��꣬TCL����ʵ��Ӫ��454.94�ڸ�Ԫ��Լ�����415.87��Ԫ����ͬ������30.3%����ĸ������ͬ������146.5%��6.50�ڸ�Ԫ��

�������ڣ�TCL�����ƽ��и߶˼�ȫ��Ӫս�Ե��ˣ� �����ҵ����ٷ�չ�����Ĺ�ģЧӦ������ë��ͬ������19.2%��77.48�ڸ� Ԫ�����÷��棬�����ڹ�ģЧ�漰������Ч��2024���ϰ���TCL���Ӿ�ӪЧ�� ��������������֧����ͬ���½�1.1���ٷֵ���4.1% ��ͬʱ��TCL���Ӽ�־� Ӫ�����ԣ����ۼ�����֧����ͬ���½�0.9���ٷֵ���9.6% �����������ͬ�� ����2.0���ٷֵ���13.7% ���ڹ�ģЧӦ�������£�TCL�����ڱ������ڳ�˰�� ����ͬ������106.6%��6.53�ڸ�Ԫ����ĸ������ͬ������146.5%��6.50�ڸ� Ԫ����������ĸ������ͬ������147.3%��6.54�ڸ�Ԫ��

2024���ϰ�����ʾҵ������ͬ������ 21.3%��301.35�ڸ�Ԫ��ͬʱ��TCL���ӳ��������������ŷ�ޡ������г� �ȶ������ص��������ǣ�2024���ϰ���TCL TV������ͬ������9.2%��1,252 ��̨�������Ӯ��ҵƽ��ˮƽ��ȫ���������ռ��ͬ������0.9���ٷֵ��� 13.3% ��λ��ȫ��Ʒ��TVǰ������ȫ�����ʮ�����ҳ����������Ⱦ�ǰ�塣

2024���ϰ��꣬TCL TVȫ���������1,252��̨��ͬ������ 9.2% ������ͬ������23.2%��259.14�ڸ�Ԫ������������Ӯ��ҵƽ�� ˮƽ�����У� 2024��ڶ�����TCL TV��������668��̨��ͬ�������ߴ� 12.9% ��������������14.3% ��������һ�����١�

2024���ϰ��꣬TCL���Ӽ������г����и߶˼����������ƣ��߶˼��� �Յ���Ʒ�����ܵ�ȫ���û�������75��������TCL TVȫ�������ͬ�� ����34.5% ��������ռ��������2.3���ٷֵ���11.8% ��ȫ��TV����ƽ�� �Յ���49.9��ͬ������1.8����51.7����TCL�и߶˲�Ʒ���ӵ�TV��Mini LED TVȫ��������ֱ�ͬ�ȸ���64.4%��122.4% ��Mini LED TV��ģά ��ȫ������ˮƽ��

2024���ϰ����й��г�TCL TV������ͬ ����������5.4% ������ͬ������21.1%��83.53�ڸ�Ԫ�����У�����Ʒ�� TV�ij�����ͬ�����ٸ�����66.4% ���ܵ�Ʒ�ƽṹ�仯Ӱ�죬2024���� �����й��г�TCL TVë����ͬ���½�2.4���ٷֵ���19.8%��

2024���ϰ���65�������ϡ� 75��������TCL TV���й��г��������ֱ�ͬ������6.7%��17.7% ������ ��ռ�ȷֱ�����0.6���ٷֵ���51.5%�Լ�3.5���ٷֵ���33.2% ��ͬʱ�� TCL Mini LED TV��ģ���ٷ�չ�� 2024���ϰ��������ͬ������ 120.1% ��������ռ����������4.5���ٷֵ���8.6% ���г���λ���棬 2024���ϰ���TCL TV���й��г����۶���ռ��ͬ������1.5���ٷֵ��� 22.1%12 ��λ����ҵ�ڶ���TCL Mini LED TV�������Ⱦ��й��г���һ��

2024���ϰ��꣬TCL TV�����г�������ͬ��������10.4% ������ͬ������24.2%��175.61�ڸ�Ԫ�����У� 75��������TV��TCL Mini LED TV������ͬ�ȷֱ�������77.9%��124.7% ���� Ʒ�ṹʵ�ֽ�һ���Ż���ë���ʷ��棬�ܵ���ë������������ռ�����������۸�����Ӱ�죬2024���ϰ��꺣���г�ë����ͬ���½�2.2���� �ֵ���15.6% ��

���ڹ�磺Ӫ����������������

2024�ϰ��꣬���ڹ��Ӫҵ����178,868.67��Ԫ��������ͬ������1.80%�����������й�˾�ɶ��ľ�����-12,205.96��Ԫ��������ͬ�ڼ���6,720.79��Ԫ�����������й�˾�ɶ��Ŀ۳��Ǿ���������ľ�����12789.58��Ԫ��������ͬ�ڼ���6,459.87��Ԫ��

Ӫ�պ;��������ӣ���Ҫ����ʾ�����ҵ���ڵײ����Σ���С�ߴ���ʾ�ʵ硢�ֻ����۸��Դ��ڵ�λ����״̬����˾ʵʩ��ϸ������������Ч���Լ��߸���ֵ��Ʒ�������������¡���Ӫ��������ֽ��������������ͬ�ڼ��٣���Ҫԭ���ǹ�����Ʒ����������֧�����ֽ��������¡�

2024�꣬�������ξ��Ƹ��Ӷ�䣬ȫ�ø��ջ������ն����Ѷ������Բ��㣬��ʾ�����ҵ�����ڵײ����Σ���С�ߴ���ʾ�ʵ硢�ֻ����۸������Դ��ڵ�λ����״̬���г��������ҡ������ս���ں��Ĺ����ŶӵĴ����£����ڹ�籣�ָ�ǿ���з�Ͷ�룬���ҵ�������������ƶ���Ԫ���������֣��Ӵ���컯��Ʒ�г��ƹ����ȣ������߸���ֵ��Ʒ����������ھ��г���������������ϸ���г�����һ��������ϸ����������ʵ�ƽ�������Ч��ʵ������Ӫҵ���ƽ�ȷ�չ��

���ڹ�粻���Ż��ʵ硢���ء����ء��ֻ��Ȳ�Ʒ�ṹ��������Ʒ��������ܣ���ץ�г������ƣ����ֵ羺�ʵ硢��ɫ������ʾ��AI PC������ϸ����ʾ�г����ؿ���˾ҵ��չ�ռ䡣�ʵ��Ʒ�����Ӵ�߸���ֵ��Ʒ����ռ�ȣ������������ͻ����������Tier1������ϵ��ͨ����Դ���ϣ����������ṩ���컯��ֵ�����ٲ�������������ʾ�г����Ӵ�������չ����ؿͻ����ؿ������г����������ֵ羺�ʵ硢����ֽ�Ȳ�Ʒ���Ե��ġ��߷ֱ��ʡ���ˢ���ʡ�����̼�������۵ȼ������ƣ������������Ʊ仯��ͬʱ����AI PC����ʾ�����������쳤�ڷ�չ���������档

����2024��6��30�գ����ڹ���з�������Ա��1,219�ˣ�ռ��˾Ա��������38.59%����˾ӵ�ж�̬��˽����������һ�廯�������Mini LED��������ʾ��TED���ġ���ɫ������ʾ��HUḐͷ��ʾ��ESG��ʾ�ȶ�����컯���������ж�̬��˽��������������On-cell���ء�������ʾ��TED���ĵȼ���������ҵ�Ƚ�ˮƽ���������ڣ����ڹ���з�Ͷ��Լ1.15��Ԫ��ռӪҵ�����6.42%��������Ȩר��109�����»���Ȩ����ר��36�ʵ������ר��73���������Ȩ4�����������ĩ����˾�ۼƻ����Ȩר��3,327����

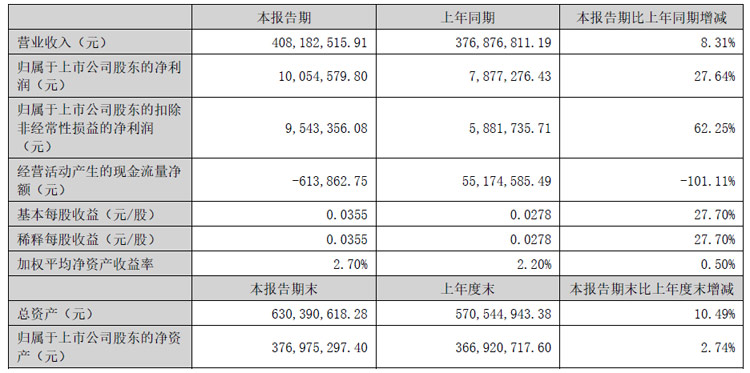

�����Ӫ��ͬ��8.31%��������ͬ��27.64%

2024���ϰ��꣬���ʵ��Ӫҵ����40818.25��Ԫ����ȥ��ͬ������8.31%�������ܶ�1240.99��Ԫ����ȥ��ͬ������19%��������1005.46��Ԫ����ȥ��ͬ������27.64%��

��Ѷҵ��Һ����ʾ���������������ۣ��ϰ���ʵ��Ӫҵ����34087.31��Ԫ����ȥ��ͬ������30.36%����Ѷ��ҵ���¿����������ͺ�(Fϵ�м�Bϵ��)���֮ǰ���ͺ�, ʹ�ɱ��õ�������Ż�;ͬʱ���Ӹ߶˵羺�ͺŲ�Ʒ(���ˢFHD+240hz���߷�UHD+60hz����ˢ�߷�QHD+240hz�Ȳ�Ʒ)�����������������Դ��ͬʱ�Կͻ�Ҳ����һЩ����,ӯ���Ϳͻ���Ϊ�ص��ƹ㼰�ص����,�������Ե�Ʒ�ƿͻ�����С��;�ڲ��ɱ������Ż���,Ҳ�������ݿͻ��˵ijɱ������������ʱ��������Ч�������θ���Ӧ�̽��гɱ��Ż�����ء�

ע��ҵ���ϰ���ʵ��Ӫҵ����4170.01��Ԫ����ȥ��ͬ�ڼ���-54.12%�������г������Ӿ磬ע�ܲ�Ʒ�����г��ݶ��ܵ���ѹ��Ӫҵ������½����ƣ���ע����ҵ�����������¿ͻ����ϰ���ע����ҵ��ʵ������5333.84�֣�����˰����Ԥ��Ŀ�ꡣ

��ҵ����ҵ��ȫ��ʵ��Ӫҵ����2560.93��Ԫ����ȥ��ͬ������4.52%��Ӫҵ����950.62��Ԫ����ȥ��ͬ������1.31%����˾�������������ޡ��Ż��˳����̻��ṹռ�ȣ�Ӫҵ�����Ӫҵ�����ȥ��ͬ�ڶ������������°��깫˾���ϸ���Ƴɱ����ã����ٲ���Ҫ��֧������������ҵ������ˮƽ��

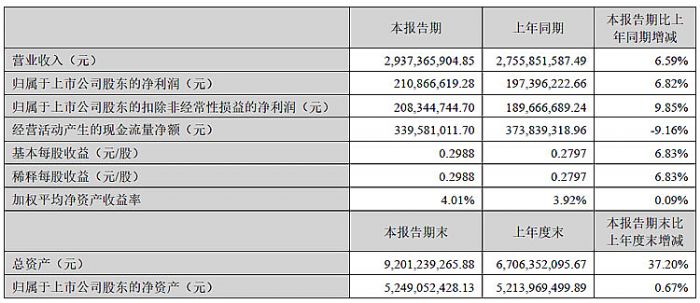

�����߿ƣ�Ӫ��29.37��Ԫ��ͬ��6.59%���д�ߴ����ʽ��������������

2024���ϰ��꣬�����߿�ʵ��Ӫҵ����29.37��Ԫ��������ͬ������18,151.43��Ԫ������6.59%��ʵ�ֹ��������й�˾�ɶ��ľ�����21,086.66��Ԫ��������ͬ������1,347.04��Ԫ������6.82%��

2024���ϰ��꣬��˾ץס��������Ӳ�Ʒ������������������������յ��������ᣬͨ�����ڼ��ڼӰ���������ͻ���Ʒ��������һ�����̲�Ʒ�������ڣ�������Ʒ��������˾�д�ߴ����ʽ�����������ظǰ岣���Ȳ�Ʒ�IJ�������������ͬ��������ʵ���������뼰����ë����������ͬ���������Ӷ�����˾2024���ϰ���ľ�Ӫҵ����������Ӱ�졣

Ӫ��������Ҫԭ��ϵ�д�ߴ����ʽ������ȫ���ϲ�Ʒ�����ظǰ岣����Ʒ�����������������ͬ������Ӱ�����¡���˾������Ӫ��Ʒ��Ҫ����������仯���£�

��1��ȫ���ϲ�Ʒ��������ʵ����������260,435.55��Ԫ��������ͬ������12,499.06��Ԫ����Ҫ�DZ����д�ߴ����ʽ������ȫ���ϲ�Ʒ�����ظǰ岣����Ʒ��������Ӱ�����¡�

��2��ITO���粣����TFT-LCD��Ʒ�������ںϼ�ʵ����������5,233.36��Ԫ��������ͬ�ڼ���996.04��Ԫ����Ҫ�DZ���TFT-LCD��Ʒ����������Ӱ�����¡�

��3����ɫ�˹�Ƭ����������壨CTP Sensor�����ǰ岣���������ںϼ�ʵ����������9,646.86��Ԫ��������ͬ������4,353.61��Ԫ����Ҫ�DZ��ڳ��ظǰ岣����Ʒ������������Ӱ�����¡�

��4��һ�廯����ʽ�����������壩��Ʒ��������ʵ����������11,182.96��Ԫ��������ͬ������1,397.98��Ԫ����Ҫ�DZ����д�ߴ����ʽ��������Ʒ��������Ӱ�����¡�

��5��һ�廯�������AIO PC���ô�������Ʒ��������ʵ����������108.29��Ԫ��������ͬ�ڼ���227.69��Ԫ����Ҫ�DZ��ڸò�Ʒ��������Ӱ�����¡�

��6���гߴ�TFT-LCM��������ʵ����������2,927.24��Ԫ��������ͬ�ڻ�����ƽ��

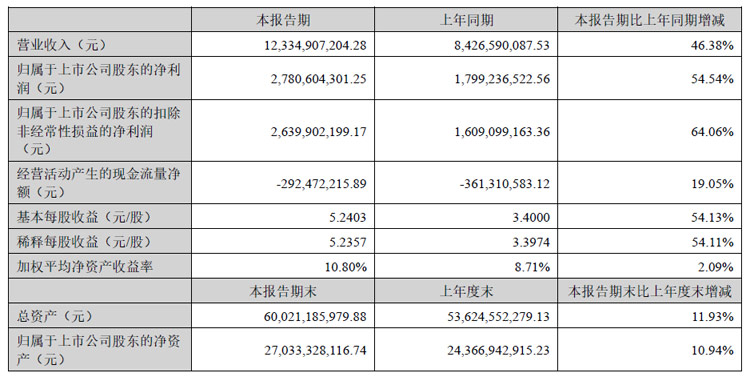

����������Ӫ�ա�����˫˫����

2024���ϰ��꣬��������ʵ��Ӫ��123.35��Ԫ��������ͬ������46.38%����ĸ������27.81��Ԫ��������ͬ������54.54%���۷Ǿ�����26.40��Ԫ��������ͬ������64.06%��

2024���ϰ��꣬���������ڸ߶˵��ӹ���װ�������ܵ���Ԫ����������ҵ���������ֹ������ȵ�λ����Ϊƽ̨�Ͱ뵼���豸��˾����˾��������ͻ���������չ���±߽磬�ḻ��Ʒ����һ���ؿ����ո��Ƿ�Χ���ڼ��ɵ�·����װ������˾�ɹ��з������ܶȵ������廯ѧ���������HDPCVD����˫����ʿ��CCP��ʴ������ʽ¯ԭ�Ӳ������ALD�����߽�糣��ԭ�Ӳ������ALD���ȶ���������֪ʶ��Ȩ�ĸ߶��豸�����ڶ�ҿͻ���ʵ���ȶ���������ÿͻ���һ�º�����ͬʱ����˾�ĺ��IJ�ƷҲ�㷺Ӧ���ڻ�����뵼�塢����Դ�����������ʾ�ȶ������չ�ֳ����õ��г�ǰ���ͷ�չDZ�������й��Ҽ���ҵ�������ģ����������ڿƼ����·��治��ȡ����ͻ�ơ�

����2024���ϰ��꣬��˾�ۼ�����ר���ѳ���8,300���������Ȩר������4,900����������ļ��������ҵ�Ͽɡ�ƾ���ڼ������ºͲ�Ʒ���·����Խ���֣���˾���������ٵ��й�������Ϣ��������ǿ��ҵ�����ľ���������������

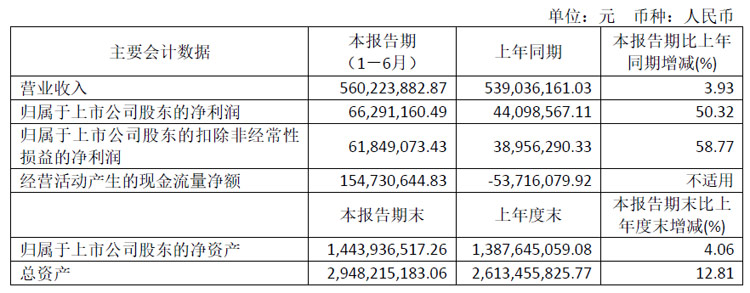

�����������ͬ��50.32%��Ӫ��ͬ��3.93%

�������ڣ������ʵ��Ӫҵ����56,022.39��Ԫ��������ͬ������3.93%�����������й�˾�����ߵľ�����6,629.12��Ԫ��������ͬ������50.32%�����������й�˾�����ߵĿ۳��Ǿ���������ľ�����6,184.91��Ԫ��������ͬ������58.77%������ÿ������0.65Ԫ��������ͬ������51.16%��

�������ڣ���Ȼ��۾��ø��ջ������������Ӫ���ٸ��ӵ��г�����������˾���������Ӧ�ԣ���ʱ����ս�Բ��֣���������г���չ�����Ż�������Ʒ�ṹ���Ӵ����г���չ��Ŭ��Ѱ������������㣬����Ϊ����������ṩ���ºͿɺ�������ֵ��������ʵ����������������ǵĻ��ݹ�Ӯ��

�������ڣ�Ϊ��Խ��������ƿ������Ӧ��˾ҵ��չ��������������ˮƽ����ǿ��˾���彻������������������ƽ�������߶�����װ�����������Ŀ�Ľ�����ȣ�ȫ������߶�����װ�������ߣ�����������С����ǿ�ERPϵͳ����ȷ�����������Ȳ��������ƶ������ܼ�����������

�������ڣ�����������г�������Mini/Micro LED���뵼���������������װ���²�Ʒ���з�Ͷ��������ӣ������з�Ͷ��4,342.08��Ԫ��ռ����Ӫҵ�������Ϊ7.75%��Ϊ��Ʒ��δ���г������춨��ʵ������

����������ĩ�������ӵ���з���Ա336�����������ڣ�����ר��31���������Ȩ21�����2024��6��30�գ���˾�ѻ��349��ר����155����������Ȩ����˾ͨ�������з������˸��ٻ���ź����ߴ��似�������м��㼼����Mini LEDȱ�ݼ���㷨���ǻ۲��ߵȶ�����ļ������������з���������Mini LED��������������װ���Ĺ�����ҵ������豸�ļ���ָ�괦����ҵ����ˮƽ��

����ɷݣ�Ӫҵ�����ë�����»�

�������ڣ�����ɷ�ʵ��Ӫҵ������15,818.14��Ԫ��ͬ���½�53.78%��ʵ�ֹ��������й�˾�ɶ��ľ�����-3,359.57��Ԫ��ͬ���½�257.20%���۳��Ǿ����������Ĺ��������й�˾�ɶ��ľ�����-3,382.68��Ԫ��ͬ���½�292.24%��

���������ڣ���˾��Ӫҵ�����ë���ʳ������»����ƣ�һ�����DZ������ڴﵽ������Ҫ��Ĵ����������ټ��������յĶ���ë���������£���һ���棬��˾���������ͬ�ڳ��������ƣ������������Ҫԭ��֮һΪ������Ʒ�Ľ��������������˾��ҵ����Ϊ�DZ궨���豸��������Ʒ����Ӧ�ͻ����嶩����������Ʒ������Ӫҵ���뼰�������½��������˶�����������ë���ֲ����������Բ�����״̬�����⣬�������ڹ�˾���ֶ����������ջ����ڣ�����˾�����յĶ�����������Գ��㣬�����ڹ�˾�Ķ������ս�������������ë�������Բ����ǵ���Ӫҵ���뼰ë���ʵ��»�����Ҫ���ء�

�ֽΣ�����뵼���Դ����з�Ͷ�롢�г����ؽΣ����ֶ�������С���ѳ������������������������㣬�Թ�˾���������һ��Ӱ�졣������ҵ��չ���Ƽ���˾��չս�ԣ��������ڣ���˾�Ѷ�����뵼������˾�Ӫս�Ե�������Ա��λ�ںϣ��Թܿ�Ͷ��ɱ��ȹ�����뵼���������Ӫ��Ŀǰ����˾������뵼�����ڻ����ƶ���Ʒ�����ս��̣�Mini LED����ת���豸����ɲ������ߵĽ��������գ��������Ӵ��²�Ʒ�����г��Ŀ��ء�

���⣬�������ڣ���˾�������ü�ֵ��ʧ���ʲ���ֵ��ʧ�ϼ�Ϊ1,646.45��Ԫ����ҪϵӦ���˿�������£�����Ӧ���˿�����䶯���¼��ỵ����ʧ���ӣ�����Ӧ���˿�Ļ���ʵ�ʷ�������С��

�������ڣ��д�ߴ�ģ����װ�豸��������������һ���������Ƴ���88��100����ϴƫ���������ߡ���˾�Ѿ߱�130������������װ�������������ߴ����������������������ն��г���Ʒ������������д�������������Ʒ���졣

��뵼���з��Ƴ���Mini LED�ƴ������豸����������Ѽ���Ʒ�г��Ŀհף�Mini LED�������豸������ֱ�ԡ������Mini LED��ʾģ���������졣ͬʱ����뵼����ҽ����е�豸���������з��Ƴ���̽����ģ����װ�����ߣ���IGBT�豸�����Ƴ���ר����Ƭ������Chipletר���豸�����Ե�װ��Ƭ����Ϊ���IJ���������Ʒ���ܣ�������Dipping/TCB/USC/��Ĥ�ȹ��գ���ز�Ʒ������SIP(ϵͳ����װ)��MEMS��������Ƶ�������������ͻ�ϵ�·����װ��

����뵼��רע�ڵ��Ĵ�Mini LED����ת�������豸���з������죬��������������ʾ��ҵ��ͷ�ͻ���ͬ��ɲ�������·����оƬ������Ϲ�����֤��������ɾ�Բ������صĵ�һ���豸����,�����ͻ����ʽ����֤�����豸���������ȶ����ӹ����ȸߣ��ڼӹ��ٶȼ�Ʒ��������ҵ��ͷ��ҵ����ˮƽ���룬��ʵ�ֹ���������ڡ�

�������ڣ�����ɷݳ����Ӵ��з�Ͷ�룬�з�Ͷ��2,746.46��Ԫ��ռӪҵ�����17.36%�����У���˾�ع��ӹ�˾��뵼���з�Ͷ��293.06��Ԫ��ռ��Ӫҵ�����12.87%����˾�ع��ӹ�˾����뵼���з�Ͷ��410.26��Ԫ��

����2024��06��30�գ���˾�ѻ����Ȩר��224���������Ȩ114����ɵ�·��ͼ���1�

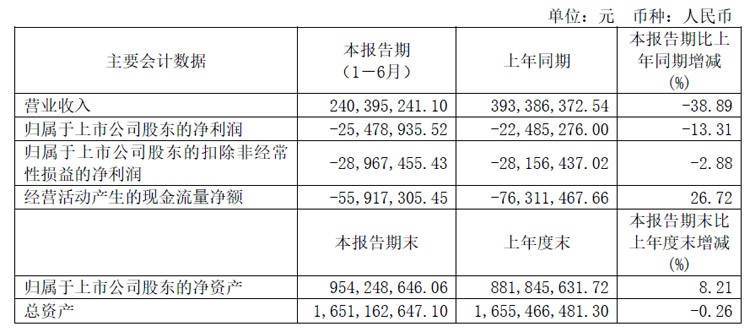

��ƴ����ҵ��Ӫ�վ��»�

�������ڣ���ƴ�ʵ��Ӫҵ����24,039.52��Ԫ��������ͬ���½�38.89%��ʵ�ֹ�ĸ������-2,547.89��Ԫ��������ͬ���½�13.31%��ʵ�ֿ۷Ǿ����� -2,896.75��Ԫ��������ͬ���½�2.88%��������ͬ����ȣ���˾Ӫҵ����;����������½�����Ҫԭ��ϵ����������Ⱥ͵��ļ����½Ӷ����������¡�

����Ҫ��Ʒ������ƴ�뵼�����豸��Ʒʵ��Ӫҵ����9,042.32��Ԫ����ȥ��ͬ���½�24.49%��ռ��˾Ӫҵ�����37.61%��ƽ����ʾģ�����豸��Ʒʵ��Ӫҵ����7,234.63��Ԫ����ȥ��ͬ���½�59.35%��ռ��˾Ӫҵ�����30.09%������װ�������㲿����Ʒʵ��Ӫҵ����5,747.37��Ԫ����ȥ��ͬ���½�24.27%��ռ��˾Ӫҵ�����23.91%���������ڣ���˾�뵼���豸��Ʒҵ���Ϊ����ռ�ȵ�һ��ҵ���Ϲ�˾���ڷ�չս�Թ滮���������ڹ�˾����ҵ��ʵ�ֵ�Ӫҵ�����ȥ��ͬ�ھ������½�����Ҫԭ��ϵȥ��ȫ�ó������ԣ����μ��ն�����ָ�����Ԥ�ڣ���˾ȥ���°��궩�����������٣����±�������������������١�

�������ڷּ��ȿ�����ƴ�ڶ�����ʵ��Ӫҵ����15,454.04��Ԫ���ϵ�һ���Ȼ�������80.00%���ڶ�����ʵ�ֹ��������й�˾�ɶ��ľ����� 34.49��Ԫ����˾�����ȿ�ʼʵ��ӯ�����ڶ����Ƚϵ�һ���Ⱦ�Ӫ����нϴ���ơ�

��ë���ʿ�������������ƴ�Ӫҵë����Ϊ35.73%����ȥ��ͬ���������2.19���ٷֵ㣬���ȵ�һ��������2.90���ٷֵ㡣ë��������ԭ��ϵ��˾���ƽӵ�ë����ͬʱ���뵼���豸��Ʒ����ռ��˾����Ӫҵ���������ߣ���˾������ȡ��ʩ�Ż���Ʒ���������ڣ����������ɱ���ë�����������ơ�

����������ĩ����ƴ����ֶ�����ȥ��ͬ�������������110%���뵼���豸ҵ���棬��˾ת��ʽ��ѡ���������ֹ����г���һ��̽��̨�̾�����Ʒ�г�ȡ�ý�һ�����أ�ƽ����ʾģ���豸ҵ���棬��˾������ǿ�뾩�����ͻ��ĺ��������ھ�������8.6��AMOLEDģ����������Ŀ��˾��ǰ�滮�˽�Ϊ�ḻ���������豸��Ʒ��������ָ�������豸��һ������г��㷺�Ͽɣ��γ���ǧ���г������������㲿��ҵ���棬��˾ֱ�ߵ��ģ���Ʒ�����Ӯ���⡢�������ܵ����ʿͻ��Ͽɡ�

�������ڣ���ƴ��ۼ��ύר������������Ȩ����44���������ר����Ȩ35�������������Ȩ8���ֹ2024��6��30�գ���˾�ۼƻ����Ȩר��490����з���ר��63�ʵ������ר��422�������ר��5��ۼƻ����������Ȩ100�

������ӣ�������ͬ������312%��������չOLED��Micro OLED�������ҵ��

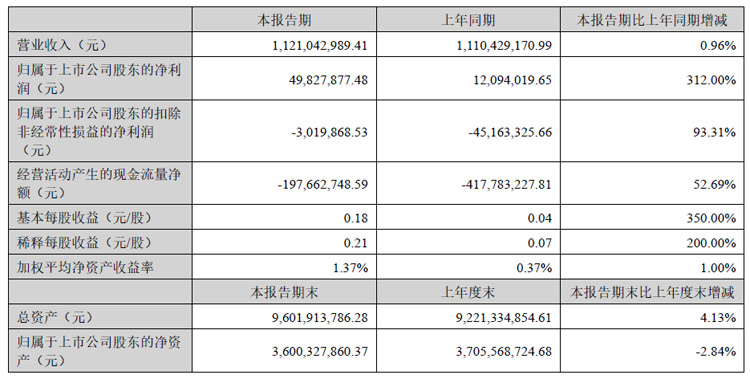

�������ڣ��������ʵ��Ӫҵ����112,104.30 ��Ԫ��ͬ������0.96%��ʵ�ֹ��������й�˾�ɶ��ľ�����4,982.79 ��Ԫ��ͬ������312%��������ĩ��˾���ʲ�Ϊ960,191.38 ��Ԫ�����ڳ�����4.13%�����������й�˾�ɶ��ľ��ʲ�Ϊ360,032.79 ��Ԫ�����ڳ�����2.84%��

�������ڣ��ܴ�ߴ�OLED �¹���Ͷ�ʡ�AI PC ��AI �ֻ������µ��г�����Ԥ�ڡ�Micro OLED ����Ͷ��������Ŀ�Լ��ɲ����������Զ����������������ػ�������Ӱ�죬��ʾ������ҵ�ָ����Ƴ�����á�������ӻ���ץס��ʾ��ҵ�г������������ƶ�OLED��Micro OLED �������ҵ�����չ��ͬʱ����������Ʒ��������������ȷ�Ͻ��࣬ʵ���˾�Ӫ����ز���ָ��Ĵ�����ơ�

�������ڣ�����������徭Ӫ���ƽ��������ʾ����ʵ����������77,576.32 ��Ԫ�������ȥ��ͬ������5.35%�����еڶ�����ʵ����������50,745 ��Ԫ�������ȥ��ͬ������50.28%����ֹ��������¶�գ���˾����ʾ�������ֶ���Լ10.38 ��Ԫ��

�������ڹ�˾��������ʾ�Լ����ܺ;��ܹ�ѧ��������ȡ�����Խ�չ�����ܼ�������ǹ�ҵ��������ĺ�����ɲ��֣��߶������Ի��Ľ��ۣ���ҵ�����Ӳ��������Ĺ������Ĺ���ս�ԣ����ҶԾ��������ķ����������߲��档

�������ڣ�������ӽ�һ����չ������ʾ����AR/VR ��ҵ���ҵ��ķ�չ��������ʾ��ؼ�⡢�����豸��Ʒ����������AR/VR/MR ��ͷ���豸�����IJ���ȫ�桢��������ȡ��ͻ���Խ�չ���춨���ڸ��������豸�ṩ�̵��쵼��λ��Micro-OLED ���������ȫ��ͻ�ȡ��ͻ���Խ�չ����Ϊ��������һָ����Micro-OLED cell �μ�ⷽ���ṩ�̣���Micro-OLED ģ�����Ҳ��ȫ��ͻ���ɺ���������ɲ��ֽ�����ͬʱ����ȫ��ͻ�����Pancake AOI ��ѧϵͳ���㷨���ɹ����롣AR ������ͷ���ͻ���ɺ��Ĺ�ѧ�������ƿ����������ҹ�ģ�顢Eyepiece �����������ʵ��ͻ�ƣ���һ���������̹�˾��ͷ�Լ���豸����ļ������ȵ�λ��

�������ڣ�������Ӽ��������з�Ͷ��ǿ�ȣ��з�Ͷ��30,099.70 ��Ԫ��������ͬ������2.62%��ռӪҵ����26.85%�����У���ʾ��������з�Ͷ��13,547.75 ��Ԫ���������½�6.85%���뵼���������з�Ͷ��13,388.09 ��Ԫ������������31.29%������Դ�����з�Ͷ��3,163.87 ��Ԫ���������½�31.07%��

����2024 ��6 ��30 �գ����������ȡ��2,404 ��ר����Ȩ������1,069 ���ר����940 ��ʵ������ר����395 �����ר������341 ����������Ȩ��86 ��������Ʒ�Ǽ�֤�顢76 ���̱꣨���й����̱�28 ���

���ǴӪ��ͬ��46.15%��������ͬ��45.34%

�������ڣ����Ǵ�ʵ��Ӫҵ����36,160.45��Ԫ��ͬ������46.15%�����������й�˾�ɶ��Ŀ۳��Ǿ���������ľ�����3,103.76��Ԫ��ͬ������45.34%�����徭Ӫ��ģ��ӯ��ˮƽ���ָ�����������̬�ơ�

����������ĩ�����Ǵ��ʲ��ܶ�198,976.08��Ԫ�����������й�˾�ɶ��ľ��ʲ�170,593.85��Ԫ������״�������Ƚ���������������һ����ǿ��

�������ڣ�2. �з�֧��5,245.30��Ԫ��ͬ������89.84%���з�Ͷ��ռӪҵ����ı���14.51%��ͬ������3.34���ٷֵ㡣����������ĩ����˾�ۼ�ȡ��֪ʶ��Ȩ369����з���ר��52�

�������ڣ���������ʾ��������豸����,��˾�����������G8.6 AMOLED���ߵ�Cell��Module ��ؼ���豸�ļ��������Ͳ�Ʒ������ͬʱ��Array����ؼ���豸������Ŀͻ��Ѻ���������G6��������������֤��

�������ڣ��ڰ뵼��洢�������豸����˾�ѳɹ��������洢��ͨ�ò�����֤����һ��ר�����������ͻ��з���ƺ�Ʒ����֤Ч�ʵIJ����豸���߱���Բ��Ƭ���Թ��ܣ�����������������������롣���IJ����豸�����з����棬��Բ���Ի���FT���Ի��з����ƻ����У����������澧Բ���Ի��Ĺ���������֤������ɣ������������ؼ�ģ�鿪ʼ������֤��Ӧ����FT���Ի��������澧Բ���Ի���9Gbps����ǰ�˽ӿ�ASICоƬ�Ѿ���ɵ�һ����֤���ԣ�FT���Ի����������Ѿ�����ͻ��ֳ�������֤�Ρ�

��γ����Ӫ�����������������

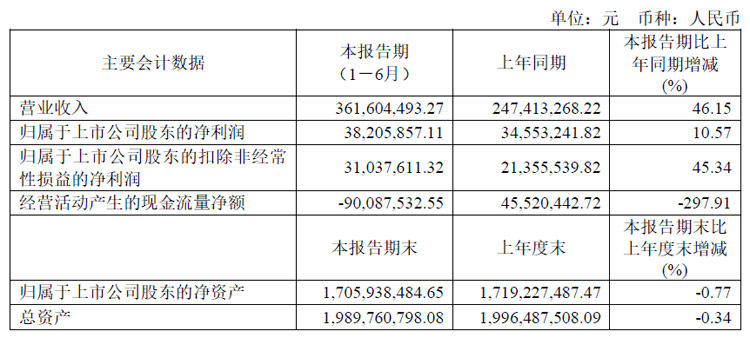

�������ڣ���γ����ʵ��Ӫҵ����20.27��Ԫ��������ͬ������19.43%����ĸ��������3.33��Ԫ���۷Ǿ�������3.87��Ԫ��

Ӫҵ�����������ҪԴ�����ܼ�ʻ������Դ�����̿��ơ�����������ҵ��Ŀ��ٷ�չ��ͬʱΪ�˽�����ҵ�����������Ʋ���ǿ����������˾���������ܼ�ʻ��������ء�����Դ�Ͷ�����������ء����й��ߡ�L4ҵ��ȹؼ��������������ϸߵ��з�Ͷ��Ա����������һ��Ӱ�졣

AR HUD��Ʒ��������ij�������Ͳ���ʼ������

��γ�����ڽ�����ͨ�������������ǽ���3������������ӵ�� 25�� SMT���ߣ� 70����װ���ߣ���������ܸߴ� 4156�����������λ�ڽ�����ͨ���������������˽ྻ����ߴﵽ Class 6���������װ���䣬����������ͷ�� AR HUD�Ȳ�Ʒ�ĸ߽ྻ������Ҫ��λ���������ǵ����������� 2023���ļ���Ͷ�������У����������ͻ��������������� ��λ�� �������������� �� �ϰ�������깤���� �� 2024�� 8�� 7�� ��ʽ��ҵͶ��ʹ�á�

����2024�� 6�� 30�� ����γ����Ա�������� Ϊ 6,450�ˣ����� �з���Ա�ͼ�����Ա�� 5,101�ˣ�ռԱ���������� 79.09%��

����������ĩ����γ����ӵ��1,907��ר��Ȩ�����з���ר��980�ʵ������820�������107����⣬��˾ӵ��256����������Ȩ�Լ�158���̱�Ȩ��

����������ֽĤƬ���Բ�������ֽģ�������ɳ���װ��

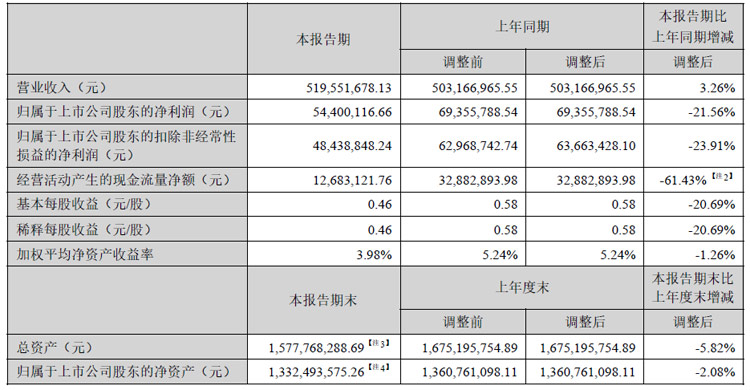

�������ڣ�����ʵ��Ӫҵ����51,955.17��Ԫ��ͬ������3.26%�����������й�˾�ɶ��ľ�����5,440.01��Ԫ��ͬ�ȼ���21.56%�����������й�˾�ɶ��ľ��ʲ�133,249.36��Ԫ��������ĩ����2.08%����Ȩƽ�����ʲ�������Ϊ3.98%��

�������ڣ����������Ӵ��з�Ͷ�롢���������з��˲ţ�����Ͷ���з�����3,640.21��Ԫ��ͬ������34.54%��ռӪҵ�����7.01%��

������������¶�գ�����������Ŀ������ֽĤƬ��ģ�顱Ϳ���������ĤƬ�Բ���ģ�������ɳ���װ�ޣ����Զ��������Ѿ�����������ȫ�Զ�����������ɰ�װ����ԣ��������Բ��������ƽ���Ʒ���������ֿͻ���������Ʒ������Բ�������֤�����ֿͻ�����ɽṹ�빦�����⣬ʵ����С����������

����������ĩ������ӵ��162����Ȩר�������з���ר��20�ʵ������ר��139�������ר��3���ӵ��15����������Ȩ��������������¶�գ�����28��ר���������С�

��о������1.83 ��Ԫ��ͬ��636.99%

�������ڣ���оʵ������ 12.49 ��Ԫ��ͬ������ 46.44%��ʵ�־����� 1.83 ��Ԫ��ͬ�ȴ������ 636.99% ��

�������ڣ���оë���ʽ� 2023 ��ͬ������ 1.99 ���ٷֵ��� 35.91%��������Ŀ��ˮƽ���пռ䡣ͨ����Ʒ�ṹ�ĵ�����Ӧ����֧�֣���˾ë����Ԥ�ƽ���������

�������ڣ���о����� 2023 �� 6 �µ� 15.07 ��Ԫ���� 4 �������½��� 2024 �� 6 �µ�10.31 ��Ԫ��ͬʱ����˾��Ӫ���ֽ������� 2023 ��ĸ������ƣ� 2024 ���ϰ���ʵ�־����� 6.35��Ԫ���ӽ� 2023 ��ȫ��ˮƽ��

2024 ���ϰ��꣬��о�з����� 2.60 ��Ԫ��ռӪҵ����� 20.84% ������ 2024 �� 6 �� 30 �գ���˾����Ա�� 956 �ˣ������з���Ա 740 �ˣ�ռ�� 77.41%����˾���Ƽ�����ѧ�� 883 �ˣ�ռ�� 92.36%40 ������Ա�� 748 �ˣ�ռ�� 78.24%����Ա�ṹ������ָ�ѧ�������ữ��רҵ�����ص㡣

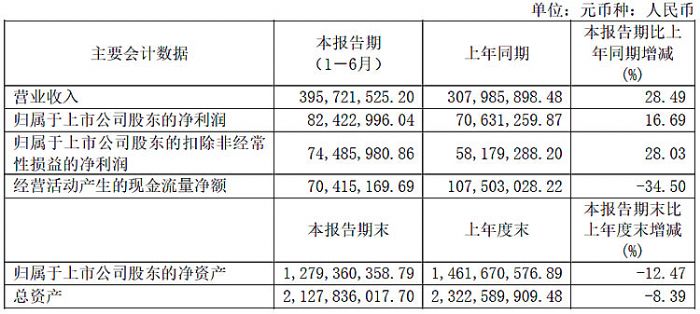

·ά��磺Ӫ��3.96��Ԫ��ͬ������28.49%

�������ڣ�·ά����ּ������´ٽ���˾����ҵ��ƽ�ȷ�չ����ʹӪҵ���뱣���������ơ���˾ʵ��Ӫҵ����3.96��Ԫ��ͬ������28.49%�����������й�˾�ɶ��ľ�����Ϊ8,242.30��Ԫ��ͬ������16.69%�����������й�˾�ɶ��Ŀ۳��Ǿ���������ľ�����7,448.60��Ԫ��ͬ������28.03%������ÿ������0.43Ԫ��

�������ڣ�·ά�������˸߾��Ȱ�ɫ����Ĥ�漼���о������տ�������Ĥ��������洦���봦������ϴ�����о��뿪�����з���Ŀ��ʵ����6Ӣ��߾���������HTM��Ĥ�桢G6 FMM����Ĥ�桢�߾�������AMOLED�ô�����Ĥ����²�Ʒ����������һ���ḻ�˲�Ʒ���࣬�����˹�˾����Ĥ������ļ���������

�ӳ�����ɳ�ذ����������Ļ��������ֻ������������Ӿ�ʢ�����ߣ����� ��25-04-30

�ӳ�����ɳ�ذ����������Ļ��������ֻ������������Ӿ�ʢ�����ߣ����� ��25-04-30 ������2024��Ʊ���Ӫ��6.43��Ԫ��������չ�ɳ��������ߣ����� ��25-04-28

������2024��Ʊ���Ӫ��6.43��Ԫ��������չ�ɳ��������ߣ����� ��25-04-28 �ƽ���о| ����һ�廯оƬ�Լ��������ع���ʾ��ҵδ�����ߣ�pjtime��Ѷ�� ��25-04-28

�ƽ���о| ����һ�廯оƬ�Լ��������ع���ʾ��ҵδ�����ߣ�pjtime��Ѷ�� ��25-04-28 ���ǵ¡���Դ�ɷݡ������ǻ㡢Ӣ���ǿص�27��LED�����������ص���ʾ�����ҵ2024��Ʊ���¯���ߣ����� ��25-04-24

���ǵ¡���Դ�ɷݡ������ǻ㡢Ӣ���ǿص�27��LED�����������ص���ʾ�����ҵ2024��Ʊ���¯���ߣ����� ��25-04-24 ���пƼ�2024��Ʊ���Ӫ��4.95 ��Ԫ�������������ƽ���ߣ����� ��25-04-22

���пƼ�2024��Ʊ���Ӫ��4.95 ��Ԫ�������������ƽ���ߣ����� ��25-04-22 ��Infinity��ҫIFC2025��ŵ���������¶��弫���Ӿ�֮�����ߣ����� ��25-04-21

��Infinity��ҫIFC2025��ŵ���������¶��弫���Ӿ�֮�����ߣ����� ��25-04-21 ��������Ϭ�ֲ�ʽ | �߸��Զ���һ�ܹ�������LED�����ߣ����� ��25-05-12

��������Ϭ�ֲ�ʽ | �߸��Զ���һ�ܹ�������LED�����ߣ����� ��25-05-12 ����ʽ��ʾ��ͷ��Դ�ɷݳ��A+H���ﻮ����H�ɹ�Ʊ���ڸ۽����������ߣ����� ��25-05-07

����ʽ��ʾ��ͷ��Դ�ɷݳ��A+H���ﻮ����H�ɹ�Ʊ���ڸ۽����������ߣ����� ��25-05-07 ��Դ�ɷ�2025Q1�Ʊ���Ӫ��50.05��Ԫ�����徭Ӫ�����Ȳ�����̬�����ߣ����� ��25-04-30

��Դ�ɷ�2025Q1�Ʊ���Ӫ��50.05��Ԫ�����徭Ӫ�����Ȳ�����̬�����ߣ����� ��25-04-30 ��Դ�ɷݡ����������Ĵ����硢�ڽݿƼ���TCL�Ƽ�����������16�Ҵ����������ҵ2025Q1ҵ��һ�����ߣ����� ��25-05-02

��Դ�ɷݡ����������Ĵ����硢�ڽݿƼ���TCL�Ƽ�����������16�Ҵ����������ҵ2025Q1ҵ��һ�����ߣ����� ��25-05-02 �����ء������ƽ�Բ���չ٣�AI�Կ� �� ����δ���ӽ磡���ߣ����� ��25-04-30

�����ء������ƽ�Բ���չ٣�AI�Կ� �� ����δ���ӽ磡���ߣ����� ��25-04-30 C������| �㶫ʡ���С���һ�����ô�� ��Դ�ɷ��ٻ��Ƚ����塱�ƺ����ߣ����� ��25-04-30

C������| �㶫ʡ���С���һ�����ô�� ��Դ�ɷ��ٻ��Ƚ����塱�ƺ����ߣ����� ��25-04-30