������硢�ʺ�ɷݡ��۷ɹ�硢���ڵ�25������Ʊ�

8��28�գ��ʺ�ɷݡ��۷ɹ�硢���ڿƼ���GQY��Ѷ��¡���Ƽ���о��������硢���Ϲɷݡ�������硢��Խ�Ƽ��������Ƽ����չ��硢���ſƼ���ΰʱ���ӡ����ݿƴ����װ������Ϊ�ɷݡ����Ƽ��������������ſ˿Ƽ�������Ƽ��������Ƽ���˫���²ĵ�25��LED����塢��������ʾģ�顢������ʾ�����Ӳ��ϵ���ʾ������й�˾�����ϰ���Ʊ���

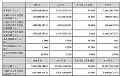

��ͳ�Ƶ�25����ҵ�У���7��Ӫ��ͬ�ȼ��٣�18��Ӫ��ͬ�����ӣ����ڹ�ĸ�������棬ȱ��15��ͬ�ȼ��٣�����10��ͬ�����ӡ�˵������ҵ��ӯ������Ƿ�ѡ�

������磺�����г�������������ϵ�б�˰���

�������ڣ��������ʵ��Ӫҵ����2.98��Ԫ����ȥ��ͬ���½�40.63%����Ҫ������2023��ȹ�˾��ȫ������������Ӫ�������ӹ�˾���Լ���ȫ�����ٷŻ����ܵ�Ե���Ρ�ս�������ڵȺ������Ӱ�죬���ʾ������Ʒ�չ���ɲ������Լ����ڽṹ��������������Σ�LED��ʾҵ��ͬ�������½���

��Ե�ǰ�������ξ��û��������������ࡢ���������Ժͽṹ��ì�ܵ��ӵĴ��۸�������,��˾ʼ�ռ�֡��Կͻ�Ϊ���ġ�������Ʒ��Ϊ���ġ��ľ�Ӫ���Χ������ƶ��ġ�1246����Ӫ���루��һ�����ľ�Ӫָ�ꡢ�������ս�ԡ��Ĵ���ӪĿ�ꡢ����������ԣ���ǿ����ս�����졢�ĸ��ƶ����Ƚ���Ӫ���Ļ���������ս�Թ�����ϵ����ս�Եļᶨ�ԺͲ��Ե�����Խ���������ڼ��ҵ��г������н�һ����ǿ������������Ϊ��ҵ�ɳ�����չ�ṩ��ʵ���ϡ�

������LED��ҵ�г��������ң��������������䣬����Ӫ��չ��ͨ����ʩ�߲��ϵ������Ż���Ӫ���ԣ�ʹ����ҵ��Ӫҵ�����½�������£���Ȼ������ǿ������Լ��г���������

��ë�����棬�������ͨ�������г���λ�Ͳ�Ʒ�Ż���ƾ��Խ��Ʒ�ʺͶ��ص���ƣ����г�����ӱ������ͬʱ�����ھ��г�DZ��������������Ʒ����ֵ���ڳɱ���ͨ���ϸ�ijɱ����ƺ�Ӧ�����ϵȴ�ʩ��ȷ��ԭ���ϲɹ��۸�ĺ����ԣ��Ӷ��ڱ�������ʵ��ë����Լ29%��ʹ��ë��ˮƽ����ƽ�ȡ�

�ڷ��ùܿط��棬�����������š���Դ������������Ч�������ͨ��������ѧ��Ԥ�������ϵ���Ż��ڲ��������̵ȴ�ʩ���Ը�����ý�����ϸ�ķ���ͷ����������Դ�����ʣ����Ա������Ч�ʣ��ϸ���Ʋ���Ҫ�Ŀ�֧�����������ɱ�����ʵ���õľ�ϸ���������������ڹ�˾�����ʽ�ȥ��ͬ���½�34.48%��ʵ���˷��õĺ������ƣ�Ϊδ������Ч����ߵ춨�˼�ʵ������

Ӧ���˿�������ӿ�ؿ��ٶȣ�ȷ���ֽ�����ļ�ʱ�ԡ�ͬʱ���빩Ӧ�̽������õĺ�����ϵ���������Ųɹ��������ƻ����ʽ�֧��ʱ�䣬�����ʽ�ռ�ã�����ʽ�ʹ��Ч�ʡ�ͨ�������������ۡ���Ӧ�������ȷ���ĸ�Ч�������������ڹ�˾��Ӫ��������ֽ����������ȥ��ͬ������99.92%�����õľ�Ӫ���ֽ�������Ϊ�ڼ��ҵľ����б������ʽ���ȶ�������ʵʩ������Ի����ԣ�ʹ��˾�ܹ�����Ӧ�Ը�����ս��

�ϰ��꣬�����������˽�1000�O������ѩ�����硢�Ͼ��������ģ�IFC����ҵ�ۺ��塢�ɶ��ػʼ��վƵ�����3D������������ˮ��Դ���ù���ָ�Ӽ�ش����������й�����COB1.2С�������������ú��μú̿�ܵ������������ι�˾��400�OLED��������˹½���복վLED��������һϵ�б�˰�����

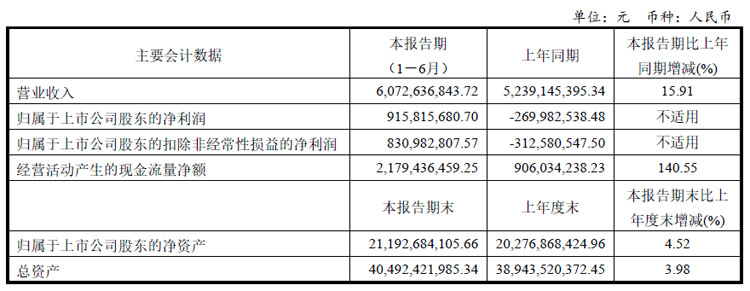

�ʺ�ɷݣ�Ӫ��60.73��Ԫ�����岣��ҵ�������������

2024���ϰ��꣬�ʺ�ɷ�ʵ��Ӫҵ������60.73��Ԫ��������ͬ���������15.91%����ĸ������9.16��Ԫ��ͬ��Ť�����۷Ǿ�����8.31��Ԫ��ͬ��Ť������Ӫ��������ֽ���������Ϊ21.79��Ԫ��ͬ������140.55%��������ĩ�����������й�˾�ɶ��ľ��ʲ�Ϊ211.93��Ԫ������ÿ������Ϊ0.255Ԫ��

2024���ϰ��꣬�ʺ�ɷݳ����۽�������ʾ��ҵ����������һ��ˮƽʵ�ֿ�Խ��չΪĿ�꣬�ԿƼ������ƶ���ҵ���£���ʵ���ж�Ŭ����չ�������������������ҵ��۽��г�����ȫ���Ȳ���������ӪЧ���Ȳ���ã����岣��ҵ��ץס��ҵ��չս�Ի����ڣ������ƽ�����Ŀ���裬���ľ���ʵ������������

Һ�����ҵ���棬�ʺ�ɷ�Ϊץס�г����ã������ƶ���ߴ磨85+�����ܿ���������ȫ���Ը�ѹ���豸���ڣ������豸�ѽϼƻ���ǰ���ײ��ܡ��ƽ���ˢ��Ʒ�������´������ӿ켼���������²�Ʒ������֤������ʵ�ֲ�ƷӦ�ã�100���²�Ʒ��ʼͶ��������ͬ��������ߴ��ˢ����������Ŀ��

���������ڣ��ʺ�ɷ�����ս��Ͷ�ʻ����������ƽ�����G8.5+���岣����������Ŀ���裬Ϊ��˾���岣������ҵ����������ɳ�����չ�����¶��ܡ����Ȳ������ƽ������岣����ҵ��ģ��Ӫҵ�������������������˾��G8.5+���������岣�����ļ�����װ��������ͻ�Ƽ���ҵ������Ŀ�������ʡ�Ƽ�����һ�Ƚ���

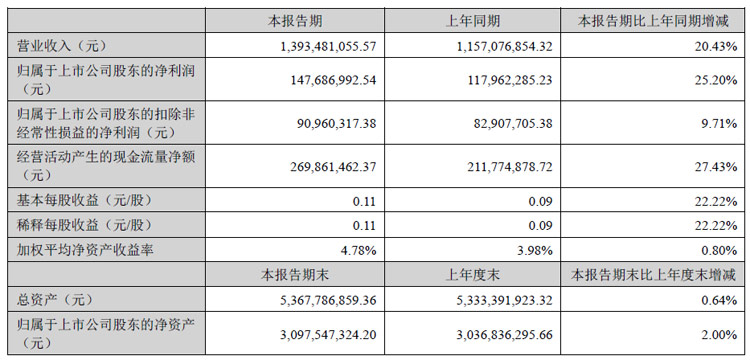

�۷ɹ�磺Ӫ��13.93 �ڣ�������ʾ��Mini LED�г����ʿ�������

�����ڼ䣬�۷ɹ������Ӵ��з�Ͷ�룬�Ż�ϸ�ֲ�Ʒ�ṹ������������Դ���������չ��Mini LED��Ʒ�г����ʵĿ���������ȫ���г�ռ���ʼ�����������Ӫҵ��õ����ԵĽ�����չ��ʵ�����ۺϾ�Ӫҵ�����ȶ�������Ӫҵ������13.93��Ԫ��������ͬ������20.43%�����������й�˾�ɶ��ľ�����Ϊ14,768.70��Ԫ��������ͬ������25.20%��

�������ڣ��۷ɹ��LED��Ʒʵ����������12.77��Ԫ��������ͬ������20.13%��ռӪҵ�����91.63%����Ʒ�ۺ����ʴ�99.33%��

�������ڣ������г��Ϳͻ���ʵ�ʶ�̬����������۷ɹ��������������ߣ���ʱ����ͻ�����ʵ����Mini LED�����Ʒ���۶�Ŀ�������������ͷ���ͻ�110/100/98/85��ȴ�ߴ�Mini LED�ն˵������ۻ𱬣�55/65/75����ն˲�ƷӦ�÷�������������������˾��Ϊ������Ӧ���ѳɹ������ص�ͻ���ϵ���²�Ʒ��

�������ڣ��۷ɹ��Ӵ��˳�����ʾ��Mini/Micro LED�������ҵ���ڼ����������г����صȷ������ԴͶ�룬Ϊ���������˲Ŷ��飬��˾2023�������Թ�Ʊ�����ƻ��ڱ�����������˵�һ�ڹ�������264λ�������������867.84��������Թ�Ʊ����ֵ����˹�˾�����ŶӵĹ��������ԣ�Ϊ��˾�����ĸ�������չ�ṩ���ܡ�

���ڿƼ���Ӫ��66��Ԫ��ͬ��32.76%

2024���ϰ��꣬���ڿƼ�ʵ��Ӫ��66��Ԫ��ͬ��32.76%����ĸ������4.09��Ԫ���۷Ǿ�����3.13��Ԫ����Ӫ��������ֽ���������Ϊ��9.95��Ԫ��������ĩ�����������й�˾�ɶ��ľ��ʲ�Ϊ69.92��Ԫ��

���ڿƼ������ܽ�����ʾҵ����Ҫ�����ܽ�����ʾ��Ʒ���з�����ơ������Լ�����Ϊ����Ŀǰ��Ӫ�IJ�Ʒ�����Ҫ�У����ܽ���ƽ�塢רҵ����ʾ��Ʒ���������ܽ���ƽ�尴Ӧ������ɷ�Ϊ���������ܽ���ƽ�塢���������ܽ���ƽ�壻רҵ����ʾ��Ʒ�����羺��ʾ����ҽ����ʾ����������Ϣ��ʾ������ҵչʾ��ʾ�豸�ȡ����������ڣ����ܽ�����ʾ��Ʒ������ͬ������21.22%��

���ڿƼ�������רҵ����ʾ��Ʒ�����羺��ʾ����������Ϣ��ʾ������ҵչʾ��ʾ�豸��ҽ����ʾ���Ȳ�Ʒ�������ڹ�˾�羺����ʾ�����г��ݶ��һ������˾רҵ����ʾ��Ʒ�����ڱ�������ʵ��������������

���������ڣ���������ʾ��Ʒ�ij�����ͬ������198.92%,��Ҫԭ��ϵ��������ʾ��Ʒ�ܹ������û��Զ�������ʾ��Ʒ����������ͬʱ��������Ի�����ƺͱ�ݵIJ�����ʽ���������û����顣

���ڿƼ����������ܵ��Ӳ�Ʒ����ʾ�����ɷ�ΪOLED���ӡ�Mini-LED���Ӻ�LED������ӡ��������ڣ���˾���ܵ��ӳ�����ͬ������52.17%��

���ڿƼ���Ʒҵ�����ҪƷ���а忨��ĤƬ�����������ܱʡ�Ͷ����������������չ�롢������ȡ��������ڣ���˾��Ʒ����ҵ��Ӫ��ͬ������29.47%��

����������ĩ�����ڿƼ�ӵ����Ч��Ȩר������������Ȩ֤��1,273����з���ר��101�ʵ������433�������185���������Ȩ֤��554�

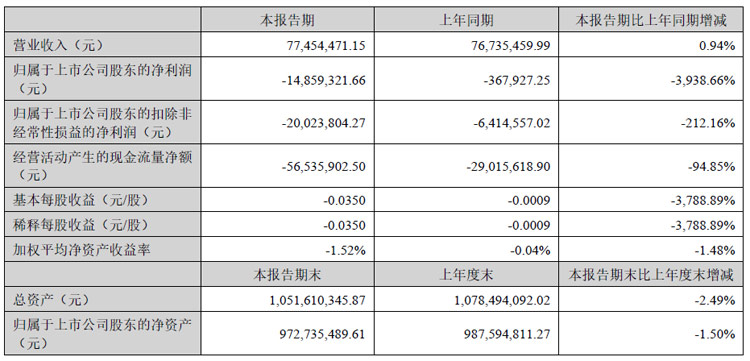

GQY��Ѷ����Ʒ�ͼ������ϵ���������������������

�������ڣ�GQY��Ѷʵ��Ӫҵ����7,745.45��Ԫ��������ͬ�������������ë���ʽ��͵��������ܶ�������ͬ������½���

2024���ϰ��꣬��˾���г��˻����������־��������մ����ĸ�����ʾӦ��������ᣬ����ͨ�����ַ�ʽ�ٽ��ͻ��������ͷźͲ�Ʒ���£����з�����������Ч������Ϊ�ͻ��ṩ��Ʒ�ʡ����ƻ��IJ�Ʒ��

�������ڣ�GQY��Ѷ��Ӫҵ��Ϊ����ƴ����ʾ��Ʒ���з��������Լ����ۣ�����Mini LED/Micro LEDƴ�ӡ�DLPƴ���Լ�Һ��ƴ�ӵ���ʾϵ�в�Ʒ��Ŀǰ����˾�ķ������Ӧ����������ͨ�š���ͨ�������������ҵ�����������г��澳�¼�ֲ��컯�����ȷ�չս�ԣ���Ʒ�ͼ������ϵ��������������������롣

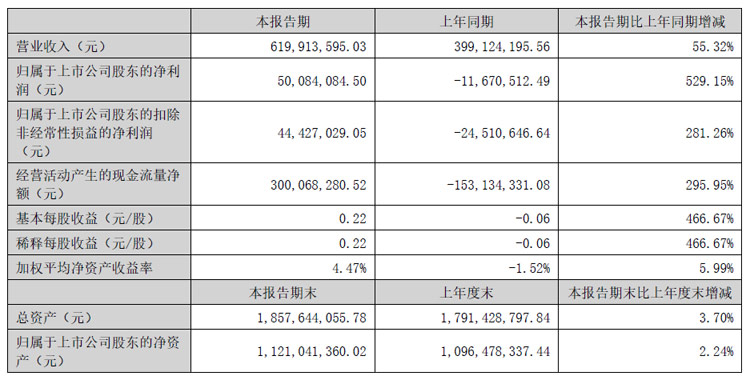

¡���Ƽ���

2024 �����ȣ�¡���Ƽ�ʵ��Ӫҵ����Լ6.2 ��Ԫ�����������й�˾�ɶ��ľ�����5,008.41 ��Ԫ��ͬ������529.15%��

¡���Ƽ��ص㷢չ��������ҵ�����ù�˾Mini-LED �����ڳ�����ʾ����ļ������ƺ��ȷ����ƣ�������չ������ͻ�����AI��VR ���˳��£���˾�������ü������������ȷ����ƣ�ץס���ܴ����ķ�չ�����������������ij����ƶ��£���˾�����ƽ�Mini-LED ������Ӧ�ã���������Mini-LED ������ʾЧ���ͽ��ͳɱ�����˾��һ���Mini-LED �����ڳ��ء�VR���羺�������Ӧ�ã������ƽ�Mini-LED ���������Ӧ��������չ��������ҵ���Ľ��̡�

2024 �꣬¡���Ƽ���ֳ�������ս�ԣ����ϼӴ��¼���Mini-LED��Micro-LED �ȼ������з�Ͷ�룬�ڹ�Чͻ�ơ������������ĵ��Ż��ϼ���Ŭ�����ٴ�ͻ���ѵ㡢���ʹ�㣬��һ������Mini-LED �����߶˲�Ʒ�ݶ�����½ṹ���¹��ա�ʱ�³�����������ҵMini-LED��Micro-LED �ȼ��������ƶ�����������������ͬʱ�ƶ���ҵ�ķ�չ��ͬʱ���ӹ�˾�������ȷ����ƣ��ƶ�Mini-LED �¼�������ʵ�ֲ�ҵ����

о��Ӫ�ա�����˫��

�������ڣ�о���Ӫҵ����48,201.34 ��Ԫ��ͬ�ȼ���23.07%��������ĸ��˾�����ߵľ�����5,353.11 ��Ԫ��ͬ�ȼ���38.82%��������ĸ��˾�ɶ��۳��Ǿ����Ժ�����4,450.55 ��Ԫ��ͬ�ȼ���41.76%����˾�۷Ǿ�������ٵ���Ҫ�����У���ʾ�ն�ҵ�����г������Ӿ硢�²�Ʒ���ֽ�������Ԥ�ڡ�����Ͷ��Ӵ�ȡ���ʾģ�����Ʒ����5,181.85 �����ͬ�ȼ���5.00%��

2024 ��4 �£�о�����������ߺ�о���ߺ�о�����Ҫ��Ӫ��Χ����ʾ�������죻��ʾ�������ۣ����ܳ����豸���죻���ܳ����豸���ۣ�����Ԫ��������ȡ���ֹ2024 ��6 ��30 �գ�����������Ա�ѵ�λ�������谴�ƻ��ӽ��ƽ��С�

о����ַ���Mini LED ��ʾ���������缰��ѡ����ʡ����ʡ�ش�Ƽ�ר������ƣ�������ҵ���ơ���ץ��ҵ���ᣬ��������ȫ�����Mini LED ��ʾ����������ά�Ⱥ�����Ŀ�ƽ�����ʵ�������Ļ����ϣ��Ӵ�Mini LED ����������������

�������ڣ�о���ļ���ʽ���ʹ�ý��23,361.55 ��Ԫ��ռļ���ʽ��54.85%������ӳ����ļͶ��ĿͶ�ʼƻ����ȵ�92.60%��

����2024 ��6 ��30 �գ�о���ӵ���з���Ա153 �ˣ�ռ��˾Ա����Ա��15.53%��ӵ�к��ļ�����Ա3 �ˣ����У���ʼ����������Ϊ��������ʦ����˾ӵ�и���ר��266 ����������У�����ʵ��ķ���ר��54 ��������������ڣ���˾���뷢��ר��1 �ʵ������1 �������6 �����: ͨ����Ȩ����7 �

���Ϲɷݣ�Ӫ��2.22��Ԫ��ͬ������18.40%

2024�����ȣ����Ϲɷ�ʵ��Ӫҵ����22,167.49��Ԫ��ͬ������18.40%��Ӫҵ���������ԭ���DZ������ڣ���˾�������ع������г������۶����������������¡���˾����ʵ��Ӫҵ����-2,210.22��Ԫ��������ͬ���½�126.15%��ʵ�������ܶ�Ϊ-2,365.34��Ԫ��������ͬ���½�128.14%��ʵ�ֹ�������ͨ�ɹɶ��ľ�����Ϊ-2,253.51��Ԫ��������ͬ���½�125.98%��ʵ�ֹ��������й�˾�ɶ��Ŀ۳��Ǿ���������ľ�����-3,049.92��Ԫ��������ͬ������59.83%��

��Ҫԭ��Ϊ����ȥ��ͬ�ڣ���˾ҵ����ŵ������ȡ���ش��չ����˾�ع�ע���������ٱ��չɷ�����˾�������д���������Ͷ����ҵ�����ϻ��ҵ����ŵ����Ӧ�����ɷݣ�ȷ������ 15,273.31��Ԫ�������˹�˾����Ӫҵ�����γɷǾ�Ӫ�����棬�������ڹ�˾�����ҵ�ڱ�����ĩ�����ڽ�����ԭ��˾�Դ��ڼ�ֵ���������ʲ������ʲ���ֵ�����ۼƽ��Ϊ1,844.04��Ԫ����ȥ��ͬ��4,555.09��Ԫ�½�59.52% ��

������磺����Դҵ��Ӫ��5.05��Ԫ

2024���ϰ��꣬�������ͨ�������Ż���ҵ�ṹ���ڻ����ȶ���Ҫҵ�������ģ�Ļ����ϣ�����������뺬������ʵ����Ӫҵ������150,944.31��Ԫ��������ͬ�ڽ���7.78%��ʵ�ֹ��������й�˾�ɶ��ľ�����22,856.54��Ԫ��������ͬ������6.38%����Ʒ�ۺ�ë����18.70%��������ͬ������0.62���ٷֵ㡣

���������Ӫҵ��Ϊ����ϵ�м���ͳLEDоƬ��Ʒ�����ܿ���ϵ�в�Ʒ������Դ��Ӧ�ò�Ʒ�����ͨ��������װ�����¼��������ϲ�Ʒ���з������������ۡ�

�������ڣ��������ļ��ⷴ��ϵͳȡ�ó�������֮��������Ʒ������չ��Ϳͻ�������չ�ݣ������С�Ʒ���ڹ�����ȡ��������֪���ȣ������������Ͽ�������Ϊ��˾ת������ע���µĶ��ܡ������ڲ�Ʒ�漰����������������ȷ��֮�����ʱ��ҵ���ͷž����Ӻ��ԡ�2024���ϰ��꣬�ð��ʵ����Ӫҵ������4,621.14��Ԫ��

�������ڣ�����Դ�������г������ӯ��ˮƽ������Ʒ�ṹ��ë����ˮƽ�ϵ͵�ҵ��ռ�Ƚ��ͣ�ë����ˮƽ�ϸߵ�ƽ�屳��Դҵ����ռ��������������������������ë����������ͬ�ȼ������ԡ�2024���ϰ��꣬�ð��ʵ����Ӫҵ������50,489.05��Ԫ��

2024���ϰ��꣬���ܿ��������ʵ����Ӫҵ������88,308.45��Ԫ�����ͨ�ż�����װ�����°��ʵ����Ӫҵ������7,525.68��Ԫ��

�������ڣ����������Ȩר��27����У�����ר��6�ʵ������ר��19�������ר��2���������Ȩ3�����2024��6�µף���˾ר����Ȩ435����У�����ר��99�ʵ������ר��314�������ר��22���������Ȩ126�

��Խ�Ƽ���PMOLED������ֽ�����OLED�����ϼ�������

�������ڣ���Խ�Ƽ�Ӫҵ����30,062.95��Ԫ��������ͬ�ڼ���9,226.19��Ԫ�����������й�˾�ɶ��ľ�����-3,888.69��Ԫ��������ͬ�ڿ�������2,409.87��Ԫ�����������й�˾�ɶ��Ŀ۳��Ǿ���������ľ�����-4,371.44��Ԫ��������ͬ�ڿ�������1,421.85��Ԫ����Ҫϵ����1���������ڣ����ѵ����г����ջ�������Ʒ�۸������ң���������ë���½�����2��һ����ȷ����ׯ�ŵͶ����ʧ848��Ԫ����3����˾ȡ����������ͬ�ȼ��١���4����Ʒƽ�����ۼ۸��½����¹�˾���������ʲ���ֵ��ʧͬ�����ӡ�

�������ڣ���Ӫ��������ֽ���������-3,546.02��Ԫ��������ͬ�ڸ���16,797.27��Ԫ����Ҫϵ����ͬ�ڵ���ֽĤƬ����Ԥ�����ɹ��϶ࡣ

�������ڣ�����ÿ�����桢ϡ��ÿ�������Ϊ-0.0864Ԫ/�ɣ��۳��Ǿ����������Ļ���ÿ������-0.0971Ԫ/�ɣ�ͬ�ȿ������ӣ���Ҫϵ�������ڹ��������й�˾�ɶ��ľ��������ӡ�

�������ڣ��з�Ͷ��3,445.43��Ԫ��ͬ�ȼ���24.03%���������ڣ���Խ�Ƽ�������ר��26����з���ר��22������Ȩר��46����з���ר��18�ʵ������ר��28�

�������ڣ���Խ�Ƽ�������չ�������¡�PMOLED�������·��棬��˾������ʾ��������ʾ����һ�廯�������߿ɿ��Բ�Ʒ�����ȷ����ʵ���з��ɹ���أ�������0.41Ӣ������ʾ����2.08Ӣ������ܴ�����ʾһ�廯����0.66Ӣ��߿ɿ�����ʾ�����²�Ʒ�����ɹ�����Ӧ�á�

����ֽ�������·��棬��Դ�ߴ��Ʒ��ͨ���Ż�TFT����������������ʵ���˳���240DPI���ϵij���DPI��Ʒ����������23Ӣ�硢31.2Ӣ��Ȳ�Ʒ���ڽ���������ȸ��ն˿ͻ��������ԡ���Ե���ֽ�������ܵ��μ�����ͨ����������Ӳ��ϵͳ����������ܵ���Ч�ʺ�Ч����ͬʱ�������Ӿ�����㷨��ʵ�ֶԲ�Ʒȱ�ݵ�ʶ�����Զ����á���Խ�����Ч��ͨ��ʹ������Һ̬�������PS��ˮĤ���ȼ��������������������ɱ�����ʵ���˲�Ʒ���������ܵ��������������ϻ�����Ч��ʹ��˾�ڵ���ֽģ��������������������ȵ�λ��

���OLED�������·��棬��˾����������������ʵ�ֽϴ�ͻ�ƣ�ʹ��Ʒ����Ч�ʺ���ʾɫ��õ�����������ͨ����ƺͿ������������ϣ�ʵ����ʾ��������20%��ͨ���Ľ��������գ�ʹ��Ʒ���ʸ���һ��̨�ס��������ڣ���˾����������������ҵ�Լ�����ʾ�����������ͻ���ɾ͵ĸ�УԺ��������ͬ��չ�ġ�����VR/AR/MR����ij��߷ֱ��ʹ��OLED��ʾ�����з�����Ŀ�����ɽ���ص��з��ƻ�����ҵǰհ��ؼ����ļ��������Ұ��˧����Ŀ����õ����ؿƼ����ܲ��ŵ��ص�֧�֡�

�����Ƽ����ֻ���ƽ�塢���ر���Դ������������

2024���ϰ��꣬�����Ƽ�ʵ��Ӫҵ����71,914.82��Ԫ��������ͬ������40.92%���ڼ���úϼ�11,256.31��Ԫ��������ͬ������21.65%�����У����۷���1,815.63��Ԫ��������ͬ������36.33%����������3,312.28��Ԫ��������ͬ�ڼ���6.26%���з�����4,762.75��Ԫ��������ͬ������45.06%���������1,365.66��Ԫ��������ͬ������23.71%��ʵ��Ӫҵ����-5,194.81��Ԫ��������ͬ�ڼ���14.91%��ʵ�������ܶ�-5,030.21��Ԫ��������ͬ�ڼ���19.08%��ʵ�־�����-4,926.90��Ԫ��������ͬ�ڼ���18.94%��ʵ�ֹ��������й�˾�ɶ��ľ�����-4,640.06��Ԫ��������ͬ�ڼ���22.12%�����������й�˾�ɶ��Ŀ۳��Ǿ���������ľ�����-5,382.35��Ԫ��������ͬ�ڼ���14.09%��

������ĩ�������Ƽ����ʲ�253,435.01��Ԫ�����������й�˾�ɶ���������Ȩ��76,112.67��Ԫ���ɱ�18,426.61��Ԫ�����������й�˾�ɶ���ÿ�ɾ��ʲ�4.13Ԫ����Ӫ��������ֽ���������588.80��Ԫ��

�������ڣ������Ƽ���Ҫ����Ӧ���ڳ��ء�ƽ�塢�ʵ�������ֻ�����С�ߴ�LED����Դ��Mini LED����Դ��

2024���ϰ��꣬���ھ���������ã�����ҵ������Ȼ�dz����ҡ������Ƽ�������ҵ��չ���ƺͿͻ����������ջ��ᣬץס�����ֻ���ƽ�塢����Դ������������������չ�г��ռ䣬�����ڲ���������˾����ϵ�в�Ʒ�ֻ���ƽ�塢���ر���Դ����������һ�����ȵ�������Һ�������ӹ�ҵ��Ҳ�����Ȳ�����̬�ƣ���˾���徭Ӫ״����һ���õ����ơ�

�չ��磺 ODM�� OBM MicroTouch��������������ҵ����Эͬ��չ

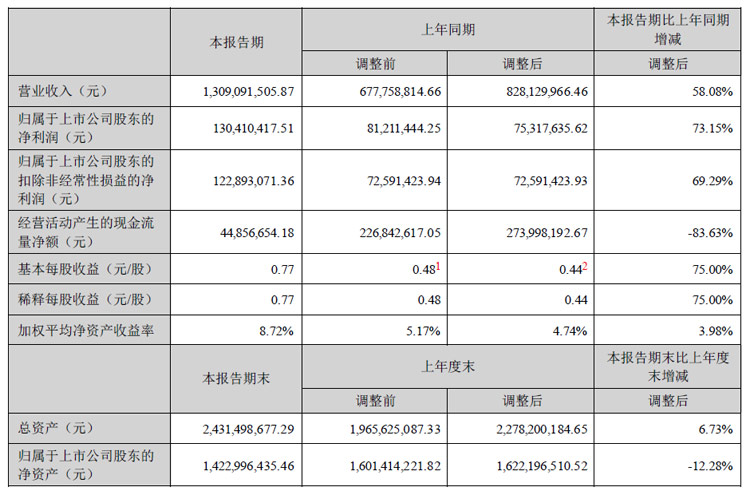

�������ڣ��չ���ʵ��Ӫҵ����13.09��Ԫ��ͬ������58.08%��ʵ�ֹ��������й�˾�ɶ��ľ�����1.3��Ԫ��ͬ������73.15%��ʵ�ֹ��������й�˾�ɶ��Ŀ۳��Ǿ���������ľ�����1.23��Ԫ��ͬ������69.29%������ÿ������0.77Ԫ��

2024��һ���ȣ��չ���˳������˺�ͨ�Ƽ��ع�Ȩ���չ�������˾ҵ����ʽ���쵽�������������������ˣ��չ����Ϊ�ͻ��ṩ���ܽ�����ҵ���ԡ����ܽ�����ʾ�������ܳ�����ʾ���Ȳ�Ʒ���з���ơ��������졢�ۺ���֧�ֵ�ȫ���̷���Ʒ��̬���֣���˾��Ʒ��Ҫ�������ܽ�����ʾ�������ܳ�����ʾ�������ܽ�����ҵ���Ժ�ģ��ȡ�

�չ������γ��� ODM�� OBM MicroTouch™��������������ҵ���飬����ҵ��ģʽЭͬ��չ����1��ODMҵ��Ϊȫ��ͻ��ṩ�Ӳ�Ʒ��ơ���Ӳ��ѡ�á��������켰��֤��һϵ�п��ƻ���Ʒ�������ǹ�˾һֱ��������Ҫҵ��ģʽ����2��OBM MicroTouch™ҵ��˾�� 2020 ���չ�MicroTouch™�����ƽ�����Ʒ�Ƶķ�չ�������������Ӫ��Ͷ���Ʒ�ƽ��裬������ȫ���������˴�����������Ʒ����֪�Ȳ�����ߣ�ҵ��ʵ�ֿ�����������3����������ҵ��ͨ���ع��ӹ�˾��ͨ�Ƽ�������������ҵ��ͨ�Ƽ���2017������һ����Ӧ������Ϊŷ�����й�����Դ�����������ṩһ���Ĵ�����ʾ�ܳɷ��������и߶��г��߱���ǿ��������

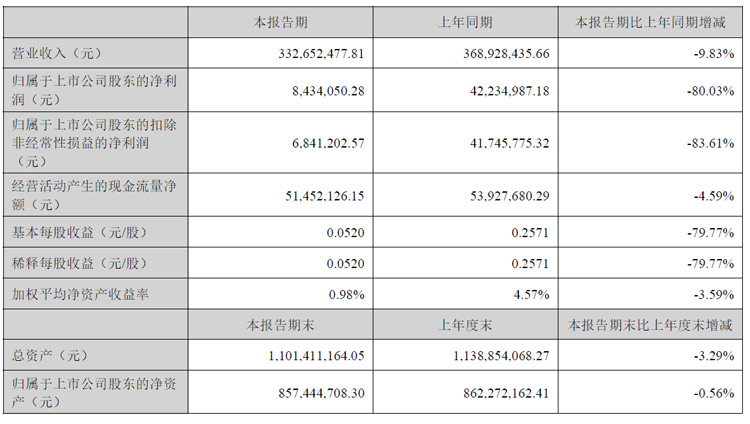

������磺�ϰ��꾻������80.03%

�����������Ӫҵ����332,652,477.81Ԫ��ͬ�ȼ���9.83%���������й�˾�ɶ��ľ�����8,434,050.28Ԫ��ͬ�ȼ���80.03%��

�������רע�ڹ����ʾ��ҵ�����Һ����ʾ���͵���ֽ��ʾģ������������Ʒ���������רע��Һ����ʾ�����͵���ֽ��ʾģ�����ơ��з������������ۣ�����������ҵ�������ԵĶ��ƻ������ص㣬�������ľ�Ӫģʽ��Χ�Ƹ��ص��γɡ�

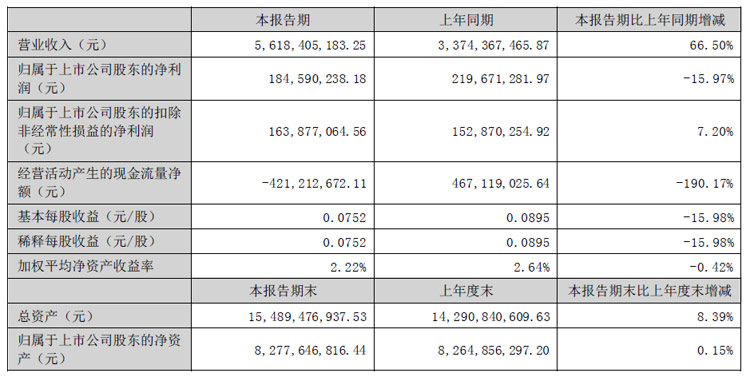

���ſƼ���Ӫ��ͬ��66.50%������ͬ��15.97%

���ſƼ�Ӫҵ����Ϊ56.18��Ԫ��ͬ������66.50%�����������й�˾�ɶ��ľ�����Ϊ1.85��Ԫ��ͬ�ȼ���15.97%�����������й�˾�ɶ��Ŀ۳��Ǿ���������ľ�����Ϊ1.64��Ԫ��ͬ������7.20%������ÿ������Ϊ0.0752Ԫ��

Ŀǰ���ſƼ������ص��ƽ�������Mini-Led���壻Micro-Led ģ��Ͳ��������������ʾ������ƽ�洫��������һ������UTG��UFG����ߴ糵��˫����������������ȫ���ϴ�����ʾģ�顢��ߴ�ᴩ��ȫ���ϲ�Ʒ��HUD����������ֽ��X-Ray�������������Һ�����ߵ���Ŀ��������һ�����̹�˾�ļ������ƣ��ؿ��������Ǻӣ�����������ҵ�������ȡ�

���ݿƴ����ҵ�������Χ�ơ�һ��һ·�����߹���չ��

2024��1��6�£����ݿƴ�ʵ��Ӫҵ����41,937.14��Ԫ��������ͬ���½�48%��ʵ�ֹ���ĸ��˾�ɶ��ľ�����Ϊ-25,893.74��Ԫ��������ͬ���½�-41.36%��

2024���ϰ��꣬�ܹ��ں�۾��û�����Ӱ�죬���οͻ�����Ķ��ڲ���ʹ�ù�˾��ҵ��ָ�δ��Ԥ�ڡ����ݿƴPʱ��Բ���ҵ��������Ͷ���������һ������������������չ���������������ҵ�г����ᡣ���⣬���ݿƴ��ڹ��ڲ�����ҵ�������ȡ�˽�Ϊ�Ƚ���Ӫ�����ԣ��Կ��ܻ����Ӧ���˿�ؿ���յ���Ŀ��Ӧ���˿�Ĺ�ģ�������ʶȿ��ƣ��Ӷ���һ���̶���Ӱ���˹�˾�ڴ�ͳ�����г���ҵ�����롣

���ݿƴﺣ��ҵ�������Χ�ơ�һ��һ·�����߹���չ�������й�˾���Ƶ�����Ƶ��Ʒ�ͽ���������Լ��������ǻ۳��н��衢���������������ҵ���ֻ�Ӧ�÷���ijɹ����飬��˾���ӹ�˾�������뺣����ع��ҵ�ƽ�����м���Ϣ�����衣�������ڣ��ӹ�˾���ݿɴ�ͨ�Ƽ�����˾��ij��������ǩ��Ĺ�������ڹ�����ȫ�������Ľ�����Ŀ��ͬ��ʽ��Ч����˾��ɳ��N&B��˾ǩ��ս�Ժ���Э�飬�ﻮ��ɳ�����������������ģ���ͬ̽���ǻ۳��С��ǻ۽�ͨ��Ӧ��ָ�ӡ��ǻ۽���������ΰ�������ĺ�����

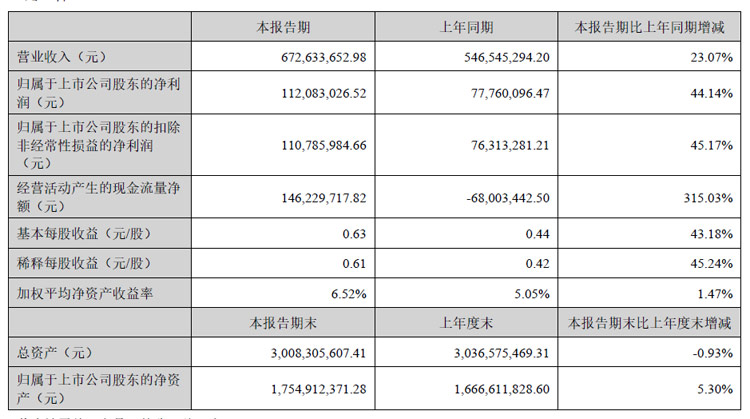

����װ����ƾ�����������豸��Ʒ��ʵ��ҵ������

�������ڣ�����װ��ʵ��Ӫҵ������67,263.37 ��Ԫ��������ͬ������23.07%��ʵ�ֹ��������й�˾�ɶ�������11,208.30 ��Ԫ��������ͬ������44.14%��

�ڰ뵼����ʾװ������������ҵ�������˸�����������ϼ�����������ѧ���漼���������Ӿ��ײ�/������ƿ����������������/���Ӽ���������/�߾��ȹ̾����ռ�����������װ����������/������ѹ�������߾��ܼӹ������Ⱥ��ļ������Լ����������Ŀ��֤���Ĺ����������������ؼ�ǿ�������˹�˾�ڸ�����װ������ļ����������ƣ��γ��˹�˾�IJ�Ʒ���ľ�������Ӯ���˰����뵼����ʾ����������������ʾ��Mini LED ��ʾ��VR/AR/MR ��ʾ��������ʾ����ͻ��Լ��뵼������ͻ������������ΰ뵼����ʾ��ҵ��չѸ�٣��¼������²�Ʒ�ij��֣��̼���峧���������������豸�����̶�������˾�����з��豸�Ĵ�������ʵ�־�Ӫ����IJ���������ͬʱ��ó�׳�ͻ�����£�����ҵ���и߶˵�����ʵ�ָ���DZ��Ʒ�����������������������IJ���Ҳ�����ӯ����������˾ƾ�����������豸��Ʒ�������г������ջ����������г��ݶʵ��ҵ��������

����2024 ��6 ��30 �գ�����װ���з�֧��5,930.94 ��Ԫ��ռӪҵ����8.82%��Ϊ���ֹ�˾�з��������ƣ���˾���������з������˲ŵĴ���������������ĩ����˾ӵ���з���������Ա939 �ˣ�ռ��˾����Ա��������59.09%���ڹ�˾�����Ӵ��з�Ͷ�롢�������㼼���˲ŵ��ƶ��£���˾��Ʒ����ˮƽ���з���������һֱ���ڹ���ͬ��ҵ��ǰ�С�����2024 ��6 ��30 �գ���˾�ѻ����Ȩר��275 �������65 ���ר����194 ��ʵ������ר����16 ��������ר�������ѻ����������Ȩ111 �

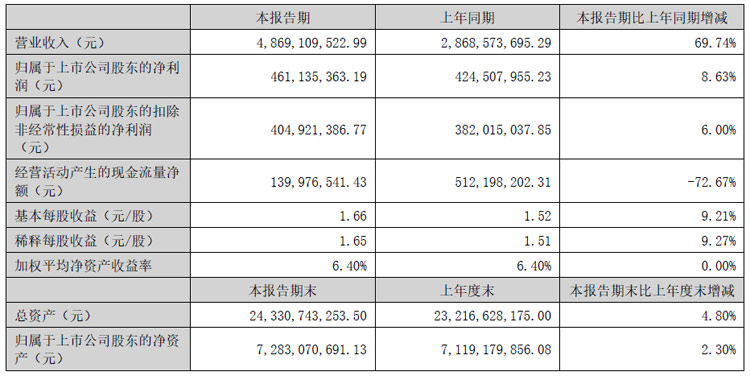

��Ϊ�ɷݣ�Ӫ��48.69��Ԫ��ͬ��69.74%

��Ϊ�ɷ��ϰ���ʵ��Ӫҵ����48.69��Ԫ��ͬ������69.74%��������4.61��Ԫ��ͬ������8.63%������ÿ������1.66Ԫ����˾��ÿ10���ɷ��ֽ����5Ԫ��

�������ڣ���Ϊ�ɷ��ڹ�������Ƴ���GW�����ʽ��ؽ���������ý��������������HJT����������ĵ����գ�ͨ������ܡ���Ƭ������Ƭ������Ƭ���������Ƴ̣���һ������̫���ܵ�ص�ת��Ч�ʡ����ʡ����ܣ�ͬʱ�����������ɱ����ڰ뵼���Ƚ���װ������Ϊ�ɷ���ʱӭ���г����ɹ��������뵼�徧Բ����һ���豸��ȫ�Զ���Բ��ʱ�����豸����Բ���������豸�Լ�ȫ�Զ���ϼ����豸�ȶ���²�Ʒ��

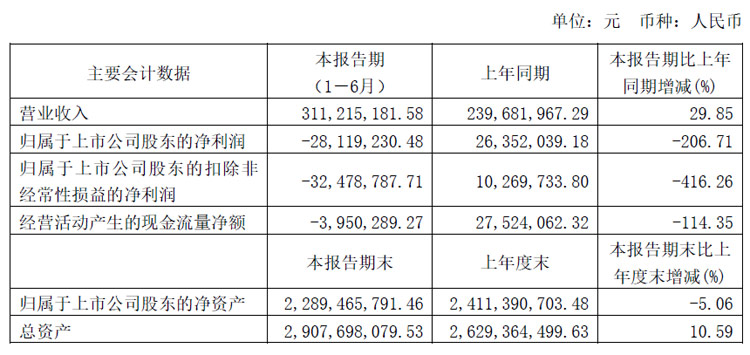

���Ƽ���Ӫ�մ�����������

�������ڣ����Ƽ�ʵ��Ӫҵ����31,121.52��Ԫ��������ͬ������29.85%�����������й�˾�ɶ��ľ�����Ϊ-2,811.92��Ԫ��������ͬ���½�206.71%�����������й�˾�ɶ��Ŀ۳��Ǿ���������ľ�����Ϊ-3,247.88��Ԫ��������ͬ���½�-416.26 %����Ӫ��������ֽ���������-395.03��Ԫ��

�ϰ�����Ƽ�������������Ԥ�ڡ����ڹ��˼������г����������Ӿ磬Ԥ�ƽ����������ĵײ������۵��۽�ȥ��ͬ�ڳ��ֽϴ�����˾���ڼ۸�ѹ���������ٿ��������½����˳�������ͬʱ���Ź��˼���������ԴоƬ���ʲ������ߣ���һ��Ԥ�ƽ�����Ĥ�������ĵײ��ϻ��ڵ�������У����������������أ�Ԥ�ƽ����������ĵײ��ϳ���������ȥ��ͬ�ڴ���»���

�����ѧԪ����������Ȼ���������Ƿ���ҪԴ�ڶ���ʿ���IJ��������弤���ѧԪ��������δ��Ԥ�ڣ���Ҫ�ǿ���ֱ����FAC����Ʒ��������ʵ����λ�����������ܵ������ļ۸�����ѹ��������ͬ���½����ܺ�۾�������Ӱ�죬�����뵼���Ƴ̽������ҵ���⣬����ҵ������δ��Ԥ�ڡ�

�ϰ����ۺ�ë�����½���һ�Ǿ��Ƽ�����ҵ�������Ĺ��˼�������ҵ�ͻ��۸������µ����Ƚϴ�˾��Ϊ���˼��������κ���Ԫ��������ֱ����FAC����Ԥ�ƽ����������ĵײ��ϵĹ�Ӧ�̣��ܵ��������οͻ��ľ�ѹ����ë���������½������ǽ��������ɲ�������ʿ����д������ϳ��ڣ����ɱ��ƻ���û�еõ���ȫʵʩ����������Ӫ��ЭͬЧӦ��δ����ȫ���֣�������ҵ����ͶӰ����������ë��Ϊ��������Ӱ��ӯ�������������ڹ�˾��������IJ���Ԥ�ڣ���˾��λ�̶���Ӫ�ɱ���̯����Ҳ��һ�������˹�˾��ë����ˮƽ������ʿ����Ӧ���ڹ��˼������г��IJ�Ʒë�����»���Ӱ�죬������˾��Ʒë���ʻ��������ȶ���

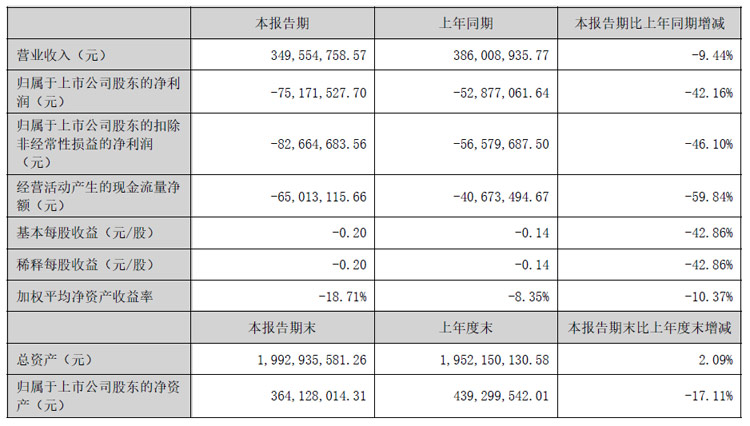

��ҵ�Ƽ���Ӫҵ���뼰ë���ܶ��½�

��ҵ�Ƽ������Ӫҵ����349,554,758.57Ԫ��ͬ�ȼ���9.44%���������й�˾�ɶ��ľ�����-75,171,527.70Ԫ��

2024���ϰ��꣬�г������Ӿ磬����Ͷ����������Ż�����˾ҵ�������»������У�﮵���豸����ն˹�Ͷ��Ŀ���ȳ����Ż���������Ʒ���ռ�������Ȼ���������ת��Ч�ʲ����룬Ӫҵ���뼰ë���ܶ��½����������Դ�������ͷŲ��㣬��Ʒ�۸�Ԥ�ڣ���Ӫ�ɱ����������������Ͽ죻

�������ڣ���ҵ�Ƽ���Ҫ����﮵硢PCB��ƽ����ʾ����ҵ���쳧���ṩ��ҵ��⼰�Զ�������װ������ط���

��ֹ 2024 �� 6 �� 30 �գ���ҵ�Ƽ��ۼƻ����Ȩר�� 515 ������������Ȩ����ר�� 124������������Ȩ 283 �����ٻ��й�ר�����㽱 4 �Σ��ٻ�㶫ʡ���¼�����Ʒ 20 ���ʵ���˼����о�����ҵӦ���о����ϣ������в�ҵ����չ��

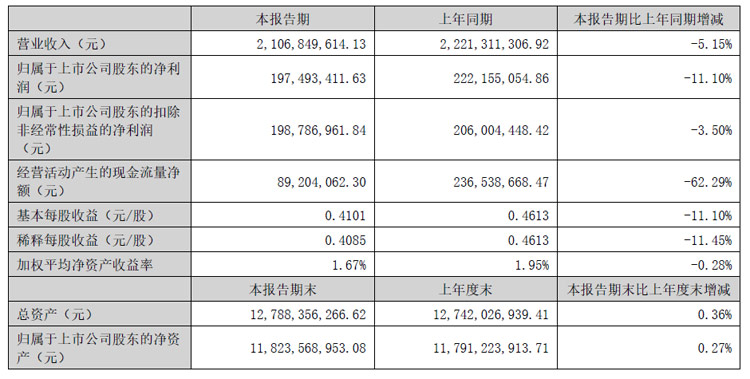

����������Ӫ�ա�����˫��

�������ڣ���������ʵ��Ӫҵ����210,684.96 ��Ԫ��ͬ���½�5.15%��ʵ�ֹ��������й�˾�ɶ��ľ�����19,749.34 ��Ԫ��ͬ���½�11.1%������2024 ���һ���ȹ�˾ʵ��Ӫҵ����100,709.51 ��Ԫ��ʵ�ֹ��������й�˾�ɶ��ľ�����8,725.99 ��Ԫ���ڶ�����ʵ��Ӫҵ����109,975.45 ��Ԫ����������9.2%��ʵ�ֹ��������й�˾�ɶ��ľ�����11,023.35 ��Ԫ����������26.33%��

�������ڣ��������������˸��ͬ���ա���ͬ���ࡢ���������ͷ������г�����ľ���ʽ������LED ����оƬ���з���ͶƬ�ȹ��������Ƴ����ľ���LED ����оƬ���߱ߺ�������оƬ��ͬ����ѹ��ѹLED ����оƬ�Ȳ�ͬ��ѹ����·������LED ����оƬ�ȶ���Ʒ������оƬ���棬��˾����������������Ӧ�õ�LIN��CAN��GreenPHY��G.vn �����紫���Ʒ���з��Ͳ��Եȹ���������GreenPHY ���Ʒ�ѿ���������˾Э���ͻ�������GreenPHY ��Ʒ��ط����Ŀ��������䣬���ֿͻ������˲�Ʒ�ĵ�������ء�

���⣬���ڱ�������ʵʩ�������Թ�Ʊ�����ƻ�����������������Ȩ��������962.72 ��Ԫ��

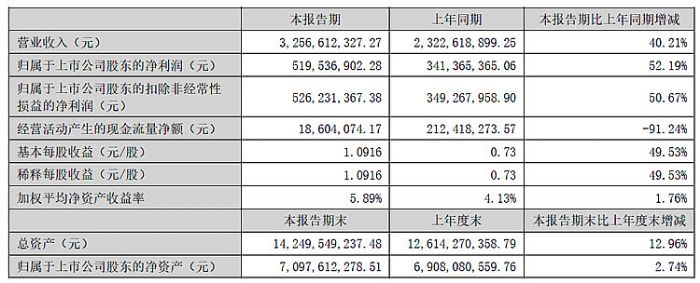

�ſ˿Ƽ���Ӫ��32.56��Ԫ����̽���Ʒ��Ӧ�����������ǹ�硢����LGD���ݿƵ���峧

2024���ϰ���ȣ��ſ˿Ƽ�ʵ��Ӫҵ����325,661.23��Ԫ��������ͬ���������40.21%��ʵ��Ӫҵ����������ܶ�ֱ�Ϊ67 ,174.09��Ԫ��66,995.37��Ԫ���ֱ������ͬ������53.93%��53.94%��ʵ�ֹ��������й�˾�ɶ��ľ�����Ϊ53,031.99��Ԫ��ͬ������52.84%��2024���ϰ��꣬��˾���徭Ӫ������ã�ҵ���Ȳ�������

�ڵ��Ӳ���ҵ�������ſ˿Ƽ��İ뵼��ǰ������ϵļ���ָ��ﵽ��������Ҫ�ͻ��Ĺ���Ҫ��̽���Ʒ�ڵ��Ӳ���ҵ���������뵼��ǰ������ϡ��뵼���̽�����ʾ������̽����뵼���װ�����Ƚ���Ȳ��ϲ�Ʒ�߾��������з���������Ŀ����˾���ù��ʺ��������г�����Դ������ʺ�����Ҫ�ͻ���չ�������ĺ����������뵼�����ǰ���������Ƴ������Ƚ��Ƴ̵��²��ϡ��뵼����ϵļ���ָ��ﵽ�˹��ʺ�����Ҫ�뵼��ͻ��Ĺ��ձ����뵼����ϵ��Ʊ��������ͳ�װ�����Ƚ�����ƷƷ���ȶ���

�ſ˿Ƽ���ǰ���������ҪӦ���ڰ뵼�屡Ĥ�������ա�2024���ϰ��꣬ȫ�ɵ�·��ҵ�����������ڣ�оƬ���̲���������������ͬʱ���˹����ܡ����ѵ��ӡ������ݺ��Ƽ����Ӧ�����������������ɵ�·���߿����洢����HBM����AI�������ϵ�Ӧ�ò����ռ�����˾�İ뵼��ǰ������������������ԡ��������ڣ���˾��ǰ��������Ѿ�ʵ�ֹ�����Ҫ�洢оƬ����оƬ����ȫ���ǣ��г�ռ���ʽ�һ������������ʼΪ������������Ƶ��ͼ�δ����ȹ���оƬ�ij����������ԡ���˾�����Ӵ��з�Ͷ�룬�ḻ�뵼��ǰ�����Ʒ���࣬�����ƽ��²�Ʒ�ڿͻ��˵IJ��ԡ��������ڣ���˾�����ȿƹ�������Ŀ����˳����HCDS��TMA�Լ�TiCl4�Ȳ�Ʒ�Ѿ���ò�ͬ�ͻ�����֤��ʵ����ʽ��Ӧ��ͬʱ��������չ�뵼��ǰ���岿��ԭ���ϵĹ�������Ӧ����ȡ����һ����չ��

�ſ˿Ƽ��Ĺ�̽���Ʒ��Ҫ��������TFT��Ĥ��·���Թ�̽���RGB��ɫ��̽���OCPS��̽���CNT����������Լ���̽������Լ� ���ͻ����Ǿ����������ǹ�硢����LGD���ݿƵȹ���ͷ����ʾ��������̡�2024���ϰ��꣬�����ȿƷֱ�ͨ���˻��ǹ�硢�ݿơ��������ȶ�ҹ�Ӧ�̵���˼��ֳ����ˣ������̽���Ʒ�ڿͻ��˽������������Ρ��������ڣ���˾�����ƽ�CMOS��������RGB���ϡ�OLED�õ���RGB�����Լ��Ƚ���װRDL����I-Line��̽��ȸ߶˲�Ʒ�ڿͻ��˵IJ�����֤��Ŀǰ����˳������ֹĿǰ����˾OCPS��̽����߽�����ɣ���Ʒ���ڿͻ��˵�����Թ����С���˾�������ؿ���̽���ƷƷ�࣬��߲�Ʒ������ʵ������ù�̽�ȫ��Ʒ��������

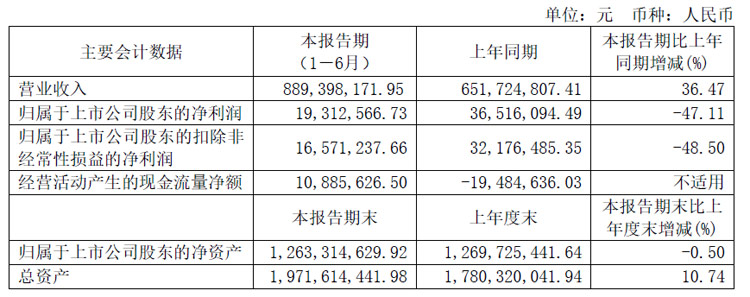

����Ƽ���Ӫ��96.3��Ԫ����ĸ������9.32��Ԫ��ͬ��68.04%

�������ڣ�����Ƽ�ʵ��Ӫҵ����96.3��Ԫ��������ͬ������22.19%����ĸ������9.32��Ԫ��ͬ������68.04%���۷Ǿ�����9.09��Ԫ��ͬ������75.74%��

2024���ϰ����������าͭ��6,873.88��ƽ���ף�������ͬ������23.25%������ճ��Ƭ9,037.39���ף�������ͬ������15.55%�����۸��าͭ��7,009.51��ƽ���ף�������ͬ������27.59%������ճ��Ƭ9,062.04���ף�������ͬ������14.83%������ӡ�Ƶ�·��68.82��ƽ���ף�������ͬ������19.70%������ӡ�Ƶ�·��71.45��ƽ���ף�������ͬ������21.34%�����У�

��1����������Ƽ�����˾�������าͭ��1,523.07��ƽ���ף�������ͬ������11.62%������ճ��Ƭ1,177.22���ף�������ͬ������10.17%�����۸��าͭ��1,609.45��ƽ���ף�������ͬ������19.52%������ճ��Ƭ1,170.07���ף�������ͬ������8.82%��ʵ��Ӫҵ����Ϊ162,110.43��Ԫ,������ͬ������16.05%��

��2����������Ƽ�����˾�ϲ��������าͭ��1,544.32��ƽ���ף�������ͬ������47.59%������ճ��Ƭ3,090.85���ף�������ͬ������85.34%�����۸��าͭ��1,576.54��ƽ���ף�������ͬ������57.87%������ճ��Ƭ3,056.65���ף�������ͬ������81.57%��ʵ��Ӫҵ����Ϊ170,293.89��Ԫ��������ͬ������52.17%��

��3����������Ƽ�����˾�������าͭ��656.88��ƽ���ף�������ͬ������6.79%������ճ��Ƭ1,339.47���ף�������ͬ������6.10%�����۸��าͭ��668.98��ƽ���ף�������ͬ������9.86%������ճ��Ƭ1,334.69���ף�������ͬ������6.60%��ʵ��Ӫҵ����Ϊ66,180.40��Ԫ��������ͬ������0.16%��

2024 ��1-6�£���˾���������ר��21��������ר��3����PCT1����2024 ��1-6�£���˾����Ȩר��32�������й���ר��21��������ר��11������˾��ӵ��682����Ȩ��Чר����

�����Ƽ�������Ĥ���������Ȳ����ӣ�ë����Ϊ36.56%

�������ڣ������Ƽ�ʵ��Ӫҵ����64,703.48��Ԫ��ͬ������14.82%��ʵ�־�����1,705.74��Ԫ��ͬ���½�71.92%�����У�����Ĥ���������Ȳ����ӣ�ë����Ϊ36.56%��ά���ڽϸ�ˮƽ����ѧ��Ĥ�и߶˲�Ʒռ�ȳ���������ë�����ȸ��ƣ�ͬ������8.50���ٷֵ㡣�������ڣ��������»�����Ҫԭ��Ϊ����˾��Ĥ����Ŀ�д��ڲ��������������ڼ䣬�����д��ͷţ�����һ�����𣬺������Ų����ͷţ������������������ת�����⣬��˾������ý�����ͬ�����ӡ�

����2024��6��30�գ������Ƽ��ۼƻ����Ȩ����ר��238�������У������������������Ȩ����ר��18������������ר������12������˾����2024�����徭Ӫ�ƻ���������ǿ�ص���Ŀ���з�������

�Ż�Mini LED����Ĥ����С�ߴ��÷���Ĥ�����ܷ���Ĥ�����ӵ㷴��Ĥ��Ӧ�ÿ�������չ��ƷӦ������������Ʒ�����������⣬��Ժ���ͷ���ͻ��������о�������Ʒ����ѧ��Ĥ���棬���ظ��ƹ�ѧ��Ĥ�����ʡ����ȡ���ۡ��������ȹؼ�ָ�꣬��ƷӦ����OCA����Ĥ��Ĥ���и߶˲�Ʒռ���Ȳ�������ë����ͬ�ȸ��ơ�

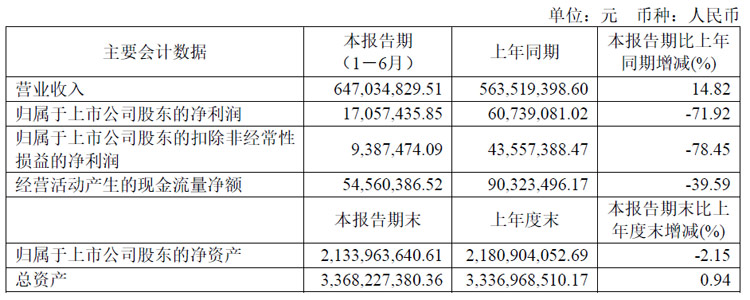

ΰʱ���ӣ�Ӫ����Ҫ��Դ�ڳ��ر�����ʾģ��

2024���ϰ��꣬ΰʱ����ʵ��Ӫҵ����88,939.82��Ԫ��������ͬ������36.47%��ʵ�ֹ�����ĸ��˾�����߾�����1,931.26��Ԫ��������ͬ���½�47.11%���۷Ǻ�����Ϊ1,657.12��Ԫ��������ͬ���½�48.50%������2024��6��30�գ���˾���ʲ�Ϊ197,161.44��Ԫ��������ͬ������10.74%�����ʲ�Ϊ126,331.46��Ԫ��������ͬ���½�0.50%��

Ŀǰ��ΰʱ����Ӫҵ������Ҫ��Դ�ڳ��ر�����ʾģ�飬�����οͻ�ΪҺ����ʾ�����̣�����CINNO Research���о�������ʾ��Ŀǰȫ������峧�̵ij������dz����У���������ǰ�ij����о��������������ѴJDI��LGD��Ⱥ�����������ʡ����ա����ǹ�����ҵ����˾��������ҵ��ͷ���Ѿ����������õ�ҵ�������ϵ����˾ʼ�վ۽���Ӫҵ��չ����ַ����������ƣ�����Ӧ���г��仯���Կͻ�Ϊ���ģ����г�����Ϊ��������ͻ�����

�������ڣ�ΰʱ���ӽ�һ����ǿ�����з����з�����Ͷ��5,723.30��Ԫ��ռ�����������Ϊ6.44%������2024��6��30�գ���˾�ۼƻ����Ȩר��117����⣬�������еĸ���ר��39�

һ������ | ���ɹ��һ���ȴ��¼����ʻع����ߣ����� ��25-04-08

һ������ | ���ɹ��һ���ȴ��¼����ʻع����ߣ����� ��25-04-08 ����ɭ�����пƼ���ŷ�ƹ⡢����Ƽ���������9��2024��Ʊ����ߣ����� ��25-04-05

����ɭ�����пƼ���ŷ�ƹ⡢����Ƽ���������9��2024��Ʊ����ߣ����� ��25-04-05 ���뺯ح����InfoComm 2025��Ļ������������Я��Ӱ�ڿƼ�������ݰ�����ߣ�pjtime��Ѷ�� ��25-04-03

���뺯ح����InfoComm 2025��Ļ������������Я��Ӱ�ڿƼ�������ݰ�����ߣ�pjtime��Ѷ�� ��25-04-03 �����Ǻã�����LED��ʾ��������ôѡ���ߣ�pjtime��Ѷ�� ��25-04-02

�����Ǻã�����LED��ʾ��������ôѡ���ߣ�pjtime��Ѷ�� ��25-04-02 ����ɭ2024��Ʊ���Ӫ����Լ36.63��Ԫ��ͬ��Լ8.58%���ߣ����� ��25-04-02

����ɭ2024��Ʊ���Ӫ����Լ36.63��Ԫ��ͬ��Լ8.58%���ߣ����� ��25-04-02 ��������о�Ƽ����ߡ����Խ� ICDA��LED�г�����֪��Ʒ�ƽ����ߣ�pjtime��Ѷ�� ��25-04-01

��������о�Ƽ����ߡ����Խ� ICDA��LED�г�����֪��Ʒ�ƽ����ߣ�pjtime��Ѷ�� ��25-04-01 ��ά����2025Q1�Ʊ���Ӫ��17.99��Ԫ��ͬ��21.24%���ߣ����� ��25-04-09

��ά����2025Q1�Ʊ���Ӫ��17.99��Ԫ��ͬ��21.24%���ߣ����� ��25-04-09 ����Ƽ�2024��Ʊ���Ӫ��8.57��Ԫ����Ӫҵ��Ӫ��ͬ��94.54%���ߣ����� ��25-04-08

����Ƽ�2024��Ʊ���Ӫ��8.57��Ԫ����Ӫҵ��Ӫ��ͬ��94.54%���ߣ����� ��25-04-08 ���ŵ���2024��Ʊ���Ӫ��58.75��Ԫ��ͬ��68.91%���ߣ����� ��25-04-04

���ŵ���2024��Ʊ���Ӫ��58.75��Ԫ��ͬ��68.91%���ߣ����� ��25-04-04 ����Ƽ�2024��Ʊ���Ӫ��203.88��Ԫ��ͬ��22.92%���ߣ����� ��25-04-04

����Ƽ�2024��Ʊ���Ӫ��203.88��Ԫ��ͬ��22.92%���ߣ����� ��25-04-04 �ϴ���2024��Ʊ���Ӫ��23.52��Ԫ��Ӫ������ʵ�������������ߣ����� ��25-04-03

�ϴ���2024��Ʊ���Ӫ��23.52��Ԫ��Ӫ������ʵ�������������ߣ����� ��25-04-03 ʤ��Ƽ�2024��Ʊ���Ӫ��107.31 ��Ԫ��ͬ��35.31%���ߣ����� ��25-04-02

ʤ��Ƽ�2024��Ʊ���Ӫ��107.31 ��Ԫ��ͬ��35.31%���ߣ����� ��25-04-02