中微公司 2025 前三季度营收破80亿增46% 高端刻蚀设备领跑 薄膜设备增速超13倍

中微半导体设备 (上海) 股份有限公司(证券代码:688012,简称 “中微公司”)于 2025 年 10 月 29 日发布 2025 年第三季度报告。报告显示,公司前三季度业绩持续高增,核心产品技术突破显著,研发投入力度加码,在半导体设备赛道的领先优势进一步巩固,为行业国产化进程注入强劲动力。

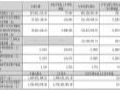

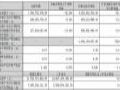

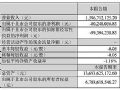

根据报告,2025 年前三季度(1-9 月),中微公司实现营业收入 80.63 亿元,较上年同期增长 46.40%;归母净利润 12.11 亿元,同比增长 32.66%,实现营收与利润的同步高质量增长。

单季度表现更显强劲:2025 年第三季度(7-9 月),公司单季营收达 31.02 亿元,同比增幅攀升至 50.62%,环比延续增长态势,反映下游市场需求旺盛及公司产品交付能力提升。第三季度实现归母净利润5.05亿元,同比增长27.5%。

盈利质量同样亮眼。前三季度,公司经营活动产生的现金流量净额为 12.98 亿元,同比大幅增长 385.23%,主要得益于营业收入增长带动的收款规模提升,现金流对业绩的支撑作用显著。此外,基本每股收益同比增长 31.08% 至 1.94 元 / 股,稀释每股收益增长 31.51% 至 1.92 元 / 股,股东回报水平同步提升。

从产品结构看,公司核心业务与新兴业务协同发力,呈现 “主力稳增、新业务爆发” 的格局。

刻蚀设备:国内高端市场标配地位巩固

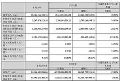

作为公司核心收入来源,前三季度刻蚀设备实现收入 61.01 亿元,同比增长 38.26%。其中,针对先进逻辑器件中段关键刻蚀工艺、先进存储器件超高深宽比刻蚀工艺的高端产品新增付运量显著提升,已实现大规模量产。在 CCP(电容耦合等离子体)刻蚀领域,公司 60:1 超高深宽比介质刻蚀设备已成为国内标配,量产指标稳步优化;下一代 90:1 超高深宽比设备即将进入市场,技术代际领先性凸显。ICP(电感耦合等离子体)刻蚀领域,适用于下一代逻辑与存储客户的设备及化学气相刻蚀设备开发进展顺利,加工精度与重复性已达到 “单原子水平”,为先进制程客户提供关键支撑。

薄膜设备:爆发式增长,性能达国际领先

新兴业务薄膜设备成为重要增长极。前三季度,LPCVD(低压化学气相沉积)、ALD(原子层沉积)等薄膜设备实现收入 4.03 亿元,同比激增 1332.69%。目前,多款薄膜设备已顺利进入市场,性能完全达到国际领先水平,客户覆盖率持续提升,成为公司突破半导体设备多品类布局的关键抓手。

此外,公司硅和锗硅外延 EPI 设备已运付客户端开展量产验证,并获客户高度认可;泛半导体领域,化合物半导体外延设备正加速开发,部分产品已陆续交付客户端进行生产验证,业务边界持续拓宽。

研发加码:投入 25 亿增 63%,两年内推出新品成常态

为巩固技术壁垒、抢抓先进制程机遇,中微公司 2025 年显著加大研发投入。前三季度,公司研发支出达 25.23 亿元,同比增长 63.44%,研发投入占营业收入比例高达 31.29%,远高于科创板平均水平,彰显 “技术驱动” 的发展底色。

从研发进展看,公司当前在研项目涵盖六类设备、超二十款新设备,研发效率大幅提升 ―― 过去需 3-5 年开发一款新设备,如今仅需 2 年或更短时间即可推出有竞争力的产品并落地市场。这一 “快迭代” 能力,不仅助力公司快速响应客户需求,更有望在未来几年加速、大规模推出多品类新产品,为长期增长奠定基础。

南极光 2025 年第三季度业绩亮眼:营收同比激增 158% 产品结构转型成效显著作者:佚名 25-10-29

南极光 2025 年第三季度业绩亮眼:营收同比激增 158% 产品结构转型成效显著作者:佚名 25-10-29 隆利科技2025年第三季度报告:营收同比增长18.99% 优化资产结构聚焦长期发展作者:佚名 25-10-29

隆利科技2025年第三季度报告:营收同比增长18.99% 优化资产结构聚焦长期发展作者:佚名 25-10-29 瑞丰光电 2025 年三季度业绩稳增:营收突破 13 亿元 泰国生产基地获批助力全球化布局作者:佚名 25-10-29

瑞丰光电 2025 年三季度业绩稳增:营收突破 13 亿元 泰国生产基地获批助力全球化布局作者:佚名 25-10-29 木林森发布 2025 年第三季度报告:营收同比微增,净利润短期承压,资产规模稳步扩张作者:佚名 25-10-28

木林森发布 2025 年第三季度报告:营收同比微增,净利润短期承压,资产规模稳步扩张作者:佚名 25-10-28 迈为股份发布2025年第三季度报告:营收19.91 亿元,同减31.30%作者:佚名 25-10-28

迈为股份发布2025年第三季度报告:营收19.91 亿元,同减31.30%作者:佚名 25-10-28 华灿光电2025年三季度业绩出炉:营收同比增近四成 亏损收窄超45%作者:佚名 25-10-28

华灿光电2025年三季度业绩出炉:营收同比增近四成 亏损收窄超45%作者:佚名 25-10-28 中微公司成都研发及生产基地暨西南总部开工 助力半导体产业高质量升级作者:佚名 25-10-21

中微公司成都研发及生产基地暨西南总部开工 助力半导体产业高质量升级作者:佚名 25-10-21 极米、康佳、中微、晶合集成、联合光电、北方华创等13家投影、车载与显示相关企业发布2025年上半年财报作者:佚名 25-08-29

极米、康佳、中微、晶合集成、联合光电、北方华创等13家投影、车载与显示相关企业发布2025年上半年财报作者:佚名 25-08-29 中微公司、拓荆科技、天德钰、杉杉股份等13企上半年业绩预告:盈利最高超6.8亿作者:佚名 25-07-19

中微公司、拓荆科技、天德钰、杉杉股份等13企上半年业绩预告:盈利最高超6.8亿作者:佚名 25-07-19