凯格精机2025三季度营收利润齐创新高,AI + 消费电子 + 汽车电子三驾马车拉动力凸显

2025 年 10 月 30 日至 31 日,东莞市凯格精机股份有限公司(证券代码:301338,证券简称:凯格精机)举办投资者关系活动,与博时基金、嘉实基金等 65 家机构投资者就公司经营情况、业务发展等问题展开深入交流。活动中披露,公司 2025 年三季度经营业绩大幅增长,第三季度单季营收与利润均创历史新高。

三季度业绩表现强劲 盈利水平大幅提升

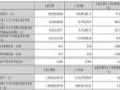

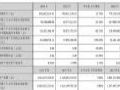

凯格精机 2025 年前三季度累计实现营业收入 77,492.44 万元,同比增长 34.21%;归属于母公司股东的净利润 12,125.70 万元,同比增长 175.35%;扣除非经常性损益的净利润 11,585.37 万元,同比增长 199.57%。其中,第三季度单季表现尤为突出,营业收入 32,130.63 万元,同比增长 47.40%;归属于母公司股东的净利润 5,411.50 万元,同比大幅增长 227.15%。

多因素驱动营收增长 下游需求持续回暖

公司营业收入同比快速增长,主要得益于锡膏印刷设备验收金额的同比增加。这一增长背后,是下游电子制造行业需求的全面复苏与升级:

全球 AI 基础设施投资加速,带动 AI 服务器市场需求强劲增长,间接推动电子装联设备需求上升;

消费电子市场回暖,IDC 数据显示 2025 年第三季度全球智能手机出货量同比增长 2.6%,PC 出货量同比增长 9.4%,拉动 PCBA 中 SMT 环节的设备投资;

新能源车渗透率持续提升,汽车电子化趋势促进了 SMT 设备采购需求的增加。

锡膏印刷设备高端化 契合产业升级需求

凯格精机锡膏印刷设备需求呈现明显的高端化趋势,这一现象是电子制造产业升级的必然结果,主要源于三方面驱动:

技术迭代需求,下游 AI 服务器、高端手机等产品的元器件尺寸小型化、集成度提高,对设备定位精度、稳定性及智能补偿功能提出更高要求;

成本效益考量,高价值产品对良率要求严苛,高端设备能有效降低印刷缺陷导致的成本损失和质量风险;

市场需求拉动,AI 数据中心、先进封装、高端消费电子和汽车电子等高端场景快速增长,对设备可靠性和一致性的严苛要求推动高端设备需求上升。

订单充足研发持续发力 下游应用布局广泛

截至报告期末,公司合同负债规模创历史新高,为后续业绩增长提供有力支撑。研发方面,公司持续加大投入,2023 年度、2024 年度和 2025 年半年度均保持稳定的研发投入,为技术创新和产品升级奠定基础。

下游应用方面,根据 QY Research 行业报告,PCB 下游应用领域分布均衡,消费电子占比 33%,网络通信和汽车电子各占约 20%,医疗器械、家电等其他领域合计占比 27%,广泛的应用布局为公司业务稳定发展提供保障。

人工智能驱动交通基础设施数智转型研讨会在京举办,共探AI赋能交通数智发展新路径作者:佚名 25-10-30

人工智能驱动交通基础设施数智转型研讨会在京举办,共探AI赋能交通数智发展新路径作者:佚名 25-10-30 简知科技“简智AI大模型”通过国家级生成式人工智能服务备案作者:佚名 25-10-29

简知科技“简智AI大模型”通过国家级生成式人工智能服务备案作者:佚名 25-10-29 凌云光拟募资不超7.85亿元收购JAI 100%股权获受理,强化机器视觉全球布局作者:佚名 25-10-28

凌云光拟募资不超7.85亿元收购JAI 100%股权获受理,强化机器视觉全球布局作者:佚名 25-10-28 瑞芯微 2025 前三季度营收利润双高增 AIoT 算力平台多点开花驱动成长作者:佚名 25-10-27

瑞芯微 2025 前三季度营收利润双高增 AIoT 算力平台多点开花驱动成长作者:佚名 25-10-27 凯格精机 2025 年三季度业绩暴增 归母净利同比增幅超227%作者:佚名 25-10-30

凯格精机 2025 年三季度业绩暴增 归母净利同比增幅超227%作者:佚名 25-10-30 凯格精机2025Q1财报:营收1.97亿元,同增27.23%作者:佚名 25-05-05

凯格精机2025Q1财报:营收1.97亿元,同增27.23%作者:佚名 25-05-05 凯格精机2024年财报:营收8.57亿元,同增15.75%作者:佚名 25-04-26

凯格精机2024年财报:营收8.57亿元,同增15.75%作者:佚名 25-04-26